Du rendement au montant de sortie : quand la performance ne fait pas la richesse

Vous préférez écouter ? Voici la version audio du résumé 👇

Dans nos précédents articles, nous avons analysé les performances des placements programmés sous l’angle des rendements annualisés. Les conclusions révélaient un paradoxe troublant : si ces stratégies affichent en moyenne de meilleurs rendements que les placements uniques (environ 8,3 % contre 7,9 % sur 5 ans), elles présentent une volatilité plus élevée et, surtout, génèrent des montants de sortie systématiquement inférieurs malgré leur surperformance en termes de rendement.

Ce paradoxe mérite une exploration approfondie car il remet en question l’idée intuitive selon laquelle un meilleur rendement conduit nécessairement à une richesse finale supérieure. La réponse réside dans un mécanisme fondamental souvent négligé : la durée d’exposition au marché. Alors qu’un placement unique bénéficie de la croissance du marché sur l’intégralité de la période, les versements programmés voient chacun de leurs apports, à l’exception du premier, ne profiter que partiellement de cette progression.

Plus troublant encore, nos analyses révèlent que les placements programmés présentent une distribution de rendements plus volatile : leurs rendements minimaux sont plus mauvais que ceux du placement unique, mais leurs rendements maximaux sont meilleurs. Cette volatilité accrue contraste avec l’idée reçue selon laquelle l’investissement échelonné réduirait le risque.

Ce troisième volet de notre série se concentre sur la dimension concrète qui importe réellement à l’investisseur : les montants de sortie. Au-delà des rendements annualisés, nous analyserons le capital effectivement constitué selon différentes stratégies d’investissement – mensuelle, trimestrielle, semestrielle, annuelle et placement unique – sur des horizons de 5 à 30 ans.

Cette approche révèle des mécanismes subtils mais cruciaux. Les montants de sortie des placements programmés présentent une relative homogénéité, avec des écarts modestes selon la périodicité, mais restent structurellement inférieurs au placement unique. Plus surprenant, dans les configurations de marché défavorables, les montants de sortie minimaux des placements programmés et du placement unique sont du même ordre de grandeur, malgré des écarts de rendement importants.

En exploitant les mêmes données historiques du CAC 40* GR que dans nos analyses précédentes (période 1962-2025), nous révélerons comment l’échelonnement des investissements transforme la performance en richesse réelle, et pourquoi les configurations de marché exceptionnellement favorables, bien que spectaculaires, restent statistiquement marginales dans la construction d’un patrimoine.

Méthodologie

Principe de l’analyse

Cette étude se concentre sur l’analyse des montants de sortie des investissements programmés, en complément des rendements annualisés étudiés dans les articles précédents. L’objectif est d’évaluer le capital réellement constitué selon différentes stratégies d’investissement sur des horizons de 5 à 30 ans.

Base de données

L’analyse s’appuie sur les mêmes données historiques que l’article précédent :

- Indice de référence : CAC 40* GR (dividendes réinvestis)

- Période couverte : janvier 1962 à avril 2025

- Fréquence des données : hebdomadaire

- Reconstitution historique : L’indice CAC 40* GR est reconstitué pour la période antérieure à 1988 en ajoutant un écart moyen de 3,3 % aux rendements du CAC 40*

Stratégies d’investissement comparées

Cinq stratégies sont analysées pour chaque durée de placement :

- Investissement mensuel : versements réguliers chaque mois

- Investissement trimestriel : versements réguliers chaque trimestre

- Investissement semestriel : versements réguliers chaque semestre

- Investissement annuel : versements réguliers chaque année

- Placement unique : investissement intégral au début de la période

Principe de l’investissement total constant

Choix méthodologique fondamental : Pour toutes les durées de placement analysées (5, 10, 15, 20, 25 et 30 ans), l’investissement total reste constant.

Justification

Cette approche permet d’isoler et de mesurer précisément l’effet de la durée de placement sur chaque stratégie d’investissement.

Objectif analytique : En maintenant le montant total investi constant (60 000 €), nous pouvons observer comment l’allongement de la durée de placement influence différemment chaque stratégie :

- Placement unique : Bénéficie pleinement de l’allongement de la durée puisque 100% du capital est exposé pendant 100% de la période

- Placements programmés : L’effet de la durée est progressif – seuls les premiers versements profitent pleinement de l’allongement, les derniers restant exposés brièvement

Révélation des mécanismes : cette méthodologie met en évidence :

- L’impact de la durée d’exposition des versements

- de chaque stratégie selon l’horizon de placement

- selon la fréquence des versements

- La convergence ou divergence des performances lorsque l’horizon s’allonge

Cette approche répond à la question : « Pour un même effort d’investissement, comment chaque stratégie tire-t-elle parti de l’allongement de la durée de placement ?

Application pratique

Pour un investissement total de 60 000 € :

| Durée | Mensuel | Trimestriel | Semestriel | Annuel | Unique |

|---|---|---|---|---|---|

| 5 ans | 1 000 € | 3 000 € | 6 000 € | 12 000 € | 60 000 € |

| 10 ans | 500 € | 1 500 € | 3 000 € | 6 000 € | 60 000 € |

| 15 ans | 333 € | 1 000 € | 2 000 € | 4 000 € | 60 000 € |

| 20 ans | 250 € | 750 € | 1 500 € | 3 000 € | 60 000 € |

| 25 ans | 200 € | 600 € | 1 200 € | 2 400 € | 60 000 € |

| 30 ans | 167 € | 500 € | 1 000 € | 2 000 € | 60 000 € |

Méthode de calcul des montants de sortie

Fenêtres glissantes

Pour chaque durée de placement, l’analyse utilise des fenêtres glissantes mensuelles :

- Chaque fenêtre commence un mois plus tard que la précédente

- Toutes les périodes possibles sur l’historique disponible sont analysées

- Cette méthode assure une couverture exhaustive des configurations de marché

Calcul des montants finaux

Pour chaque stratégie et chaque fenêtre :

- Placement unique : Capital initial × (1 + rendement total sur la période)

- Placements programmés : Somme des valeurs finales de chaque versement, chacun étant investi à sa date respective et valorisé jusqu’à la fin de la période

Analyse statistique des résultats

Pour chaque stratégie et durée, une analyse en quartiles est réalisée :

Distribution statistique :

- Minimum : plus faible montant de sortie observé sur l’ensemble des périodes

- Premier quartile (Q1) : seuil des 25% des valeurs inférieures et des 75% des valeurs supérieurs

- Troisième quartile (Q3) : seuil des 75% des valeurs inférieures et des 25% des valeurs supérieures

- Maximum : plus élevé montant de sortie observé

Représentation graphique : Les résultats sont présentés sous forme de graphiques en bougies, où chaque stratégie est représentée par :

- Une barre s’étendant du minimum au maximum (étendue totale)

- Une zone colorée délimitant les quartiles Q1-Q3 (50% des résultats centraux)

Analyse des montants de sortie par durée de placement

Structure de l’analyse

Pour chaque horizon de placement (5, 10, 15, 20, 25 et 30 ans), nous présentons une analyse sous deux formats complémentaires :

1. Tableau de synthèse statistique Le tableau détaille pour chaque stratégie :

- Les valeurs extrêmes (minimum et maximum)

- Les quartiles Q1 et Q3 (délimitant 25% et 75% des valeurs inférieures)

- Les rendements annualisés et montants de sortie correspondants

2. Représentation graphique Les résultats sont présentés sous forme de graphiques en bougies, où chaque stratégie est représentée par :

- Une barre, de couleur unie, s’étendant du minimum au maximum (étendue totale)

- Une barre inférieure (25% des résultats inférieurs à Q1 et 75% des résultats supérieurs à Q1)

- Une zone centrale colorée délimitant les quartiles Q1-Q3 (50% des résultats centraux)

- Une barre supérieure (25% des résultats supérieurs à Q3 et 75% des résultats inférieurs à Q3)

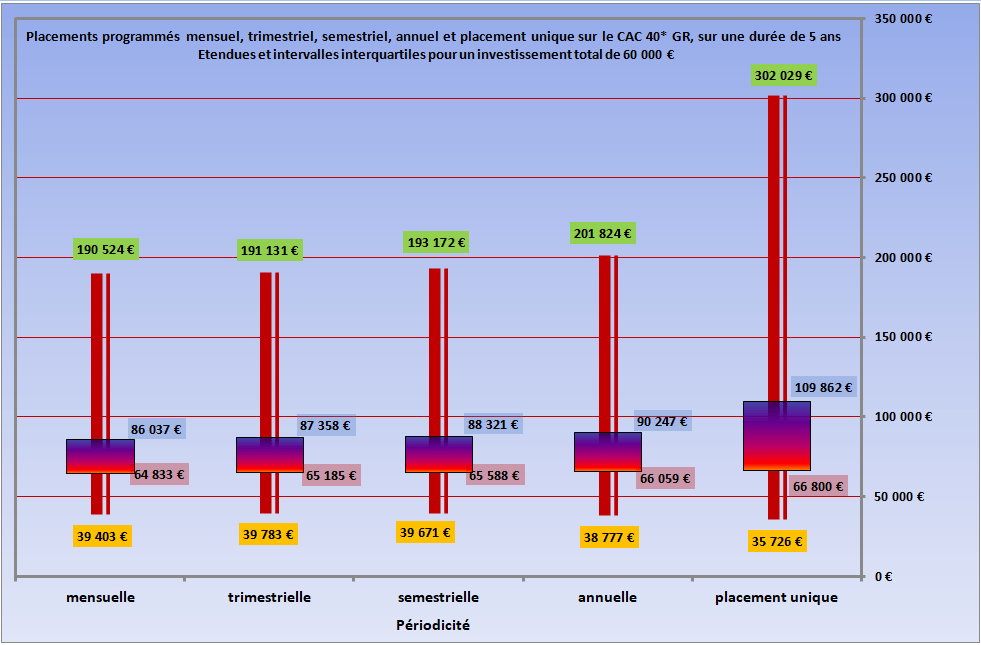

Placements sur 5 ans

Tableau des rendements annualisés et des montants de sortie correspondants

| Périodicité | Minimum | 25% des valeurs < à Q1 | 25% des valeurs > à Q3 | Maximum | ||||

|---|---|---|---|---|---|---|---|---|

| % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | |

| mensuelle | -16,34% | 39 403 € | 3,06% | 64 833 € | 14,39% | 86 037 € | 48,17% | 190 524 € |

| trimestrielle | -15,43% | 39 783 € | 3,17% | 65 185 € | 14,55% | 87 358 € | 46,90% | 191 131 € |

| semestrielle | -14,78% | 39 671 € | 3,25% | 65 588 € | 14,33% | 88 321 € | 45,38% | 193 172 € |

| annuelle | -14,21% | 38 777 € | 3,22% | 66 059 € | 13,93% | 90 247 € | 43,60% | 201 824 € |

| placement unique | -9,85% | 35 726 € | 2,17% | 66 800 € | 12,86% | 109 862 € | 38,16% | 302 029 € |

Graphique des montants de sortie

Etendues et intervalles interquartiles pour un investissement total de 60 000 €

Enseignements clés

Convergence des performances défavorables : Cette convergence révèle que dans les configurations de marché les plus défavorables, l’avantage théorique du placement unique (durée d’exposition maximale) s’estompe, les différences de stratégie devenant secondaires face à l’ampleur des pertes de marché.

Gradient selon la périodicité : Plus la fréquence des versements diminue, plus les montants de sortie s’améliorent à tous les niveaux de performance. Au niveau des quartiles supérieurs (75%), l’écart entre le placement mensuel (86 037 €) et annuel (90 247 €) atteint 4 210 €, soit une différence de 4,9%.

Avantage structurel du placement unique : Dans les configurations favorables, le placement unique conserve un avantage substantiel. Au niveau du quartile supérieur, il devance de 19 615 € le meilleur placement programmé (109 862 € vs 90 247 €), soit un écart de 21,7%.

Distribution asymétrique : L’écart entre le quartile supérieur et le maximum révèle l’existence de configurations exceptionnellement favorables, particulièrement marquées pour le placement unique (302 029 € vs 109 862 €). Ces performances extrêmes, bien que spectaculaires, restent statistiquement rares.

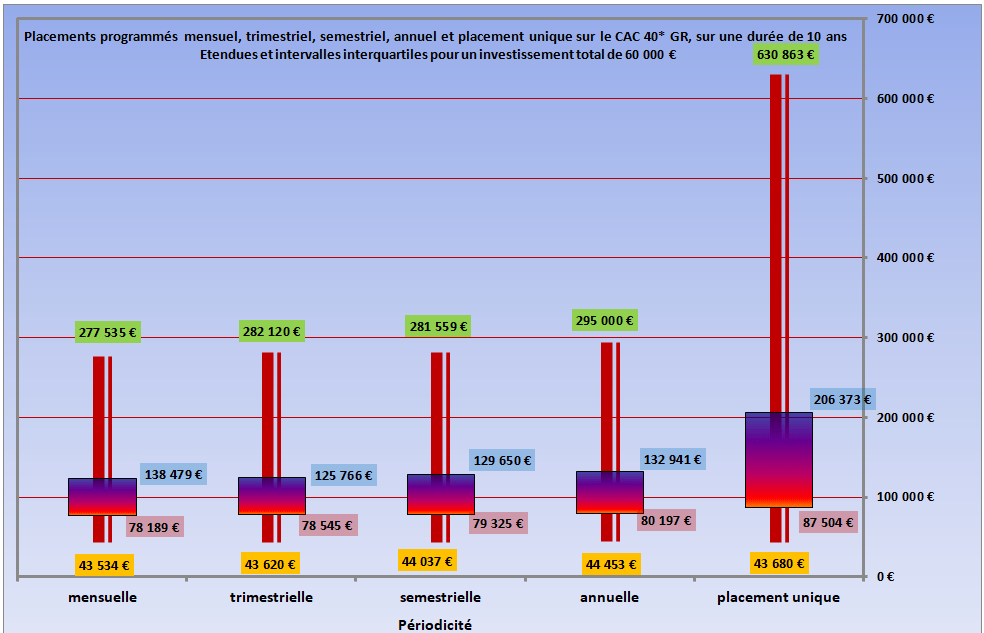

Placements sur 10 ans

Tableau des rendements annualisés et des montants de sortie correspondants

| Périodicité | Minimum | 25% des valeurs < à Q1 | 25% des valeurs > à Q3 | Maximum | ||||

|---|---|---|---|---|---|---|---|---|

| % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | |

| mensuelle | -6,51% | 43 534 € | 5,17% | 78 189 € | 13,93% | 124 180 € | 28,83% | 277 535 € |

| trimestrielle | -6,36% | 43 620 € | 5,18% | 78 545 € | 13,96% | 125 766 € | 28,75% | 282 120 € |

| semestrielle | -6,01% | 44 037 € | 5,24% | 79 325 € | 14,22% | 129 650 € | 28,15% | 281 559 € |

| annuelle | -5,54% | 44 453 € | 5,21% | 80 197 € | 14,09% | 132 941 € | 27,92% | 295 000 € |

| placement unique | -3,12% | 43 680 € | 3,85% | 87 504 € | 13,15% | 206 373 € | 26,53% | 630 863 € |

Graphique des montants de sortie

Etendues et intervalles interquartiles pour un investissement total de 60 000 €

Stabilisation modeste des montants minimaux

Malgré le doublement de la durée d’investissement, les montants de sortie minimaux ne progressent que modestement : de 35-39k€ sur 5 ans à 43-44k€ sur 10 ans. Cette progression limitée (environ +15%) pour un horizon doublé révèle que l’effet protecteur du temps ne compense que partiellement l’exposition aux crises majeures dans les scénarios les plus défavorables.

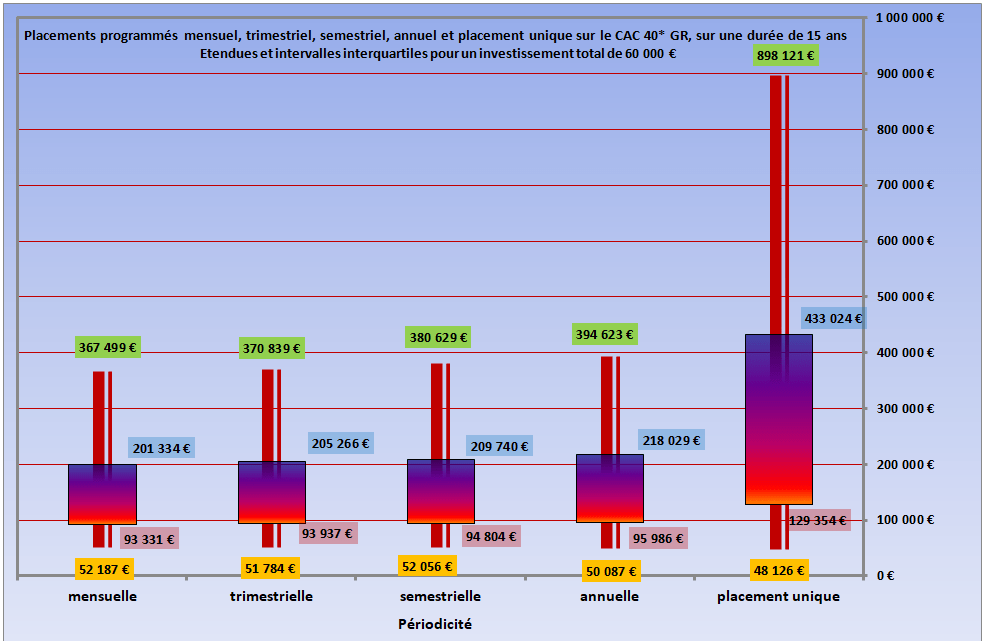

Placements sur 15 ans

Tableau des rendements annualisés et des montants de sortie correspondants

| Périodicité | Minimum | 25% des valeurs < à Q1 | 25% des valeurs > à Q3 | Maximum | ||||

|---|---|---|---|---|---|---|---|---|

| % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | |

| mensuelle | -1,88% | 52 187 € | 5,64% | 93 331 € | 14,77% | 201 334 € | 21,62% | 367 499 € |

| trimestrielle | -1,96% | 51 784 € | 5,66% | 93 937 € | 14,86% | 205 266 € | 21,54% | 370 839 € |

| semestrielle | -1,86% | 52 056 € | 5,69% | 94 804 € | 14,91% | 209 740 € | 21,56% | 380 629 € |

| annuelle | -2,29% | 50 087 € | 5,68% | 95 986 € | 14,96% | 218 029 € | 21,43% | 394 623 € |

| placement unique | -1,46% | 48 126 € | 5,25% | 129 354 € | 14,08% | 433 024 € | 19,77% | 898 121 € |

Graphique des montants de sortie

Etendues et intervalles interquartiles pour un investissement total de 60 000 €

Consolidation de la divergence patrimoniale

L’horizon de 15 ans confirme et amplifie la divergence déjà amorcée à 10 ans. Le montant maximal du placement unique (898 121 €) maintient un écart supérieur au double du meilleur placement programmé (394 623 €), attestant que l’effet de composition s’installe durablement. Cette période révèle que la divergence n’est pas accidentelle mais structurelle.

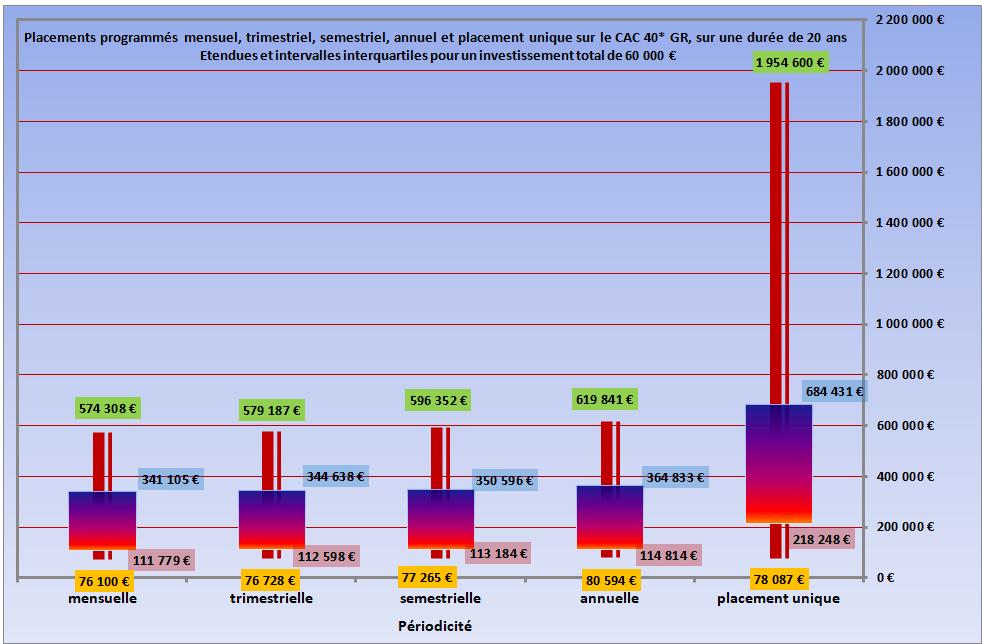

Placements sur 20 ans

Tableau des rendements annualisés et des montants de sortie correspondants

| Périodicité | Minimum | 25% des valeurs < à Q1 | 25% des valeurs > à Q3 | Maximum | ||||

|---|---|---|---|---|---|---|---|---|

| % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | |

| mensuelle | 2,31% | 76 100 € | 5,83% | 111 779 € | 15,22% | 341 105 € | 19,40% | 574 308 € |

| trimestrielle | 2,37% | 76 728 € | 5,85% | 112 598 € | 15,21% | 344 638 € | 19,35% | 579 187 € |

| semestrielle | 2,40% | 77 265 € | 5,84% | 113 184 € | 15,21% | 350 596 € | 19,41% | 596 352 € |

| annuelle | 2,73% | 80 594 € | 5,84% | 114 814 € | 15,25% | 364 833 € | 19,37% | 619 841 € |

| placement unique | 1,33% | 78 087 € | 6,67% | 218 248 € | 12,94% | 684 431 € | 19,03% | 1 954 600 € |

Graphique des montants de sortie

Etendues et intervalles interquartiles pour un investissement total de 60 000 €

Seuil historique et persistance de la convergence minimale

Vingt ans constituent un seuil critique : tous les rendements minimaux deviennent positifs, confirmant l’adage selon lequel « le temps efface le risque ». Fait remarquable, malgré des rendements minimaux différents (1,33% pour le placement unique vs 2,31% minimum pour les programmés), les montants de sortie minimaux convergent autour de 76-80k€. Cette persistance de la convergence dans les cas défavorables contraste avec l’accélération de la divergence patrimoniale dans les configurations favorables, où le placement unique atteint près de 2 millions d’euros.

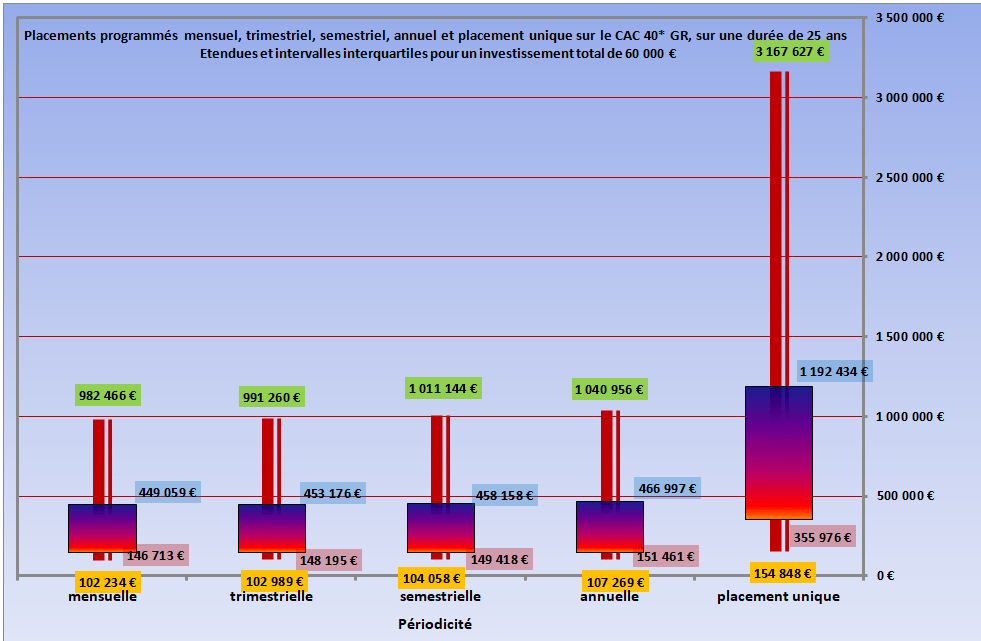

Placements sur 25 ans

Tableau des rendements annualisés et des montants de sortie correspondants

| Périodicité | Minimum | 25% des valeurs < à Q1 | 25% des valeurs > à Q3 | Maximum | ||||

|---|---|---|---|---|---|---|---|---|

| % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | |

| mensuelle | 4,01% | 102 234 € | 6,52% | 146 713 € | 13,73% | 449 059 € | 18,53% | 982 466 € |

| trimestrielle | 4,04% | 102 989 € | 6,55% | 148 195 € | 13,72% | 453 176 € | 18,50% | 991 260 € |

| semestrielle | 4,08% | 104 058 € | 6,56% | 149 418 € | 13,69% | 458 158 € | 18,49% | 1 011 144 € |

| annuelle | 4,22% | 107 269 € | 6,54% | 151 461 € | 13,62% | 466 997 € | 18,42% | 1 040 956 € |

| placement unique | 3,87% | 154 848 € | 7,38% | 355 976 € | 12,70% | 1 192 434 € | 17,19% | 3 167 627 € |

Graphique des montants de sortie

Etendues et intervalles interquartiles pour un investissement total de 60 000 €

Rupture de la convergence minimale

À 25 ans, une transformation majeure s’opère : pour la première fois, la convergence des montants minimaux se brise. Le placement unique affiche désormais 154 848 € en cas défavorable, soit plus de 50% au-dessus des placements programmés (102-107k€). Cette rupture marque un tournant décisif où l’effet de la durée d’exposition totale commence à dominer même dans les pires configurations. Parallèlement, les écarts de montants maximaux atteignent des proportions jusqu’alors inédites (3,2 millions contre 1 million).

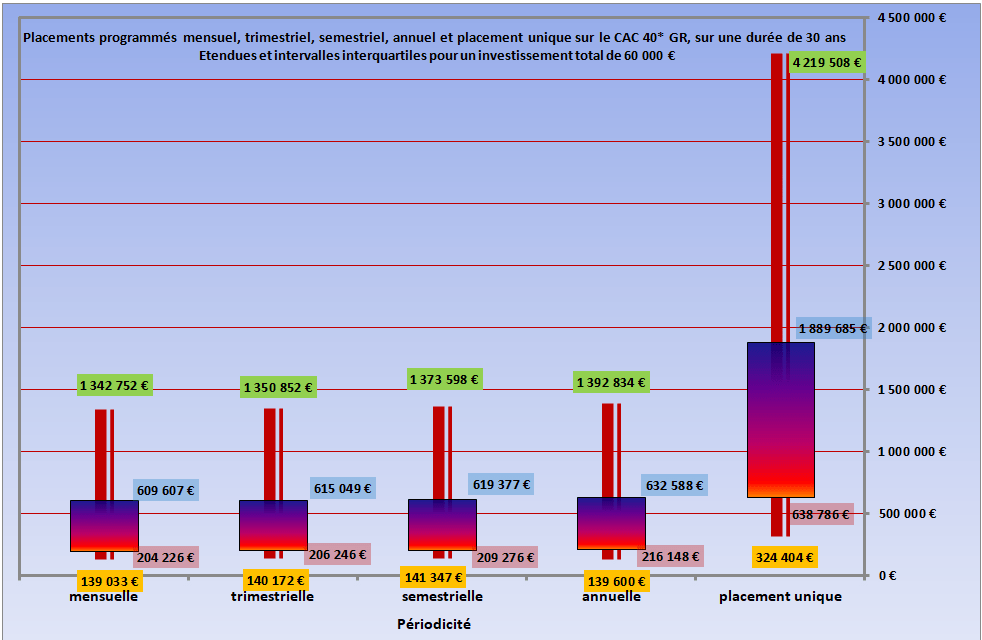

Placements sur 30 ans

Tableau des rendements annualisés et des montants de sortie correspondants

| Périodicité | Minimum | 25% des valeurs < à Q1 | 25% des valeurs > à Q3 | Maximum | ||||

|---|---|---|---|---|---|---|---|---|

| % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | % annualisé | Montant de sortie | |

| mensuelle | 5,11% | 139 033 € | 7,22% | 204 226 € | 12,86% | 609 607 € | 16,76% | 1 342 752 € |

| trimestrielle | 5,13% | 140 172 € | 7,24% | 206 246 € | 12,85% | 615 049 € | 16,72% | 1 350 852 € |

| semestrielle | 5,14% | 141 347 € | 7,27% | 209 276 € | 12,81% | 619 377 € | 16,71% | 1 373 598 € |

| annuelle | 5,00% | 139 600 € | 7,35% | 216 148 € | 12,77% | 632 588 € | 16,60% | 1 392 834 € |

| placement unique | 5,79% | 324 404 € | 8,20% | 638 786 € | 12,19% | 1 889 685 € | 15,23% | 4 219 508 € |

Graphique des montants de sortie

Etendues et intervalles interquartiles pour un investissement total de 60 000 €

Apogée de l’effet temporel

Sur trois décennies, l’effet du temps atteint un record : rendements minimaux autour de 5% et montants maximaux dépassant 4,2 millions d’euros pour le placement unique. Paradoxalement, malgré des rendements annualisés convergents à tous les niveaux (écarts de seulement 1-2 points entre stratégies), les montants de sortie révèlent des écarts patrimoniaux systématiques, allant du simple au double en cas défavorable jusqu’au triple dans les meilleures configurations, illustrant la puissance de la composition continue.

Synthèse comparative : l’évolution selon les horizons

L’analyse transversale des six horizons de placement révèle une transformation progressive des mécanismes d’investissement et confirme l’impact décisif de la durée sur les stratégies patrimoniales.

Évolution de la convergence dans les cas défavorables

Sur 5 ans, la convergence des montants minimaux (35-39k€) suggérait un effet protecteur de l’étalement temporel. L’analyse longue nuance cette conclusion : si la convergence persiste en rendements annualisés, elle s’estompe pour les montants de sortie. À 30 ans, l’écart entre le minimum du placement unique (324k€) et celui des placements programmés (139k€) atteint plus du double, révélant que l’avantage de la durée d’exposition finit par s’imposer même dans les pires scénarios.

Amplification du gradient selon la périodicité

L’effet de la périodicité sur les montants de sortie reste relativement modeste mais s’amplifie avec la durée. En quartile supérieur (Q3), l’avantage du placement annuel sur le mensuel passe de 4k€ sur 5 ans à 23k€ sur 30 ans, confirmant que l’optimisation de la fréquence gagne en importance sur le très long terme. Cette amplification résulte de l’accumulation des effets de timing sur des durées d’exposition croissantes.

Explosion exponentielle de l’avantage du placement unique

L’évolution la plus spectaculaire concerne les montants maximaux. L’avantage du placement unique passe de 58% sur 5 ans (302k€ vs 201k€) à plus de 200% sur 30 ans (4,2M€ vs 1,4M€). Cette progression non-linéaire illustre la puissance de la composition continue : chaque euro investi dès le début bénéficie de l’intégralité de la croissance, créant un effet « boule de neige » patrimonial impossible à rattraper par l’investissement progressif.

Radicalisation de la distribution asymétrique

L’asymétrie des distributions, déjà visible sur 5 ans, se radicalise avec l’allongement de l’horizon. Les écarts entre quartiles supérieurs (Q3) et maximums, qui reflètent la rareté des configurations exceptionnellement favorables, explosent littéralement. Pour le placement unique, cet écart passe de 192k€ sur 5 ans à 2,3M€ sur 30 ans, confirmant que les performances spectaculaires restent statistiquement marginales mais patrimonialement décisives.

Paradoxe de la convergence des rendements

L’enseignement le plus contre-intuitif émerge de la convergence progressive des rendements annualisés entre toutes les stratégies (autour de 12-13% pour les quartiles supérieurs sur 30 ans), contrastant avec la divergence des montants de sortie. Ce paradoxe révèle que la performance ne fait pas la richesse : c’est davantage la durée d’exposition du capital que le rendement annualisé, qui détermine l’accumulation patrimoniale finale.

Constitution patrimoniale accessible : l’effet temps au service de l’épargne régulière

Au-delà des comparaisons de performance, les placements programmés révèlent leur véritable vocation : permettre à tout épargnant de constituer un patrimoine durable avec des moyens limités.

Sécurisation garantie par le temps : L’analyse historique confirme qu’à partir de 20 ans, aucune perte n’est enregistrée, transformant l’investissement en marchés financiers en un outil de constitution patrimoniale fiable. Cette sécurisation progressive répond aux besoins d’épargnants qui privilégient la construction patrimoniale durable à l’enrichissement rapide.

Efficacité de l’accumulation régulière : Avec seulement 167€ par mois sur 30 ans (Une combinaison Internet + mobile + bouquet TV premium peut s’approcher de ce montant), un épargnant constitue un patrimoine de 139k€ à 204k€ dans 25% des cas les moins favorables, de 204k€ à 609k€ dans 50% des cas et de 609k€ à 1 342K€ dans 25% des cas les plus favorables. Ces montants représentent un socle patrimonial substantiel pour l’autonomie financière, la retraite ou la transmission.

Démocratisation de l’investissement : Cette accessibilité transforme l’investissement programmé en outil d’émancipation financière. Il ne s’agit plus de « battre le marché » mais de participer durablement à sa croissance, avec la certitude que le temps transformera chaque versement en richesse patrimoniale.

Les placements programmés offrent ainsi une voie pragmatique vers l’autonomie financière, privilégiant la régularité sur la performance et la durabilité sur la spéculation.

Poster un Commentaire