124 années d’analyse révèlent comment ce ratio mesure la rotation séculaire entre confiance financière et refuge monétaire

En résumé : L’analyse de 124 ans de données hebdomadaires du ratio Dow Jones/Once d’or (1901-2025) révèle quatre grands cycles de confiance monétaire, avec une amplitude spectaculaire de 1 à 42 entre les extrêmes. Le sommet historique de 43,85 atteint en juillet 1999 marquait l’apogée de la confiance dans le système dollar. La rupture de septembre 2018 — identifiée également dans notre analyse de l’or — inaugure une phase de méfiance structurelle : le ratio a chuté de 50 % en 7 ans, signalant une rotation historique vers le refuge or dans un contexte de dédollarisation accélérée.

Introduction : Le thermomètre de la confiance monétaire

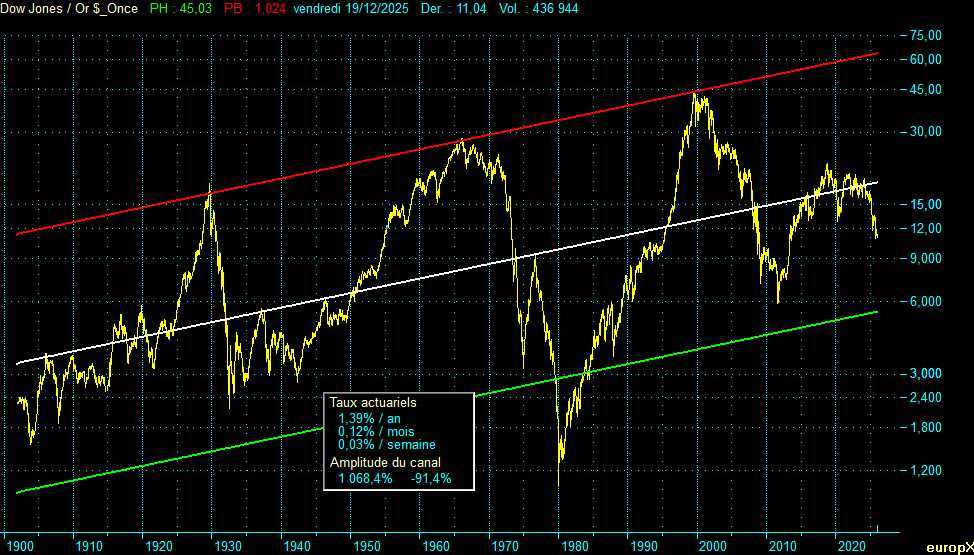

Combien d’onces d’or faut-il pour acheter le Dow Jones ? Cette question apparemment technique constitue en réalité le baromètre le plus fiable de la confiance dans le système financier mondial. Le 19 décembre 2025, la réponse est 11,04 onces — contre 43,85 au sommet du 16 juillet 1999. En 26 ans, il faut quatre fois moins d’or pour acquérir l’indice phare de Wall Street.

Cette analyse s’appuie sur un dataset couvrant 124 années de données hebdomadaires, du 27 décembre 1901 au 19 décembre 2025. La méthodologie identifie les extrema du ratio lui-même — et non ceux du Dow Jones ou de l’or pris séparément — révélant ainsi les moments où la rotation entre actifs financiers et actifs refuges atteint ses points de basculement.

Le ratio oscille dans un canal logarithmique de long terme progressant à 1,39 % par an, avec une amplitude de 1 068 %. Cette volatilité séculaire reflète les alternances de confiance et de méfiance envers le système monétaire international : quand le ratio monte, les actions surperforment l’or (confiance ) ; quand il chute, l’or reprend son rôle millénaire de refuge (méfiance systémique).

Quatre cycles majeurs émergent de cette analyse : l’ère de l’étalon-or (1903-1932), la reconstruction post-Dépression culminant avec l’abandon de Bretton Woods (1932-1980), le triomphe de la financiarisation (1980-2011), et la phase actuelle de fragmentation géopolitique inaugurée par la rupture de septembre 2018. Cette dernière date, que nous avons déjà identifiée comme charnière dans notre analyse des cycles de l’or, marque le basculement vers un nouveau régime monétaire.

Vous préférez écouter ? Voici la version audio du résumé 👇

PREMIER CYCLE (1903-1932) : L’ère de l’étalon-or et son effondrement

L’étalon-or trouve son origine dans la révolution industrielle britannique. En 1821, le Royaume-Uni officialise la convertibilité de la livre sterling en or à taux fixe, instaurant le premier système monétaire moderne fondé sur le métal jaune. Ce choix n’est pas anodin : la puissance économique dominante impose sa discipline monétaire au monde.

Le système se propage par vagues. L’Allemagne, forte de sa victoire sur la France en 1871 et des 5 milliards de francs-or de réparations, adopte l’étalon-or et abandonne l’argent. Les États-Unis suivent en 1879 avec le Coinage Act, fixant l’once à 20,67 $ — un prix qui restera inchangé pendant 54 ans. La France, les Pays-Bas, la Belgique, la Suisse rejoignent le système dans les années 1870-1880.

À l’aube du XXe siècle, l’étalon-or règne sans partage sur le commerce mondial. Chaque devise majeure est convertible en or à taux fixe, éliminant le risque de change et l’inflation. Cette stabilité monétaire exceptionnelle — que nos données capturent dès 1901 — explique pourquoi l’or reste figé à 20,67 $ pendant toute la première partie du graphique 3.

De la stabilité victorienne au chaos de la Grande Dépression

De 1,54 (novembre 1903) à 18,40 (août 1929), puis effondrement à 2,17 (juillet 1932). Cycle complet : 28,65 ans.

Le 13 novembre 1903, le ratio Dow Jones/Or s’établit à 1,54 — il faut moins de deux onces d’or pour acheter l’indice américain, alors coté à 32 points. L’once d’or vaut 20,67 $, prix fixe garanti par l’étalon-or qui régit le système monétaire mondial depuis les accords de 1879.

L’ascension de l’Amérique industrielle (1903-1929)

Pendant 26 ans, le ratio grimpe inexorablement de 1,54 à 18,40 — une multiplication par 12. Cette performance spectaculaire des actions par rapport à l’or reflète la confiance absolue dans le capitalisme américain triomphant.

Les moteurs de cette confiance :

La révolution industrielle américaine transforme les États-Unis en première puissance économique mondiale. L’électrification, l’automobile (Ford lance la Model T en 1908), la chimie et l’acier propulsent la croissance à des rythmes jamais vus. Le Dow Jones passe de 32 à 380 points en 26 ans.

La stabilité monétaire de l’étalon-or garantit la convertibilité du dollar en or à taux fixe. Cette ancre monétaire élimine le risque de change et l’inflation, rendant les actifs financiers infiniment plus attractifs que le métal jaune « improductif ».

L’après-guerre et les Années folles voient l’Amérique devenir créancière du monde. Les capitaux européens affluent vers Wall Street, alimentant une spéculation boursière sans précédent.

Le krach de 1929 et l’effondrement (1929-1932)

Le 30 août 1929, le ratio atteint son sommet à 18,40. Deux mois plus tard, le krach d’octobre déclenche la plus grande destruction de richesse de l’histoire. En moins de trois ans, le Dow Jones s’effondre de 380 à 41 points (-89 %), tandis que l’or — toujours fixé à 20,67 $ — conserve sa valeur.

Le ratio plonge de 18,40 à 2,17 en juillet 1932, soit une chute de -88,20 % en 2,86 ans. Cette correction brutale illustre le mécanisme fondamental du ratio : en période de panique, les investisseurs fuient les actifs financiers vers le refuge or, provoquant une contraction violente.

Bilan du premier cycle : L’étalon-or a créé une illusion de stabilité éternelle. Le ratio multiplié par 12 en 26 ans reflétait une confiance aveugle dans le système financier. La Grande Dépression démontre que cette confiance peut s’évaporer en quelques mois, ramenant le ratio près de son point de départ.

DEUXIÈME CYCLE (1932-1980) : De la Dépression à la fièvre de l’or

La plus longue phase de confiance puis son effondrement

De 2,17 (juillet 1932) à 28,16 (février 1966), puis chute à 1,04 (janvier 1980). Cycle complet : 47,53 ans (en incluant les sous-cycles).

Ce deuxième méga-cycle se décompose en deux mouvements d’ampleur inégale : une reconstruction de 34 ans portant le ratio à son plus haut historique de l’époque (28,16), suivie d’un effondrement de 14 ans vers son plus bas absolu (1,04).

La reconstruction (1932-1966) : 34 ans de confiance retrouvée

De 2,17 à 28,16 (+1 197 %) en 33,60 ans.

La dévaluation Roosevelt de 1934 marque le premier tournant. En portant le prix de l’or de 20,67 $ à 35 $, Roosevelt dévalue le dollar de 41 % et relance l’économie. Paradoxalement, cette manipulation monétaire restaure la confiance dans le système financier américain.

L’après-guerre et Bretton Woods (1944) consacrent l’hégémonie du dollar, désormais seule monnaie convertible en or. Les États-Unis détiennent 70 % des réserves d’or mondiales. Le ratio reprend son ascension, porté par le boom économique des Trente Glorieuses.

Les années 1960 et l’apogée : Le 11 février 1966, le ratio atteint 28,16 — son plus haut depuis 1903. Le Dow Jones culmine à 989 points, l’or reste figé à 35,12 $. La confiance dans le système dollar-or semble inébranlable.

L’effondrement (1966-1980) : La fin de Bretton Woods

De 28,16 à 1,04 (-96,30 %) en 13,94 ans.

La décennie 1966-1980 représente l’effondrement le plus brutal de l’histoire du ratio. Trois chocs successifs détruisent la confiance dans le système monétaire :

La guerre du Vietnam et les déficits américains épuisent les réserves d’or. De Gaulle réclame la conversion des dollars français en or, exposant la fragilité du système.

Le choc Nixon du 15 août 1971 suspend la convertibilité dollar-or. L’étalon monétaire qui régissait le monde depuis un siècle s’effondre en une nuit. L’or, libéré de son prix fixe de 35 $, explose vers 182 $ en décembre 1974.

Les chocs pétroliers et l’inflation de 1973 et 1979 propulsent l’or vers des sommets. Le 18 janvier 1980, l’once atteint 835 $ tandis que le Dow Jones stagne à 867 points. Le ratio touche son plus bas historique absolu à 1,04 — il suffit d’une once d’or pour acheter l’intégralité du Dow Jones.

Bilan du deuxième cycle : Ce cycle de 48 ans illustre les deux faces du ratio. La phase de confiance (1932-1966) voit les actions surperformer l’or de +1 197 %. La phase de méfiance (1966-1980) efface tous ces gains et davantage (-96 %). Le creux de 1,04 reste à ce jour le record absolu de méfiance envers le système financier.

TROISIÈME CYCLE (1980-2011) : Le triomphe de la financiarisation

Du creux historique à l’apogée de la confiance, puis retour à la méfiance

De 1,04 (janvier 1980) à 43,85 (juillet 1999), puis correction vers 5,85 (août 2011). Cycle complet : 31,58 ans.

Ce troisième cycle constitue un cycle complet au sens technique : du creux absolu de 1980 au creux de 2011, en passant par le sommet historique de 1999. Il marque l’apogée absolue de la confiance dans le système financier américain, avec un ratio culminant à 43,85 en juillet 1999 — un niveau jamais atteint en 124 ans d’histoire.

La révolution Volcker et la Grande Modération (1980-1999)

De 1,04 à 43,85 (+4 122 %) en 19,49 ans.

Paul Volcker casse l’inflation en portant les taux directeurs à 20 % en 1981. Cette « cure de cheval » provoque une récession brutale mais restaure la crédibilité du dollar. Les taux réels redeviennent positifs, rendant les actifs financiers infiniment plus attractifs que l’or « improductif ».

La déréglementation reaganienne libère les forces du capitalisme financier. Wall Street entre dans une ère de croissance ininterrompue : le Dow Jones passe de 867 à 11 210 points en 19 ans (+1 193 %).

L’effondrement de l’URSS (1991) consacre la victoire du modèle américain. Le « dividende de la paix » et la mondialisation accélèrent la financiarisation de l’économie mondiale.

La bulle Internet porte le ratio à son apogée historique. Le 16 juillet 1999, il atteint 43,85 — il faut désormais 44 onces d’or pour acheter le Dow Jones, contre une seule once en 1980. Cette multiplication par 42 en 19 ans représente le plus grand transfert de confiance de l’histoire vers le système financier.

Pendant ce temps, l’or s’effondre vers son creux de 255 $ en 1999. Les banques centrales vendent massivement leurs réserves, Gordon Brown liquide l’or britannique au pire moment. Le métal jaune semble définitivement relégué au statut de « relique barbare ».

La correction post-bulle et la crise financière (1999-2011)

Un ratio de 43,85 à 5,85 (-86,65 %) en 12,09 ans.

L’éclatement de la bulle Internet (2000-2003) amorce la correction. Le Nasdaq perd 78 %, le Dow Jones 38 %. L’or, lui, entame sa résurrection.

La crise des subprimes et Lehman Brothers (2008) accélère la rotation. Les politiques de Quantitative Easing déversent des milliers de milliards de dollars dans le système, réveillant les craintes inflationnistes. L’or explose de 253 $ à 1 848 $ en 12 ans.

Le 19 août 2011, le ratio touche un creux à 5,85 — une chute de 87 % depuis le sommet de 1999. Ce niveau, comparable à celui de 1974 (3,17), signale une méfiance profonde envers le système financier post-Lehman et clôture le troisième cycle.

Bilan du troisième cycle : En 31,58 ans, le ratio a parcouru un aller-retour spectaculaire : de 1,04 à 43,85 (+4 122 %), puis de 43,85 à 5,85 (-87 %). Ce cycle illustre parfaitement l’alternance entre confiance extrême (1999) et méfiance profonde (1980, 2011).

QUATRIÈME CYCLE (2011-?) : La nouvelle ère de méfiance structurelle

Du creux post-Lehman à la rupture géopolitique de 2018

De 5,85 (août 2011) à 22,14 (septembre 2018), puis chute vers 11,04 (décembre 2025). Cycle en cours.

Le quatrième cycle débute au creux d’août 2011, dans les décombres de la crise financière mondiale. Il se caractérise par un rebond technique vers le sommet de septembre 2018, suivi d’une phase baissière qui se poursuit aujourd’hui.

La phase de rebond (2011-2018)

De 5,85 à 22,14 (+278 %) en 7,11 ans.

La reprise économique américaine et la normalisation monétaire de la Fed restaurent partiellement la confiance. Le Dow Jones triple de 10 818 à 26 458 points, tandis que l’or corrige de 1 848 $ à 1 195 $. Le ratio remonte vers 22,14 en septembre 2018.

À ce stade, les analystes quantitatifs anticipaient une poursuite du rebond vers les sommets de 1999. Le ratio semblait suivre sa logique cyclique classique : après une correction de 12 ans, une nouvelle phase de confiance de 15-20 ans paraissait probable.

C’est ici que l’histoire bifurque.

Septembre 2018 : Le sommet et le point de basculement

Le 28 septembre 2018, le ratio atteint son sommet à 22,14. Cette date, que nous avons déjà identifiée comme charnière dans notre analyse des cycles de l’or, marque une rupture structurelle majeure dans l’histoire monétaire moderne.

Contrairement aux attentes, le ratio n’a pas poursuivi son ascension vers les sommets de 1999. Au contraire, il a entamé une chute qui le ramène aujourd’hui à 11,04 — signalant une méfiance croissante envers le système financier américain.

Les catalyseurs de la rupture

La guerre commerciale US-Chine s’intensifie précisément en septembre 2018. Trump impose des tarifs de 200 milliards de dollars sur les importations chinoises. La mondialisation financière, pilier de la confiance depuis 1980, commence à se fragmenter.

La militarisation des réserves émerge comme risque systémique. Les sanctions américaines contre l’Iran, la Russie, le Venezuela démontrent que les avoirs en dollars peuvent être gelés unilatéralement. Chaque banque centrale réalise que ses réserves constituent un levier de pression géopolitique.

L’accélération des achats d’or par les banques centrales confirme ce changement de paradigme. Comme nous l’avons documenté dans notre article sur l’or, les achats dépassent 1 000 tonnes par an depuis 2022 — du jamais vu depuis 50 ans.

La phase baissière actuelle (2018-2025)

De 22,14 à 11,04 (-50,14 %) en 7,23 ans.

La position actuelle du ratio (11,04) révèle plusieurs signaux préoccupants :

Le ratio est sous sa médiane de long terme (18,6), signalant que l’or surperforme structurellement le Dow Jones depuis 2018.

La pente de décroissance s’accélère : -50 % en 7 ans, soit environ -9 % par an. À ce rythme, le ratio atteindrait les niveaux de 2011 (5,85) d’ici 2028-2029.

Le Dow Jones progresse (+82 % depuis septembre 2018, de 26 458 à 48 135 points), mais l’or progresse plus vite (+265 %, de 1 195 $ à 4 361 $). Cette surperformance de l’or malgré la hausse des actions constitue le signal le plus révélateur : les investisseurs accumulent simultanément actions ET or, comme couverture contre le risque systémique.

Bilan du quatrième cycle (en cours) : Le sommet de 2018 à 22,14 reste très inférieur au sommet de 1999 (43,85), confirmant que la confiance n’a jamais été pleinement restaurée après la crise de 2008. La phase baissière actuelle (-50 % depuis 2018) suggère que le cycle pourrait se diriger vers un nouveau creux majeur, potentiellement comparable à 2011 (5,85) voire 1980 (1,04) si la dédollarisation s’accélère.

Analyse du canal de long terme (Graphique 2)

Les niveaux techniques au 19 décembre 2025

L’analyse graphique sur 124 ans révèle un canal logarithmique aux caractéristiques suivantes :

| Niveau | Valeur du ratio | Signification |

|---|---|---|

| Résistance (rouge) | 63,2 | Zone de confiance extrême — atteinte en 1929, 1966 et 1999 |

| Médiane (blanche) | 18,6 | Équilibre de long terme |

| Support (vert) | 5,4 | Zone de méfiance extrême — crises majeures — atteinte en 1980 |

| Position actuelle | 11,04 | Zone basse — méfiance modérée |

Taux de croissance actuariel du canal : +1,39 % par an

Ce taux positif signifie que, structurellement sur 124 ans, les actions ont légèrement surperformé l’or. Mais cette tendance masque des oscillations considérables : l’amplitude du canal atteint 1 068 %, soit un facteur de 11 entre le haut et le bas.

Interprétation de la position actuelle

À 11,04, le ratio se situe :

- 41 % sous la médiane (18,6)

- 83 % sous la résistance (63,2)

- 104 % au-dessus du support (5,4)

Cette position en zone basse du canal suggère que :

- L’or est relativement « cher » par rapport aux actions dans une perspective historique

- Mais la tendance reste baissière depuis 2018, sans signe de retournement

- Le potentiel de baisse vers le support (5,4) représenterait encore -51 % depuis les niveaux actuels

Comparaison avec les cycles de l’or

Synchronicité des signaux en 2018

L’analyse croisée avec notre étude des cycles de l’or révèle une convergence remarquable :

| Indicateur | Signal en septembre 2018 |

|---|---|

| Or (prix) | Fin de la correction, début d’une nouvelle hausse |

| Ratio DJ/Or | Sommet à 22,14, début de la chute |

| Achats banques centrales | Accélération des achats nets |

| Tensions géopolitiques | Guerre commerciale US-Chine |

Cette synchronicité confirme que septembre 2018 constitue un point de basculement systémique, pas une simple fluctuation technique.

Ce que le ratio ajoute à l’analyse de l’or

L’analyse du ratio apporte une dimension supplémentaire : elle mesure non pas la valeur absolue de l’or, mais sa valeur relative par rapport aux actifs financiers.

- Quand l’or monte et le ratio baisse (comme actuellement) : L’or surperforme les actions → méfiance croissante envers le système financier

- Quand l’or monte et le ratio monte aussi : Les actions montent plus vite que l’or → confiance maintenue malgré l’inflation

- Quand l’or baisse et le ratio monte (1980-1999) : Confiance maximale, l’or devient « inutile »

La configuration actuelle (or en hausse, ratio en baisse) est la plus révélatrice d’une rotation structurelle vers le refuge.

Tableau récapitulatif des cycles (1903-2025)

| Dates | Dow Jones | Var. DJ (%) | Ratio DJ/Or | Var. Ratio (%) | Once d’or ($) | Var. Or (%) | Durée phase (années) | Durée cycle (années) | Extrema |

|---|---|---|---|---|---|---|---|---|---|

| 13/11/1903 | 32 | — | 1,54 | — | 20,67 | — | — | — | Début |

| 30/08/1929 | 380 | +1 095,89 % | 18,40 | +1 095,89 % | 20,67 | 0,00 % | 25,80 | — | Sommet |

| 08/07/1932 | 41 | -89,17 % | 2,17 | -88,20 % | 18,98 | -8,18 % | 2,86 | 28,65 | Creux |

| 11/02/1966 | 989 | +2 300,49 % | 28,16 | +1 197,30 % | 35,12 | +85,04 % | 33,60 | — | Sommet |

| 06/12/1974 | 578 | -41,60 % | 3,17 | -88,74 % | 182,21 | +418,82 % | 8,82 | 42,41 | Creux |

| 27/08/1976 | 964 | +66,88 % | 9,25 | +191,82 % | 104,20 | -42,81 % | 1,72 | — | Sommet |

| 18/01/1980 | 867 | -10,03 % | 1,04 | -88,77 % | 835,00 | +701,34 % | 3,39 | 5,12 | Creux absolu |

| 16/07/1999 | 11 210 | +1 192,64 % | 43,85 | +4 122,01 % | 255,65 | -69,38 % | 19,49 | — | Sommet absolu |

| 19/08/2011 | 10 818 | -3,50 % | 5,85 | -86,65 % | 1 848,00 | +622,86 % | 12,09 | 31,58 | Creux |

| 28/09/2018 | 26 458 | +144,58 % | 22,14 | +278,14 % | 1 195,30 | -35,32 % | 7,11 | — | Sommet |

| 19/12/2025 | 48 135 | +81,93 % | 11,04 | -50,14 % | 4 361,40 | +264,88 % | 7,23 | En cours | Position actuelle |

Perspectives 2025-2030 : Vers quel niveau de confiance ?

Situation actuelle

Le ratio à 11,04 se situe en zone de méfiance modérée, avec une tendance baissière établie depuis 7 ans. Trois scénarios se dessinent pour les 5 prochaines années.

Scénario 1 — Poursuite de la dédollarisation (50 %)

Si les tensions géopolitiques s’intensifient et que la dédollarisation des BRICS s’accélère, le ratio pourrait poursuivre sa chute vers la zone de support (5-7).

Catalyseurs :

- Nouvelles sanctions financières majeures

- Accélération des achats d’or par les banques centrales

- Crise de confiance dans la dette américaine

- Lancement d’une monnaie BRICS adossée à l’or

Niveau cible : 5-7 (soit -36 % à -55 % depuis les niveaux actuels)

Ce scénario impliquerait un or à 7 000-9 000 voire 0 000 $ si le Dow Jones se maintient, ou une correction boursière majeure.

Scénario 2 — Stabilisation (35 %)

Le ratio pourrait se stabiliser entre 8 et 14, reflétant un nouvel équilibre entre actifs financiers et refuge or dans un monde multipolaire.

Catalyseurs :

- Apaisement partiel des tensions US-Chine

- Normalisation des politiques monétaires

- Coexistence de deux blocs monétaires (dollar/BRICS)

Niveau cible : 8-14 (fourchette de fluctuation)

Ce scénario correspond à une « guerre froide monétaire » prolongée sans vainqueur clair.

Scénario 3 — Retour de la confiance (15 %)

Un retournement géopolitique majeur (accord US-Chine, fin des sanctions, désescalade généralisée) pourrait relancer la confiance dans le système dollar et faire remonter le ratio vers 18-25.

Catalyseurs :

- Détente géopolitique majeure

- Réforme du système monétaire international

- Nouvelle ère de coopération multilatérale

Niveau cible : 18-25 (retour vers la médiane)

Ce scénario reste peu probable (15 %) car les forces structurelles de fragmentation semblent difficilement réversibles.

Signaux à surveiller

Signaux baissiers pour le ratio (haussiers pour l’or) :

- Ratio passant sous 10 (confirmation de la tendance)

- Achats d’or des banques centrales > 1 200 tonnes/an

- Annonce d’une monnaie BRICS adossée à l’or

- Nouvelles sanctions majeures sur les réserves de change

Signaux haussiers pour le ratio (baissiers pour l’or) :

- Ratio repassant au-dessus de 15 (signal de retournement)

- Ralentissement des achats d’or des banques centrales

- Détente géopolitique US-Chine

- Remontée du dollar (EUR/USD sous 1,00)

Recommandations stratégiques

Pour investisseurs long terme

Utiliser le ratio comme indicateur d’allocation : Un ratio sous 15 suggère de surpondérer l’or ; au-dessus de 25, de privilégier les actions. À 11,04, le ratio plaide pour une allocation or significative (15-20 % du portefeuille).

Ne pas anticiper un retour rapide vers les sommets de 1999 : Le contexte géopolitique actuel (dédollarisation, fragmentation) diffère radicalement de la mondialisation triomphante des années 1990. Le ratio pourrait rester en zone basse pendant une décennie ou plus.

Considérer le ratio comme un hedge systémique : Une position longue or / short Dow Jones (ou simplement une surpondération or) protège contre le risque de méfiance systémique envers le système dollar.

Surveiller les seuils techniques : Un passage sous 8 signalerait une accélération de la crise de confiance ; un retour au-dessus de 15 invaliderait le scénario baissier.

Pour investisseurs tactiques

Éviter de shorter l’or tant que le ratio est sous sa médiane (18,6) : La tendance de fond reste favorable au métal jaune.

Profiter des rebonds techniques du ratio pour renforcer l’or : Chaque remontée vers 13-15 constitue une opportunité d’accumulation.

Arbitrage actions/or : Dans un portefeuille équilibré, rééquilibrer périodiquement en vendant l’actif surperformant. Actuellement, cela signifie prendre des profits sur l’or si sa pondération dépasse 25 %.

Conclusion : Le baromètre annonce la tempête monétaire

L’analyse de 124 ans du ratio Dow Jones/Or révèle une vérité fondamentale : ce rapport mesure la confiance collective dans le système monétaire international avec une précision remarquable. Chaque grande crise de confiance s’est traduite par un effondrement du ratio vers ses zones de support.

La rupture de septembre 2018, synchrone avec le retournement identifié dans notre analyse des cycles de l’or, marque l’entrée dans une nouvelle ère. Le ratio a perdu 50 % en 7 ans, signalant que la confiance dans le système dollar s’érode structurellement au profit du refuge or. Cette érosion n’est pas conjoncturelle : elle reflète la dédollarisation des BRICS, la militarisation des réserves de change, et la fragmentation géopolitique du monde.

Pour les investisseurs européens, ce signal est d’autant plus pertinent qu’il transcende les fluctuations de court terme. Le ratio actuel de 11,04, situé 41 % sous sa médiane historique, suggère que l’or conserve un potentiel de surperformance significatif par rapport aux actions américaines dans les années à venir.

Trois chiffres résument 124 ans de rotation entre confiance et méfiance :

- 1,04 (janvier 1980) : Le creux absolu — une once d’or suffit pour acheter le Dow Jones

- 43,85 (juillet 1999) : L’apogée — il faut 44 onces d’or, confiance maximale dans le système dollar

- 11,04 (décembre 2025) : La position actuelle — méfiance croissante, rotation vers le refuge

Le baromètre de la confiance monétaire indique clairement : la tempête n’est pas terminée. L’âge d’or de la confiance aveugle dans le système monétaire international touche à sa fin. L’âge de la prudence monétaire et de la diversification vers les actifs refuges ne fait que commencer.

Car le signal le plus révélateur de la période actuelle est précisément que les actions et l’or montent simultanément. Le Dow Jones progresse de +82 % depuis 2018, mais l’or de +265 %. Cette configuration, où les actifs productifs restent recherchés malgré la fuite vers l’or, révèle une méfiance ciblée sur le système monétaire — le dollar et la création monétaire illimitée — plutôt que sur l’économie réelle. Comme nous l’avons analysé dans notre étude du MERVAL argentin, l’hyperinflation transforme paradoxalement les actions en valeur refuge : quand la monnaie s’effondre, les actifs productifs conservent leur valeur réelle tandis que le cash est détruit. Le monde développé semble amorcer, à une échelle différente, une dynamique similaire.

Graphiques

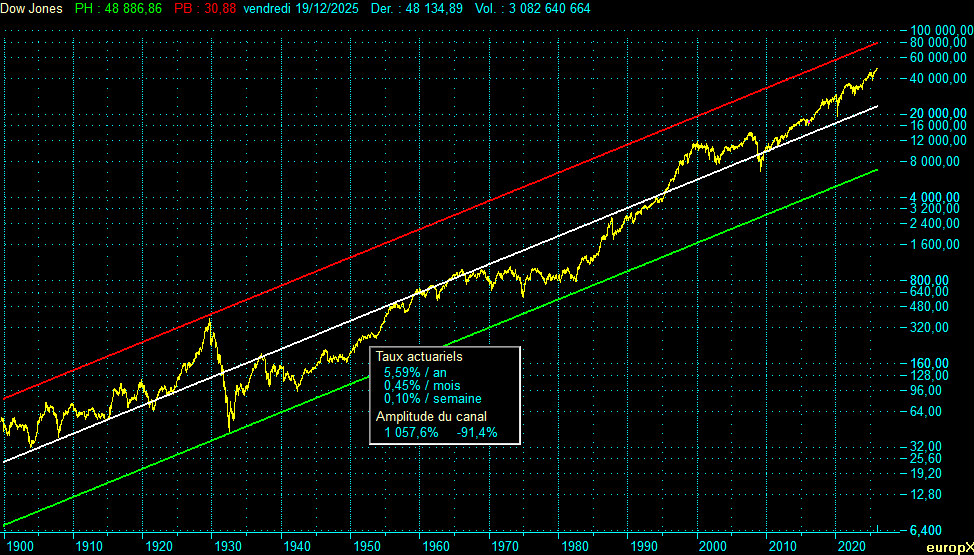

Graphique 1 : Dow Jones (1901-2025) — Échelle logarithmique

Canal logarithmique du Dow Jones. Taux actuariel : 5,59 %/an. Amplitude du canal : 1 057,6 %. Position actuelle (48 135) : au-dessus de la médiane, proche du haut du canal.

Graphique 2 : Ratio Dow Jones / Once d’or (1901-2025) — Échelle logarithmique

Canal logarithmique du ratio sur 124 ans. Taux actuariel : 1,39 %/an. Amplitude du canal : 1 068,4 %. Position actuelle (11,04) : sous la médiane, en zone basse du canal.

Graphique 3 : Once d’or en dollars (1901-2025) — Échelle logarithmique

Sources : Données historiques du Dow Jones, prix de l’or , calculs de l’auteur pour les cycles et le ratio.

Note : Cette analyse ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Le ratio Dow Jones/Or est un indicateur de long terme qui peut connaître des fluctuations significatives à court terme. Consultez un conseiller financier avant toute décision d’investissement.

Poster un Commentaire