L’analyse du cône séculaire révèle une amplification croissante des crises de confiance — et un signal d’alerte pour 2026

En résumé : L’analyse de 111 ans de données du ratio CAC 40/Once d’or (1914-2026) révèle quatre grands cycles de confiance monétaire française, avec une amplitude spectaculaire de 1 à 31 entre les extrêmes. Le creux historique de 0,71 atteint en février 1983 — après trois dévaluations Mitterrand — et le sommet de 22,35 de juin 2000 — à l’apogée de la bulle internet — délimitent un cône séculaire encadrant des oscillations qui s’amplifient au fil des décennies. La position actuelle (2,23) place le ratio au niveau des creux de 1939 et 2011, signalant une méfiance structurelle comparable aux grandes crises du siècle passé.

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : Le baromètre de la confiance monétaire française

Le 18 février 1983, il suffisait de 0,71 once d’or pour acheter l’intégralité de l’indice CAC 40 reconstitué. Le 2 juin 2000, il en fallait 22,35 — trente et une fois plus. Cette amplitude de 1 à 31, révèle une spécificité française : l’instabilité monétaire chronique amplifie les oscillations entre euphorie boursière et fuite vers l’or.

Cette analyse s’appuie sur un dataset couvrant 111 années de données, du 25 décembre 1914 au 2 janvier 2026 — soit 5 792 observations hebdomadaires. La reconstitution du CAC 40 avant sa création officielle (1987) mobilise deux sources institutionnelles : l’indice INSEE (données annuelles) pour la période 1914-1961, puis l’indice général CAC de la Bourse de Paris pour 1962-1987. L’once d’or est exprimée en euros, par conversion des différentes monnaies françaises successives : franc germinal, franc Poincaré (1928), nouveau franc (1960), puis euro (1999).

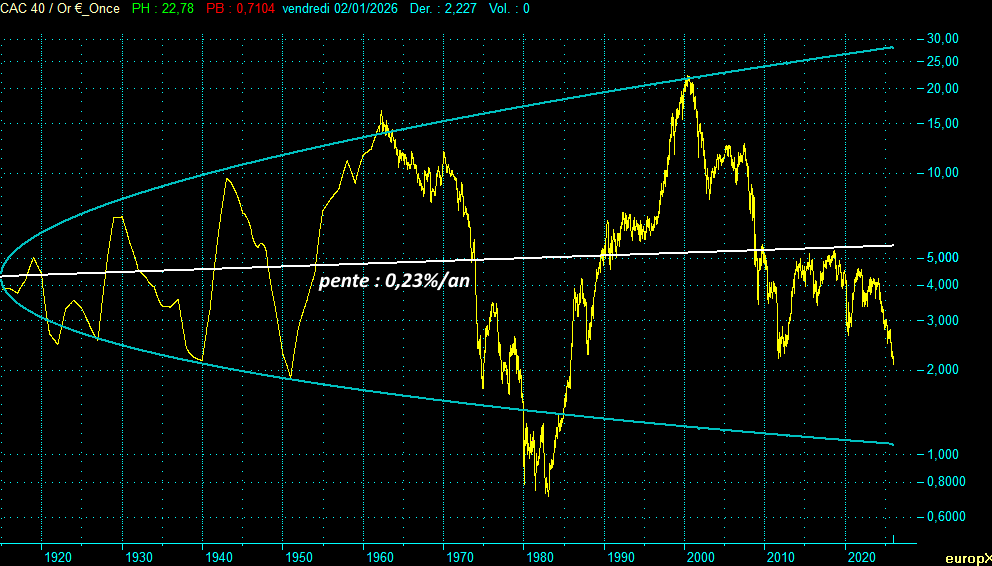

Le ratio CAC 40/Or oscille dans un cône logarithmique de long terme dont la pente n’est que de 0,23 % par an — contre 1,19 % pour le ratio Dow Jones/Or sur la même période. Cette quasi-stationnarité masque des oscillations considérables : le ratio passe de 0,71 (février 1983) à 22,35 (juin 2000), soit une amplitude de ×31. Cette volatilité séculaire reflète les alternances de confiance et de méfiance envers la monnaie française : quand le ratio monte, les actions surperforment l’or (confiance) ; quand il chute, l’or reprend son rôle millénaire de refuge (méfiance systémique).

Quatre cycles majeurs émergent de cette analyse : l’entre-deux-guerres et l’effondrement des années 1930 (01/1922 – 12/1939), le chaos de la Seconde Guerre mondiale et de la Libération (01/1940 – 12/1950), le long cycle des Trente Glorieuses puis des chocs pétroliers (01/1951 – 18/02/1983), et enfin le grand cycle de la désinflation aujourd’hui en phase baissière avancée (18/02/1983 – ?).

Le troisième cycle mérite une attention particulière : sa phase haussière correspond à l’apogée gaullienne, avec un sommet en formation tout au long de la décennie 1960-1969 — période où la France, sous l’autorité du Général, connaît une inflation maîtrisée et une croissance soutenue. La phase baissière débute après le départ de De Gaulle (1969) et le changement de paradigme monétaire qui s’ensuit : la France, sous Pompidou — ancien directeur de la Banque Rothschild —, amorce une libéralisation financière qui éloigne progressivement l’État du financement à taux zéro par la Banque de France. La fin de Bretton Woods (1971), les chocs pétroliers (1973, 1979) et le recours croissant aux marchés financiers à taux variables accélèrent la dégradation. Le cycle atteint un creux historique avec les trois dévaluations Mitterrand (1981-1983).

Le quatrième cycle, le plus ample de l’histoire avec une multiplication par 31 entre son creux et son sommet, révèle par ses sous-cycles post-2000 une érosion structurelle de la confiance que la position actuelle du ratio (2,23) confirme avec éclat.

Note méthodologique : Les données INSEE (1914-1961) étant annuelles, les dates des extrema sont datées en début et fin d’année. À partir du cycle 4 (1983-?), les données hebdomadaires permettent une datation plus précise des extrema.

PREMIER CYCLE (01/1922-12/1939) : De l’effondrement du franc à l’entrée en guerre

Durée : 18 ans | Creux → Sommet → Creux : 2,46 → 7,00 → 2,16

Ce premier cycle complet établit le pattern fondamental de l’histoire monétaire française : stabilisation → confiance → crise politique → dévaluation → fuite vers l’or. Il débute dans les décombres de la Grande Guerre et s’achève à l’orée de la Seconde.

Le creux fondateur de 1922 : L’après-guerre et l’effondrement du franc

En Janvier 1922, le ratio CAC 40/Or touche son premier creux majeur à 2,46. Il ne faut que deux onces d’or pour acheter l’indice français — un niveau qui reflète la méfiance totale envers le franc.

La France sort victorieuse mais ruinée de la Grande Guerre. Le conflit a coûté 140 milliards de francs-or, financés essentiellement par l’emprunt et la planche à billets. La dette publique a quintuplé, l’inflation galope, le franc perd inexorablement sa valeur face à l’or et aux devises étrangères. Entre 1914 et 1922, le franc perd près de 80 % de sa valeur.

L’or en francs explose : +140 % de janvier 1919 à janvier 1922 (de 0,18 € à 0,43 €). La Bourse, elle, stagne. Les entreprises françaises peinent à se reconstruire, les réparations allemandes promises tardent à venir, l’incertitude politique est totale — la France connaît quinze gouvernements entre 1918 et 1926.

Ce que révèle ce creux : La méfiance totale envers le franc. Les Français qui ont conservé de l’or ont préservé leur pouvoir d’achat ; ceux qui ont fait confiance à la monnaie fiduciaire et aux emprunts d’État ont vu leur épargne fondre. Cette leçon, la génération de l’entre-deux-guerres ne l’oubliera pas.

La stabilisation Poincaré (1922-1929) : La confiance retrouvée

Du creux de janvier 1922 au sommet de décembre 1929, le ratio est multiplié par 2,8 — de 2,46 à 7,00. L’indice français progresse de +437 % tandis que l’or ne gagne « que » +89 %. Les actions françaises surperforment massivement le métal jaune.

Le redressement Poincaré constitue le tournant décisif. Rappelé au pouvoir en juillet 1926 face à l’effondrement du franc, Raymond Poincaré impose un programme de rigueur budgétaire draconien. En moins de deux ans, il stabilise la monnaie au cinquième de sa valeur d’avant-guerre — c’est le « franc Poincaré » — et restaure la convertibilité-or (étalon de change-or).

La confiance revient instantanément. Les capitaux qui avaient fui vers la Suisse et Londres réintègrent la France. La Bourse décolle. L’économie française entre dans une phase d’expansion soutenue — les « Années folles » ne sont pas qu’un mythe parisien.

Le sommet de 1929 : Au troisième trimestre 1929, le ratio atteint 7,00. L’indice français culmine à 5,62 points (en base reconstituée), l’once d’or vaut 0,80 €. La France semble avoir définitivement tourné la page de l’instabilité monétaire.

La Grande Dépression et le Front Populaire (1929-1939) : L’effondrement

Du sommet de 1929 au creux de décembre 1939, le ratio est divisé par 3,2 — de 7,00 à 2,18. Les actions reculent de -20 % tandis que l’or explose de +160 %. La fuite vers le refuge reprend.

La contagion de la crise mondiale atteint la France avec retard. Contrairement aux États-Unis et à l’Allemagne, l’économie française résiste jusqu’en 1931-1932. Mais l’attachement obstiné à l’étalon-or — quand les autres pays dévaluent pour restaurer leur compétitivité — finit par étrangler l’industrie française. Le chômage monte, la déflation s’installe, l’instabilité politique chronique paralyse toute réforme.

La rupture de 1936 précipite l’effondrement. La victoire du Front Populaire en mai 1936 déclenche une vague de grèves et de hausses salariales (accords Matignon). En septembre, le gouvernement Blum dévalue le franc de 35 % — c’est la fin définitive du franc Poincaré. Mais cette dévaluation, trop tardive et mal assumée, ne restaure pas la confiance. Les fuites de capitaux s’accélèrent vers l’or et l’étranger.

Le creux de décembre 1939 : En décembre 1939, trois mois après l’entrée en guerre, le ratio touche 2,16. L’indice boursier français est à 4,51 points, l’once d’or à 2,09 €. La France affronte la Wehrmacht avec une monnaie affaiblie, une économie fragile, et une confiance en berne.

Bilan du premier cycle : 18 ans, amplitude de ×3,2. Ce cycle fondateur établit le pattern français : une stabilisation monétaire (Poincaré) crée une phase de confiance et de surperformance des actions ; une crise politique (Front Populaire) déclenche une dévaluation et une fuite vers l’or. Ce schéma se répétera, amplifié, tout au long du siècle.

DEUXIÈME CYCLE (1939-1950) : La guerre et le chaos monétaire

Durée : 11 ans | Creux → Sommet → Creux : 2,16 → 9,60 → 1,88

Ce deuxième cycle, le plus court et le plus atypique, est dominé par les conditions exceptionnelles de la Seconde Guerre mondiale et de l’immédiat après-guerre. Le sommet de 1943 constitue une anomalie statistique qu’il convient de traiter avec prudence.

L’anomalie de l’Occupation (1939-1942) : Un sommet artificiel

Du creux de 1939 au sommet 1942, le ratio est multiplié par 4,5 — de 2,16 à 9,60. Les actions françaises progressent tandis que l’or reste quasi stable (+8 %). Cette performance masque une réalité très différente de celle d’un marché libre.

Les conditions de marché exceptionnelles de l’Occupation faussent toute analyse économique normale. La Bourse de Paris fonctionne sous contrôle de Vichy et des autorités allemandes d’occupation. Les entreprises françaises travaillent pour l’économie de guerre allemande — leurs profits comptables augmentent mécaniquement. Surtout, l’or est interdit : la détention privée d’or est proscrite, les transactions sont illégales, les confiscations se multiplient. Le prix officiel de l’or ne reflète en rien sa valeur réelle sur le marché noir.

Le sommet de 1942 (ratio à 9,60) constitue donc une anomalie statistique. Il sera mentionné pour mémoire dans nos tableaux mais exclu de l’analyse des tendances structurelles. Ce sommet artificiel reflète non pas une confiance dans l’économie française, mais la distorsion complète des marchés par l’Occupation.

La Libération et l’inflation galopante (1942-1950) : Le vrai creux d’après-guerre

Du sommet de 1942 au creux de 1950, le ratio est divisé par 5,1 — de 9,60 à 1,88. La bourse progresse de +46 % (de 21,69 à 31,60 points), mais l’or explose de +644 % (de 2,26 € à 16,81 €). La vraie mesure de la confiance monétaire reprend ses droits.

Le chaos monétaire de la Libération constitue l’une des périodes les plus difficiles de l’histoire économique française. L’inflation atteint 50 % par an entre 1944 et 1948. Les pénuries sont généralisées — rationnement, marché noir, files d’attente. Le franc perd toute crédibilité : chaque famille française cherche à convertir son épargne en biens tangibles, et l’or redevient le refuge ultime.

Les dévaluations se succèdent : décembre 1945 (-60 %), janvier 1948 (-80 %), septembre 1949 (-22 %). En cinq ans, le franc perd plus de 90 % de sa valeur face au dollar. L’or en francs est multiplié par sept.

Le creux de 1950 : En décembre 1950, le ratio touche 1,88. C’est le plus bas niveau depuis le creux fondateur de 1922. La France entre dans les Trente Glorieuses avec une monnaie détruite, une épargne laminée, et une méfiance profonde envers la monnaie fiduciaire.

Bilan du deuxième cycle : 11 ans, amplitude de ×5,1 (biaisée par le sommet artificiel de 1942). Ce cycle atypique illustre néanmoins une constante de l’histoire monétaire française : en période de chaos (guerre, occupation, reconstruction), l’or surperforme massivement les actions. La génération de 1950 a retenu la leçon : ne jamais faire entièrement confiance à la monnaie.

TROISIÈME CYCLE (1950-1983) : Des Trente Glorieuses au creux historique

Durée : 32 ans | Creux → Sommet → Creux : 1,88 → 16,75 → 0,71

Ce troisième cycle, le plus long de l’histoire (32 ans), illustre l’amplification croissante des oscillations du ratio. Il débute dans les ruines de l’après-guerre, culmine dans l’euphorie des Trente Glorieuses, et s’effondre dans le chaos monétaire de l’ère Mitterrand. L’amplitude atteint ×23 — un record jusqu’alors.

La reconstruction et le miracle français (1950-1962)

Du creux de décembre 1950 au sommet d’avril 1962, le ratio est multiplié par 8,9 — de 1,88 à 16,75. L’indice boursier explose de +1 296 % (de 31,60 à 441,04 points) tandis que l’or ne progresse que de +57 % (de 16,81 € à 26,34 €). Les actions françaises connaissent leur plus belle période de surperformance face à l’or.

Les Trente Glorieuses transforment la France. La croissance atteint 5-6 % par an, l’industrie se modernise (plan Marshall, planification à la française), le niveau de vie décolle. La France devient la quatrième puissance économique mondiale. Une nouvelle génération, celle du baby-boom, découvre la société de consommation.

La stabilité politique retrouvée joue un rôle crucial. La IVe République, certes instable, assure une continuité de la politique économique. La Ve République (1958) et le retour du général de Gaulle parachèvent la stabilisation. De Gaulle incarne l’autorité, la grandeur nationale, et — surtout — la rigueur monétaire.

La réforme monétaire de 1960 marque symboliquement cette confiance retrouvée. Le nouveau franc (1 NF = 100 anciens francs) efface les stigmates de l’inflation d’après-guerre. La France accumule des réserves d’or, défie l’hégémonie du dollar, et se rêve en puissance monétaire indépendante.

Le sommet d’avril 1962 : Le 6 avril 1962, le ratio atteint 14,28. L’indice français est à 441 points, l’once d’or à 26,34 €. C’est le niveau de confiance le plus élevé depuis le début de nos séries — et il ne sera dépassé qu’en 2000, près de quarante ans plus tard.

Ce que révèle ce sommet : La confiance maximale dans le modèle français. Le général de Gaulle incarne la stabilité, le franc est fort, l’économie croît, les actions surperforment massivement l’or. Pour la première fois depuis 1914, les Français font confiance à leur monnaie.

L’apogée gaullienne puis la rupture (1962-1971)

Le sommet d’avril 1962 marque le point de retournement. Au cours de la décennie suivante, plusieurs fissures apparaissent dans l’édifice gaullien — avant qu’un changement de paradigme monétaire ne précipite l’effondrement.

Le modèle gaullien : souveraineté monétaire et financement à taux zéro

Sous de Gaulle, la France bénéficie d’un système de financement public hérité des Trente Glorieuses. La Banque de France — nationalisée en 1945 — peut prêter directement à l’État à des taux très bas, voire nuls. Ce mécanisme du « plancher des taux » permet de financer les grands projets d’infrastructure, le logement social et les politiques de modernisation sans dépendre des marchés financiers. Le système de Bretton Woods et les contrôles des changes garantissent une stabilité monétaire relative. La France accumule des réserves d’or, défie l’hégémonie du dollar, et de Gaulle incarne une politique de grandeur nationale adossée à la rigueur monétaire.

Mai 1968 : le premier choc

La crise sociale la plus grave depuis 1936 ébranle le régime. Les accords de Grenelle (+35 % du SMIG, hausses salariales généralisées) relancent l’inflation. Les capitaux fuient, le franc vacille. De Gaulle tient bon et refuse de dévaluer, mais la confiance est entamée.

Le départ de De Gaulle et le changement de paradigme (1969)

Le départ du Général en avril 1969 marque bien plus qu’une alternance politique : c’est une rupture structurelle dans le financement de l’État français. Georges Pompidou, son successeur, est un ancien directeur général de la Banque Rothschild — un profil radicalement différent. Favorable à une libéralisation financière progressive, il impulse un changement de doctrine qui éloigne l’État du financement souverain à taux zéro.

La dévaluation d’août 1969 consacre ce tournant. Quelques mois après son arrivée, Pompidou dévalue le franc de 11,1 %. C’est la première dévaluation depuis 1958 — la fin d’une époque.

L’ère Pompidou – Giscard d’Estaing (1969-1981)

La mort de de Gaulle (novembre 1970) achève symboliquement les Trente Glorieuses. L’homme qui incarnait la rigueur monétaire disparaît. La France entre dans une nouvelle ère, celle de l’inflation et de l’instabilité.

La loi du 3 janvier 1973 et le changement de doctrine

La loi du 3 janvier 1973 encadre les modalités de financement de l’État par la Banque de France. Contrairement à une idée répandue, elle n’interdit pas totalement les avances directes — mais elle amorce un changement de doctrine. Dans les faits, les gouvernements Pompidou puis Giscard d’Estaing réduisent progressivement le recours à ce mécanisme, poussant l’État à emprunter sur les marchés financiers à des taux dépendant de la confiance des investisseurs.

La fin de Bretton Woods (15 août 1971) achève de déstabiliser l’édifice monétaire international. La décision de Nixon de suspendre la convertibilité dollar-or libère le prix du métal jaune, jusque-là figé à 35 $ l’once. L’or amorce une hausse qui le portera de 35 $ à 835 $ en moins de dix ans. Le franc, privé de son ancrage au dollar-or et de plus en plus dépendant des marchés, entre dans une décennie de turbulences.

Le premier choc pétrolier (1973) frappe une France déjà fragilisée. Le prix du baril quadruple, l’inflation s’envole (15 % en 1974), la croissance s’effondre. La France découvre la stagflation — ce mélange inédit d’inflation et de stagnation économique qui défie les remèdes keynésiens traditionnels. Le ratio CAC/Or amorce sa descente.

Le second choc pétrolier (1979) porte un nouveau coup. Le baril atteint 40 $, l’or explose, l’inflation française frôle 14 %. Le franc vacille face au dollar et au mark. La France de Giscard d’Estaing, empêtrée dans la crise économique et l’affaire des diamants, semble impuissante à enrayer la dégradation.

Ce que révèle cette période : Le retournement du ratio après 1962 ne s’explique pas seulement par les chocs externes (pétroliers, fin de Bretton Woods). Il traduit aussi une mutation structurelle du financement de l’État français — du financement souverain à taux zéro vers l’emprunt sur les marchés à taux variables. Cette libéralisation financière, amorcée sous Pompidou et poursuivie sous Giscard d’Estaing, affaiblit structurellement le franc et prépare le terrain des dévaluations à venir.

Les débuts de l’ère Mitterrand (1981-1983) : Le creux historique absolu

L’arrivée de François Mitterrand (mai 1981) et le programme commun précipitent la crise finale. Nationalisations massives, relance keynésienne à contre-courant, hausse du SMIC de 10 %, cinquième semaine de congés payés — le programme de la gauche effraye les marchés. Les capitaux fuient massivement vers l’or et l’étranger.

Les trois dévaluations consacrent l’échec du « socialisme dans un seul pays » :

- Octobre 1981 : -3 % face au mark

- Juin 1982 : -5,75 % face au mark

- Mars 1983 : -2,5 % face au mark

En dix-huit mois, le franc est dévalué trois fois. Le tournant de la rigueur (mars 1983) marque l’abandon du programme initial : Mitterrand choisit l’Europe et le maintien dans le SME plutôt que la rupture. Mais le mal est fait.

Le creux du 18 février 1983 : Ratio à 0,71. L’indice CAC est à 373 points, l’once d’or à 526 €. Il suffit de 0,71 once d’or — moins d’une once — pour acheter l’intégralité du CAC reconstitué. C’est le record absolu de méfiance envers le système financier français en 111 ans d’histoire.

Ce que révèle ce creux : La défiance totale envers la monnaie française. Trois dévaluations en dix-huit mois, inflation à deux chiffres, fuite des capitaux vers l’or. Février 1983 marque le paroxysme de la crise de confiance monétaire française — et le point de départ du cycle suivant.

QUATRIÈME CYCLE (1983-?) : De la désinflation à la nouvelle ère de méfiance

Durée en cours : 43+ ans | Creux → Sommet → Phase baissière : 0,71 → 22,35 → 2,23

Ce quatrième cycle, le plus ample de l’histoire avec une multiplication par 31 entre le creux de 1983 et le sommet de 2000, n’est pas encore achevé. Il se décompose en deux phases distinctes : une phase haussière exceptionnelle (1983-2000) portée par la désinflation, suivie d’une phase baissière complexe (2000-2026) que l’analyse des cycles courts permet de détailler.

LA PHASE HAUSSIÈRE (1983-2000) : Le triomphe de la désinflation

Du creux de février 1983 au sommet de juin 2000, le ratio est multiplié par 31 — de 0,71 à 22,35. L’indice français explose de +1 687 % (de 373 à 6 674 points) tandis que l’or recule de -43 % (de 526 € à 299 €). Les actions françaises connaissent leur plus longue et plus puissante phase de surperformance face à l’or.

Le tournant de mars 1983 : La rigueur plutôt que la rupture

Le creux de février 1983 coïncide presque exactement avec le tournant historique de la politique économique française. En mars 1983, François Mitterrand choisit l’Europe plutôt que le « socialisme dans un seul pays ». La troisième dévaluation s’accompagne d’un plan de rigueur drastique : blocage des prix et des salaires, limitation des dépenses publiques, maintien dans le SME.

Ce choix fondamental — rester dans le système monétaire européen et accepter la discipline qu’il impose — marque le début d’une nouvelle ère. La France renonce à l’autonomie monétaire pour ancrer le franc au mark allemand. C’est le prix de la stabilité.

La politique du « franc fort » (1983-1993)

La désinflation française constitue l’un des succès les plus remarquables de la politique économique des années 1980-1990. L’inflation passe de 14 % (1981) à moins de 2 % (1993). Les taux d’intérêt réels redeviennent positifs. Le franc, arrimé au mark, retrouve progressivement sa crédibilité.

Les conséquences pour le ratio sont mécaniques :

- L’or, actif refuge contre l’inflation, perd son attrait. Son prix en francs stagne puis recule.

- Les actions, portées par la baisse des taux et le retour de la confiance, entament une hausse structurelle.

- Le ratio remonte progressivement de 0,71 vers 5, puis vers 10.

L’euro et la bulle internet (1993-2000)

La convergence européenne vers la monnaie unique accélère le mouvement. Le traité de Maastricht (1992) fixe des critères stricts de convergence — inflation, déficit, dette — que la France s’efforce de respecter. L’ancrage au mark devient une religion économique.

La création de l’euro (1er janvier 1999) parachève cette construction. Le franc disparaît, absorbé dans une monnaie commune qui hérite de la crédibilité du mark allemand. Pour la première fois depuis 1914, les Français disposent d’une monnaie stable, garantie par une banque centrale indépendante (la BCE) vouée à la stabilité des prix.

La bulle internet amplifie l’euphorie. Les valeurs technologiques s’envolent, le CAC 40 triple en cinq ans (de 2 200 à 6 674 points entre 1995 et 2000). L’or, lui, s’effondre vers 235 € (son plus bas depuis 20 ans) — les banques centrales liquident leurs réserves, jugées inutiles dans un monde de monnaie fiduciaire stable.

Le sommet historique du 2 juin 2000

Ratio à 22,35— le plus haut niveau en 111 ans d’histoire (touche le plafond théorique du cône à 22,35). Le CAC 40 culmine à 6 674 points, l’once d’or ne vaut que 299 €. Il faut 22,35 onces d’or pour acheter le CAC 40 — trente et une fois plus qu’en février 1983.

Ce que révèle ce sommet : La confiance maximale dans le système financier occidental. L’euro vient de naître, l’inflation semble vaincue définitivement, les banques centrales vendent leur or (jugé « relique barbare »), les actions semblent promises à une hausse éternelle. C’est l’apogée de la foi dans la monnaie fiduciaire — et, rétrospectivement, le sommet d’une bulle.

LA PHASE BAISSIÈRE (2000-2026) : L’érosion structurelle de la confiance

Du sommet de juin 2000 à la position actuelle de janvier 2026, le ratio est divisé par 10 — de 22,35 à 2,23. L’analyse des cycles courts révèle une phase baissière structurelle ponctuée de rebonds techniques de plus en plus faibles. Chaque sommet intermédiaire reste inférieur au précédent — signature caractéristique d’un marché baissier de long terme.

Premier sous-cycle baissier (2000-2007)

L’éclatement de la bulle internet (2000-2003)

Du sommet de juin 2000 au creux de février 2003, le ratio chute de -63,83 % — de 22,35 à 8,08.

Le krach technologique efface trois ans d’euphorie en trois ans de chute. Le Nasdaq perd 78 %, emportant dans sa chute les valeurs technologiques du monde entier. Le CAC 40 s’effondre de 6 674 à 2 797 points (-58 %). Les scandales comptables (Enron, WorldCom) révèlent la fragilité des valorisations de la bulle.

Pendant ce temps, l’or amorce discrètement sa résurrection. De 299 € (juin 2000), il remonte vers 346 € (février 2003). Le mouvement est modeste (+16 %), mais il marque un retournement historique : pour la première fois depuis 1980, l’or surperforme les actions sur une période significative.

Le creux de février 2003 (ratio à 8,08) constitue le premier signal d’alarme. Le ratio a perdu les deux tiers de sa valeur en moins de trois ans. Mais les investisseurs y voient une simple correction technique — la confiance dans le système reste intacte.

Rebond intermédiaire (2003-2007) : L’illusion de la reprise

Du creux de février 2003 au sommet de juillet 2007, le ratio rebondit de +58,50 % — de 6,90 à 10,93.

La reprise mondiale portée par les taux bas de la Fed (1 % en 2003-2004) et le crédit facile crée une illusion de retour à la normale. Le CAC 40 remonte vers 6 100 points, porté par les valeurs financières et immobilières. La bulle des subprimes gonfle aux États-Unis, mais personne ne veut voir le danger.

L’or poursuit sa hausse — de 346 € à 476 € (+37 %) — mais moins vite que les actions. Le ratio remonte vers 12,81.

Le sommet de juillet 2007 (ratio à 12,81) révèle la première anomalie structurelle. Ce sommet intermédiaire ne représente que 57 % du sommet de 2000 (22,35). Le ratio n’a pas retrouvé ses plus hauts — pattern typique d’un marché baissier structurel avec rebonds techniques.

Deuxième sous-cycle baissier (2007-?)

La crise financière mondiale (2007-2011)

Du sommet de juillet 2007 au creux de septembre 2011, le ratio s’effondre de -83,06 % — de 12,81 à 2,19.

La crise des subprimes puis de Lehman Brothers (septembre 2008) révèle la fragilité du système financier mondial. Les banques vacillent, les États les renflouent à coups de milliers de milliards, les banques centrales déversent des liquidités sans précédent (Quantitative Easing).

Le CAC 40 rechute brutalement vers 2 975 points (-51 % depuis le sommet de 2007). L’or, lui, explose : de 476 € à 1 355 € (+185 %). Le métal jaune retrouve son rôle millénaire de refuge face à l’effondrement du système financier.

La crise de la dette souveraine européenne (2010-2011) prolonge l’effondrement. La Grèce, l’Irlande, le Portugal sont renfloués. L’Espagne et l’Italie vacillent. L’euro lui-même semble menacé. L’or atteint des sommets historiques tandis que les actions européennes s’enfoncent.

Le creux de septembre 2011 (ratio à 2,19) constitue un signal majeur. Le ratio retrouve exactement le niveau du creux de décembre 1939 (2,16) — celui de l’entrée en guerre. En 26 mois (juillet 2007 – septembre 2011), le ratio a perdu 83 % de sa valeur. La confiance dans le système financier européen est au plus bas depuis 70 ans.

La vente de l’or français : une erreur historique

Pendant que l’or amorçait sa renaissance, la France faisait le pari inverse. En novembre 2004, Nicolas Sarkozy, alors ministre de l’Économie, lance un programme de cession de 589 tonnes d’or sur les 3 024 tonnes détenues par la Banque de France. L’argument : l’or « ne rapporte pas d’intérêts » et doit être remplacé par un portefeuille de devises plus rémunérateur. Entre décembre 2004 et septembre 2009, la Banque de France se sépare de 589 tonnes — près d’un cinquième de ses réserves — pour 4,67 milliards d’euros.

Le timing est désastreux. L’once, vendue entre 330 € et 780 €, atteindra 1 390 € en 2011. La Cour des comptes chiffrera la perte : si le programme n’avait pas été exécuté, la valeur des réserves aurait atteint 19,4 milliards d’euros fin 2010, contre seulement 9,2 milliards pour les réinvestissements en devises — soit un manque à gagner de plus de 10 milliards d’euros. D’autres pays européens (Belgique, Portugal, Espagne) avaient pourtant interrompu leurs ventes dès 2005-2007 face à l’envolée des cours. La France, elle, a poursuivi jusqu’en 2009 — reproduisant l’erreur britannique de Gordon Brown, qui avait bradé 400 tonnes au plus bas historique (1999-2002), une opération restée dans l’histoire sous le nom sarcastique de « Brown’s Bottom ».

Ironie de l’histoire : dès 2010, les banques centrales mondiales redevenaient acheteuses nettes d’or, inversant une tendance de vingt ans. La France avait vendu juste avant le retournement.

Deuxième rebond (2011-2018) : La reprise sous perfusion monétaire

Du creux de septembre 2011 au sommet de septembre 2018, le ratio rebondit de +146,03 % — de 2,19 à 5,34.

L’intervention massive de la BCE sauve l’euro. Mario Draghi prononce son célèbre « Whatever it takes » (juillet 2012). Le Quantitative Easing européen (2015-2018) déverse 2 600 milliards d’euros dans le système. Les taux passent en territoire négatif — du jamais vu dans l’histoire monétaire.

Le CAC 40 remonte vers 5 500 points. L’or corrige de 1 590 € vers 1 207 € (-24 %), victime de la stabilisation financière et des taux réels négatifs.

Le sommet de septembre 2018 (ratio à 5,34) confirme l’anomalie structurelle. Ce deuxième sommet intermédiaire ne représente que 42 % du sommet de 2007 (12,81) et seulement 24 % du sommet de 2000 (22,35).

La confirmation du pattern baissier :

- Sommet 2000 : 22,35 (référence)

- Sommet 2007 : 10,93 (-43 % vs 2000)

- Sommet 2018 : 4,55 (-76 % vs 2000)

Chaque rebond est plus faible que le précédent. Chaque sommet reste inférieur au sommet antérieur. C’est la signature d’un marché baissier structurel de très long terme.

La rupture géopolitique (2018-2026) : Vers un nouveau creux historique ?

Du sommet de septembre 2018 à la position actuelle de janvier 2026, le ratio chute de -58,28 % — de 5,34 à 2,23.

Septembre 2018 : Le point de basculement

Comme nous l’avons identifié dans notre analyse du ratio Dow Jones/Or et des cycles de l’or, septembre 2018 marque une rupture synchrone des deux côtés de l’Atlantique. Les catalyseurs sont multiples :

La guerre commerciale US-Chine s’intensifie précisément en septembre 2018. Trump impose des tarifs de 200 milliards de dollars sur les importations chinoises. La mondialisation — pilier de la croissance et de la stabilité financière depuis 1990 — commence à se fragmenter.

La militarisation des réserves de change émerge comme risque systémique. Les sanctions américaines contre l’Iran, la Russie, le Venezuela démontrent que les avoirs en dollars peuvent être gelés unilatéralement. Chaque banque centrale réalise que ses réserves constituent un levier de pression géopolitique.

L’accélération post-2022

La guerre en Ukraine (février 2022) et le gel des réserves russes (300 milliards de dollars) précipitent le mouvement. Les banques centrales — notamment celles des BRICS — accélèrent leurs achats d’or : plus de 1 000 tonnes par an depuis 2022, du jamais vu depuis 50 ans.

L’or explose : de 1 029 € (septembre 2018) à 3 680 € (janvier 2026), soit +257 %. Le CAC 40, lui, progresse aussi vers des sommets historiques (8 195 points, +49 %) — mais bien moins vite que l’or. Le ratio continue sa chute.

La position actuelle : 2 janvier 2026

Ratio à 2,23 — pratiquement identique au creux de septembre 2011 (2,19) et proche du creux de décembre 1939 (2,16).

Le CAC 40 est à son plus haut historique (8 195 points). L’once d’or est également à son plus haut historique (3 680 €). Mais le ratio, lui, est au plus bas depuis 2011 — et proche des plus bas du siècle.

Ce que révèle cette configuration : La dégradation structurelle de la confiance. Malgré un CAC 40 au sommet, le ratio est au plancher. L’or surperforme massivement les actions françaises depuis 26 ans. Les investisseurs accumulent simultanément actions ET or — signal caractéristique de méfiance envers le système monétaire plutôt que l’économie réelle.

Tableau récapitulatif des cycles courts (2000-2026)

| Date | CAC 40 | Ratio CAC/Or | Variation | Or (€) | Durée phase | Type |

|---|---|---|---|---|---|---|

| 02/06/2000 | 6 673,52 | 22,35 | — | 298,56 | — | Sommet historique |

| 07/02/2003 | 2 796,66 | 8,08 | -63,83 % | 345,95 | 2,68 ans | Creux |

| 06/07/2007 | 6 102,69 | 12,81 | +58,50 % | 476,2 | 4,41 ans | Sommet |

| 09/09/2011 | 2 974,59 | 2,19 | -83,06 % | 1 355,91 | 4,18 ans | Creux |

| 21/09/2018 | 5 494,17 | 5,34 | +146,03 % | 1 029,20 | 7,03 ans | Sommet |

| 02/01/2026 | 8 195,21 | 2,23 | -58,28 % | 3 680,18 | 7,28 ans | Position actuelle |

La pente quasi-nulle : équilibre séculaire

Sur 111 ans, le ratio progresse de seulement 0,23 % par an. Cette quasi-stationnarité signifie qu’en France, l’or et les actions sont en équilibre de très long terme : ni l’un ni l’autre ne surperforme structurellement l’autre.

L’élargissement progressif du cône

L’analyse graphique révèle que les bornes du cône s’écartent au fil du temps. L’amplitude de chaque cycle dépasse celle du précédent :

| Cycle | Période | Creux | Sommet | Amplitude |

|---|---|---|---|---|

| 1 | 1922-1939 | 2,46 | 7,00 | ×2,8 |

| 2 | 1939-1950 | 2,16 | 9,60* | ×4,4* |

| 3 | 1950-1983 | 1,88 | 16,75 | ×8,9 |

| 4 | 1983-? | 0,71 | 22,35 | ×31 |

*Sommet de 1943 biaisé par les conditions de l’Occupation

Interprétation : L’instabilité monétaire française ne se résorbe pas au fil du temps — elle s’amplifie. Chaque crise de confiance est plus profonde que la précédente (creux de plus en plus bas), chaque phase d’euphorie monte plus haut (sommets de plus en plus élevés). Le système monétaire français amplifie ses propres oscillations.

Position actuelle dans le cône

À 2,23, le ratio se situe :

- 90 % sous le sommet historique (22,35)

- 60 % sous la médiane (5,6)

- 211 % au-dessus du plus bas historique (0,71)

Cette position en zone très basse du cône suggère plusieurs conclusions :

- L’or est « cher » par rapport aux actions dans une perspective historique française. Le ratio est proche des niveaux atteints lors des grandes crises (1939, 1983, 2011).

- Mais la tendance reste baissière depuis 2018. Aucun signal technique de retournement n’est visible. Les rebonds successifs (2003-2007, 2011-2018) ont été de plus en plus faibles.

- Le potentiel de baisse reste significatif. Le creux de 1983 (0,71) représenterait encore -68 % depuis les niveaux actuels. Un tel mouvement n’est pas impossible si la dédollarisation s’accélère et si les tensions géopolitiques s’intensifient.

Perspectives 2026-2030

Position actuelle : zone de danger historique

Le ratio à 2,23 place les investisseurs français dans une configuration rare et préoccupante :

- Niveau identique à septembre 2011 (2,19) — creux de la crise de l’euro

- Niveau proche de décembre 1939 (2,16) — entrée en guerre

- Seul février 1983 (0,71) est significativement plus bas — après trois dévaluations

Cette zone de creux historiques a toujours correspondu à des périodes de crise majeure : Seconde Guerre mondiale (1939), dévaluations Mitterrand (1983), crise de la dette souveraine européenne (2011). La question est donc : vivons-nous une crise comparable ?

Scénario 1 — Poursuite vers un nouveau creux historique (45 %)

Hypothèse : La dédollarisation s’accélère, les tensions géopolitiques s’intensifient, la confiance dans le système monétaire international s’érode davantage.

Catalyseurs possibles :

- Nouvelles sanctions financières majeures (gel de réserves)

- Lancement effectif d’une monnaie BRICS adossée à l’or

- Crise de confiance dans l’euro (dette italienne ou française)

- Accélération des achats d’or des banques centrales (>1 200 tonnes/an)

- Escalade militaire (Taïwan, Ukraine, Moyen-Orient)

Trajectoire :

- Or vers 6 000-8 000 € (+40 % à +85 %)

- CAC 40 stable ou en baisse (6 000-8 000 points)

- Ratio cible : 0,8-1,2 (-37 % à -58 % depuis les niveaux actuels)

Comparaison historique : Ce scénario reproduirait la dynamique 1962-1983, avec un ratio divisé par 10-15 depuis son sommet. Le creux de 1983 (0,71) pourrait être approché voire dépassé.

Scénario 2 — Stabilisation en zone basse (40 %)

Hypothèse : Équilibre géopolitique instable mais sans escalade majeure. Ni détente ni crise systémique.

Catalyseurs possibles :

- Guerre froide économique prolongée (US-Chine) sans rupture

- Or stable entre 4 000-5 500 €

- CAC 40 entre 7 000-9 000 points

- Coexistence de deux blocs monétaires (dollar/BRICS) sans vainqueur

Trajectoire :

- Oscillation du ratio entre 1,5 et 3,0

- Pas de nouveau creux historique

- Pas de rebond significatif vers la médiane

Comparaison historique : Ce scénario correspondrait à une « japonisation » — stagnation prolongée sans résolution, comme le Nikkei entre 1990 et 2020.

Scénario 3 — Rebond de confiance (15 %)

Hypothèse : Détente géopolitique majeure, retour de la confiance dans le système monétaire occidental.

Catalyseurs nécessaires :

- Accord US-Chine global (commerce, Taïwan, technologie)

- Fin de la guerre en Ukraine avec normalisation des relations

- Réforme du système monétaire international (nouveau Bretton Woods ?)

- Ralentissement marqué des achats d’or des banques centrales

Trajectoire :

- Or en correction vers 2 500-3 500 € (-20 % à -40 %)

- CAC 40 vers 9 000-11 000 points (+10 % à +35 %)

- Ratio cible : 3,0-4,5 (+58 % à +137 % depuis les niveaux actuels)

Comparaison historique : Ce scénario reproduirait partiellement la dynamique 1983-2000 — mais l’ampleur serait bien moindre et la probabilité reste faible (15 %).

Signaux à surveiller

Signaux baissiers (scénario 1) :

- Ratio passant sous 1,5 (confirmation de la tendance)

- Or dépassant 5 500 €

- Annonce officielle d’une monnaie BRICS adossée à l’or

- Crise de la dette française (spread OAT/Bund > 200 pb)

- Achats d’or des banques centrales > 1 200 tonnes/an

Signaux haussiers (scénario 3) :

- Ratio repassant au-dessus de 2,5 durablement

- Or reculant sous 3 500 €

- Détente géopolitique majeure (accord US-Chine)

- Ralentissement des achats d’or des banques centrales (<800 tonnes/an)

Recommandations stratégiques

Pour investisseurs long terme

Maintenir une allocation or significative : Un ratio sous 2,5 constitue historiquement une zone d’accumulation or pour les investisseurs français. La position actuelle (2,23) suggère de maintenir une allocation de 15-20 % du portefeuille en or physique ou ETF adossés (type SPDR Gold Shares, iShares Physical Gold).

Ne pas sous-estimer le potentiel de baisse : Le creux de 1983 (0,71) démontre que le ratio peut encore chuter de 68 % depuis les niveaux actuels. Ne pas considérer le niveau actuel comme un « plancher » — l’histoire française montre que les crises de confiance peuvent être plus profondes qu’anticipé.

Adopter un horizon d’investissement long : Les cycles du ratio CAC/Or durent 18-32 ans. Le cycle actuel (débuté en 1983) n’a peut-être pas encore atteint son creux final. Patience et discipline sont requises.

Rééquilibrer périodiquement : Profiter des rebonds du ratio (vers 3,0-3,5) pour prendre des profits sur l’or et renforcer les actions. Inversement, renforcer l’or lors des pics du ratio (>4,5). Cette stratégie de rééquilibrage contra-cyclique a historiquement surperformé une allocation statique.

Conclusion : 111 ans de méfiance chronique

L’analyse de 111 ans du ratio CAC 40/Or révèle une vérité fondamentale sur le rapport des Français à leur monnaie : la méfiance chronique.

Quatre cycles majeurs scandent cette histoire. Le premier (1922-1939) établit le pattern fondamental : stabilisation Poincaré puis effondrement des années 1930. Le deuxième (1939-1950), dominé par la guerre, illustre le rôle de l’or comme refuge ultime en période de chaos. Le troisième (1950-1983), le plus long et le plus ample, porte le ratio du creux d’après-guerre au sommet des Trente Glorieuses, avant l’effondrement des dévaluations Mitterrand. Le quatrième (1983-?), encore inachevé, montre une phase haussière exceptionnelle (1983-2000) suivie d’une érosion structurelle de la confiance (2000-2026).

Le cône séculaire — cette forme graphique unique où les oscillations s’amplifient au fil des décennies — traduit une réalité structurelle de l’histoire française : l’instabilité monétaire ne se résorbe pas, elle s’amplifie. Du franc Poincaré à l’euro, chaque régime monétaire a connu ses crises de confiance, et chaque crise a été plus profonde que la précédente.

La comparaison avec le ratio Dow Jones/Or éclaire cette divergence transatlantique. Là où le ratio américain progresse structurellement (+1,19 %/an), traduisant une confiance séculaire dans le dollar, le ratio français stagne (+0,23 %/an), oscillant sans fin entre euphorie et panique. Les Américains font structurellement confiance à leur monnaie ; les Français, jamais durablement.

La position actuelle du ratio (2,23) place les investisseurs français face à un signal historique. Ce niveau, identique à celui de septembre 2011 et proche de décembre 1939, marque les zones de crises majeures. Seul le creux de février 1983 (0,71) — après trois dévaluations — est significativement plus bas. La configuration actuelle — CAC 40 au plus haut historique, or au plus haut historique, mais ratio au plus bas depuis 14 ans — révèle une méfiance ciblée sur le système monétaire plutôt que sur l’économie réelle.

Trois chiffres résument 111 ans d’histoire monétaire française :

- 0,71 (février 1983) : le creux absolu — une demi-once d’or suffit pour acheter le CAC 40

- 22,35 (juin 2000) : l’apogée — 19 onces d’or nécessaires, confiance maximale dans l’euro naissant

- 2,23 (janvier 2026) : la position actuelle — retour en zone de crise, la confiance s’érode

Pour les investisseurs européens, ce ratio constitue un baromètre précieux de la confiance dans le système monétaire. Sa position actuelle en zone basse du cône séculaire suggère que l’or conserve un potentiel de surperformance significatif par rapport aux actions françaises dans les années à venir — sauf retournement géopolitique majeur.

L’histoire monétaire française enseigne une leçon simple, répétée de génération en génération : en France, l’or n’est pas une relique barbare, c’est une assurance contre l’instabilité chronique. Cette leçon, les investisseurs de 1926, de 1948, de 1983 et de 2011 l’ont apprise — parfois à leurs dépens. Ceux de 2026 feraient bien de s’en souvenir.

Tableau récapitulatif des cycles longs (1922-2026)

| Dates | CAC 40 | Var. CAC | Ratio CAC/Or | Var. Ratio | Or (€) | Var. Or | Durée phase (années) | Durée cycle (années) | Extremum |

|---|---|---|---|---|---|---|---|---|---|

| 01/1922 | 1,05 | — | 2,46 | — | 0,43 | — | — | — | Creux |

| 12/1929 | 5,62 | +437,02 % | 7,00 | +184,33 % | 0,80 | +88,87 % | 8,01 | — | Sommet |

| 12/1939 | 4,51 | -19,86 % | 2,16 | -69,20 % | 2,09 | +160,18 % | 9,98 | 18,00 | Creux |

| 12/1942 | 21,69 | +381,40 % | 9,60 | +344,91 % | 2,26 | +8,20 % | 3,01 | — | Sommet* |

| 12/1950 | 31,60 | +45,64 % | 1,88 | -80,41 % | 16,81 | +643,51 % | 7,99 | 11,00 | Creux |

| 06/04/1962 | 441,04 | +1 295,83 % | 16,75 | +790,64 % | 26,34 | +56,72 % | 11,27 | — | Sommet |

| 18/02/1983 | 373,35 | -15,35 % | 0,71 | -95,76 % | 525,57 | +1 895,51 % | 20,87 | 32,14 | Creux absolu |

| 02/06/2000 | 6 673,52 | +1 687,48 % | 22,35 | +3 046,63 % | 298,56 | -43,19 % | 17,29 | — | Sommet absolu |

| 02/01/2026 | 8 195,21 | +22,80 % | 2,23 | -90,04 % | 3680,18 | +1 132,65 % | 25,60 | En cours | Position actuelle |

*Sommet de 1943 : anomalie liée aux conditions de l’Occupation (marché contrôlé, or interdit)

Graphiques

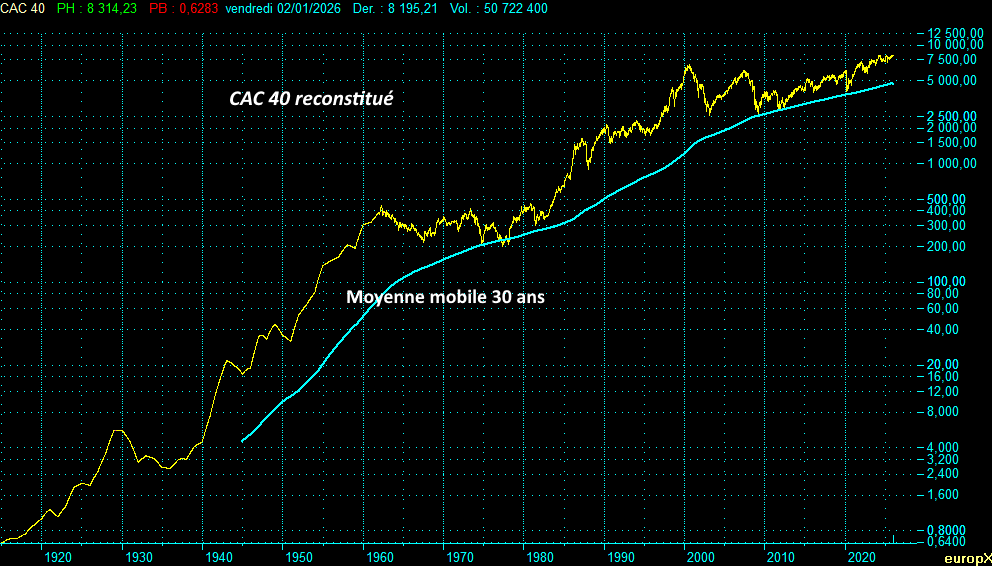

Graphique 1 : CAC 40 reconstitué (1914-2026) — Échelle logarithmique

Le CAC 40 sur 111 ans, reconstitué à partir de l’indice INSEE (1914-1961) puis de l’indice général CAC (1962-1987). De 0,63 point en 1914 à 8 195 points en 2026, soit une multiplication par 13 000.

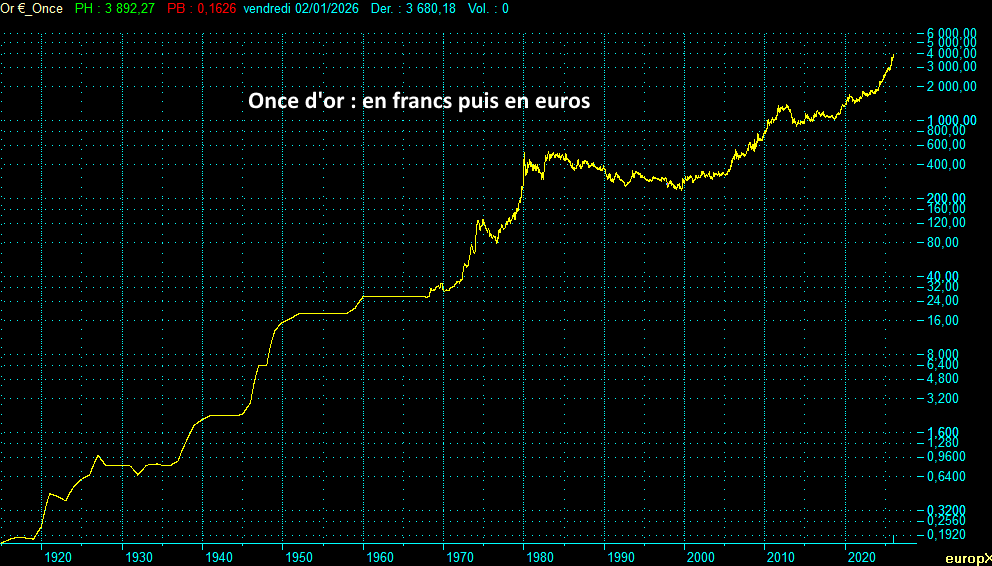

Graphique 2 : Once d’or en euros (1914-2026) — Échelle logarithmique

L’once d’or exprimée en devise française (franc Poincaré → nouveau franc → euro). De 0,16 € en 1914 à 3 680 € en 2026, soit une multiplication par 23 000. Les paliers correspondent aux périodes de prix fixes (étalon-or, Bretton Woods).

Graphique 3 : Ratio CAC 40/Or avec cône séculaire (1914-2026) — Échelle logarithmique

Le ratio CAC 40/Once d’or sur 111 ans. Le cône cyan représente l’élargissement progressif des oscillations. Pente de la médiane : +0,23 %/an. Amplitude : ×31 (de 0,71 à 22,35). Position actuelle (2,23) en zone basse du cône.

Sources : Données historiques du CAC 40 (INSEE 1914-1961, indice général CAC 1962-1987, Euronext 1987-2026), Calculs de l’auteur pour les cycles et le ratio.

Note : Cette analyse ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Le ratio CAC 40/Or est un indicateur de long terme qui peut connaître des fluctuations significatives à court terme. Consultez un conseiller financier avant toute décision d’investissement.

Poster un Commentaire