Une analyse technique et macroéconomique de la décélération du ratio — Signal d’alerte pour les investisseurs européens exposés aux indices américains

Introduction

Le 12 février 2026, le CAC 40 franchissait pour la première fois les 8 400 points. Quelques jours plus tôt, le Dow Jones américain célébrait les 50 000 points. Dans l’euphorie des records, un indicateur technique passe inaperçu : le ratio Nasdaq 100 / S&P 500 décélère depuis octobre 2025.

Ce ratio, rarement commenté dans les médias financiers, mesure la surperformance relative de l’indice technologique américain par rapport au marché élargi. Depuis le creux de 2022, il a accompagné le rally des Magnificent Seven et la frénésie autour de l’intelligence artificielle. Mais depuis quelques mois, la dynamique s’essouffle. Les paraboles haussières qui encadraient sa progression semblent former un sommet.

Faut-il y voir un simple essoufflement passager ou le signal avant-coureur d’une rotation majeure ? Cette analyse propose de décrypter ce que les indices absolus ne montrent pas : le changement de leadership en cours sur les marchés américains — et ses implications pour l’investisseur européen.

Note méthodologique : Toutes les données de cette analyse sont exprimées en euros. Les indices américains (S&P 500, Nasdaq 100) sont convertis au taux de change EUR/USD du jour, reflétant la performance réelle pour un investisseur européen. Les ratios sont normalisés de sorte que leur valeur à la date du dernier cours (13/02/2026) soit égale au cours du numérateur. Ainsi, le ratio Nasdaq 100 € / S&P 500 € vaut 20 834,85 au 13/02/2026, soit exactement le cours du Nasdaq 100 € ce jour-là. Cette méthode permet de visualiser la performance relative passée en « équivalent points actuels ».

Vous préférez écouter ? Voici la version audio du résumé 👇

I. Analyse technique

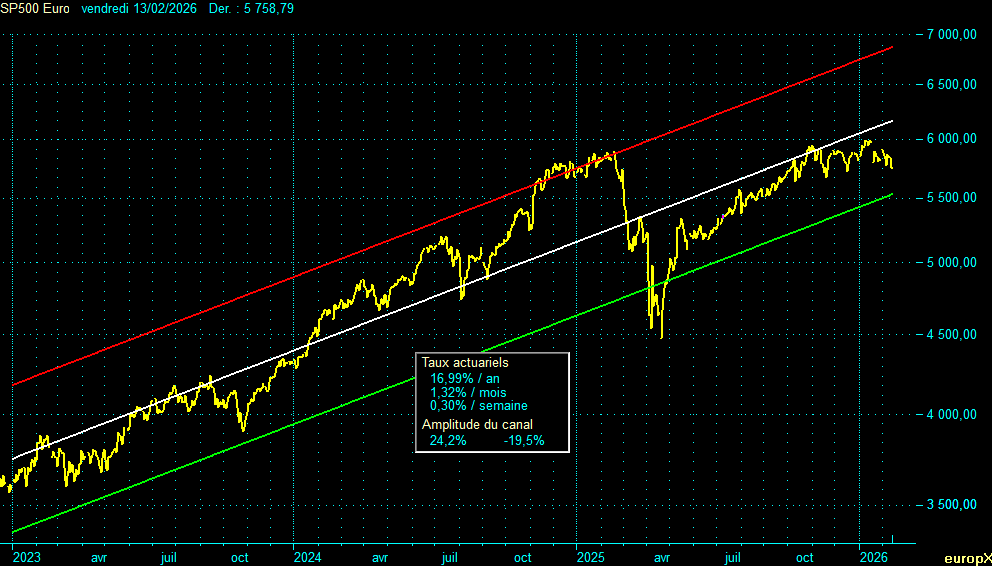

Le S&P 500 en euros

L’indice S&P 500 exprimé en euros évolue dans un canal haussier bien défini depuis début 2023, avec un rendement actuariel de 16,99% par an. L’amplitude du canal s’établit à 24,2%, pour un ratio pente/amplitude de 0,70 — caractéristique d’un canal « tendu » à forte dynamique.

| Niveau | Valeur |

|---|---|

| Résistance (rouge) | 6 869 |

| Médiane (blanche) | 6 166 |

| Support (vert) | 5 532 |

Au 13 février 2026, le cours de 5 758,79 situe l’indice dans la partie médiane-basse du canal, à seulement 4,1% au-dessus du support. Cette proximité avec la borne inférieure indique une certaine vulnérabilité technique.

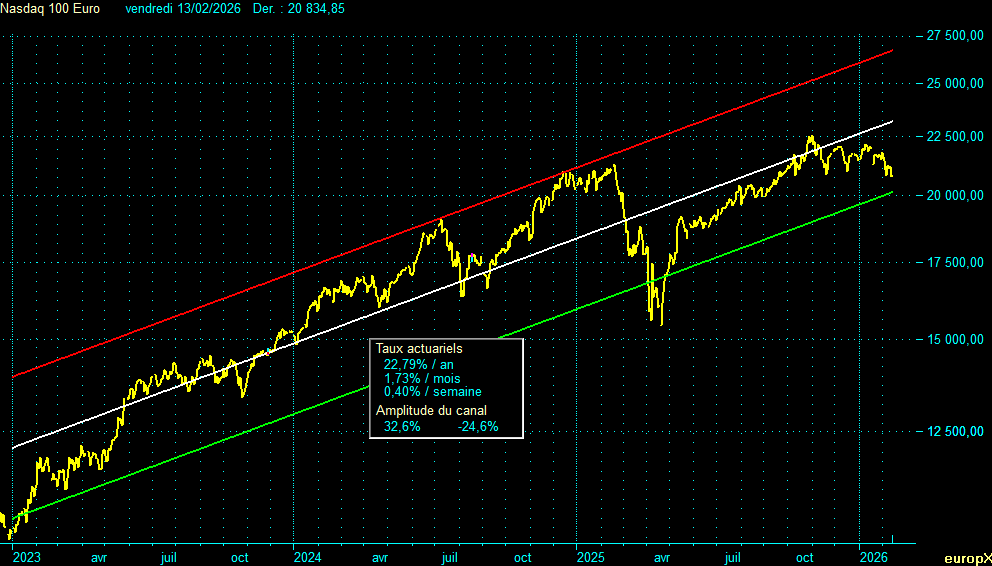

Le Nasdaq 100 en euros

Le Nasdaq 100 en euros présente un canal haussier plus pentu, avec un rendement actuariel de 22,79% par an. L’amplitude atteint 32,6%, reflétant la volatilité supérieure de l’indice technologique. Le ratio pente/amplitude reste identique à 0,70.

| Niveau | Valeur |

|---|---|

| Résistance (rouge) | 26 736 |

| Médiane (blanche) | 23 202 |

| Support (vert) | 20 109 |

Le cours actuel de 20 834,85 place également l’indice dans la partie médiane-basse du canal, avec une marge de seulement 3,6% au-dessus du support — une position encore plus fragile que le S&P 500.

Point notable : le plus haut en clôture (22 541,92) date du 3 novembre 2025. Depuis, l’indice a perdu 7,6%, alors même que le CAC 40 inscrivait de nouveaux records.

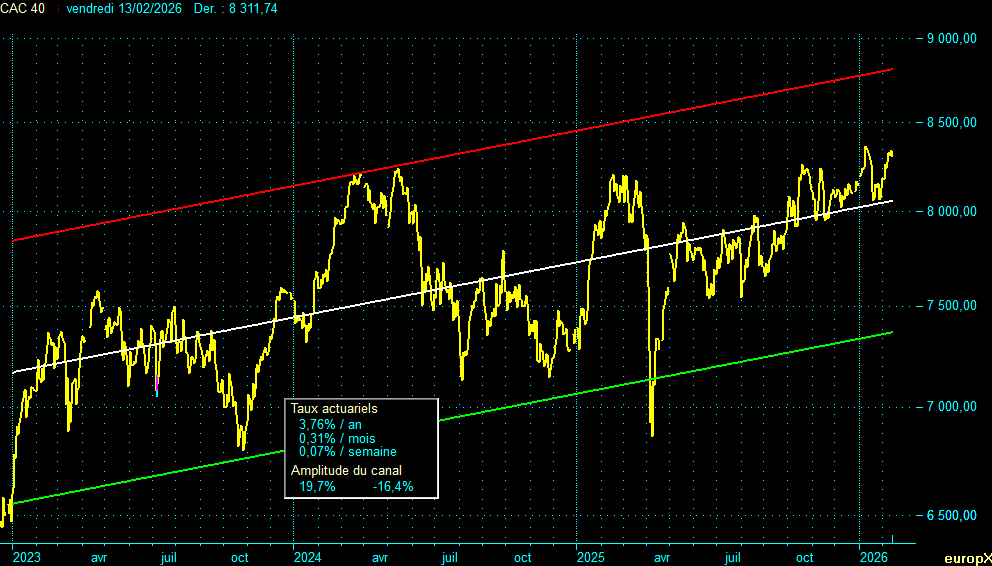

Le CAC 40

Le CAC 40 évolue dans un canal nettement moins dynamique, avec un rendement actuariel de 3,76% par an seulement. L’amplitude de 19,7% et le ratio pente/amplitude de 0,19 caractérisent un canal « mou » à faible momentum intrinsèque.

| Niveau | Valeur |

|---|---|

| Résistance (rouge) | 8 826 |

| Médiane (blanche) | 8 069 |

| Support (vert) | 7 377 |

Contrairement aux indices américains, le CAC 40 se situe dans la partie médiane-haute de son canal, à 12,7% au-dessus de son support. Cette position offre un coussin de sécurité significatif en cas de correction.

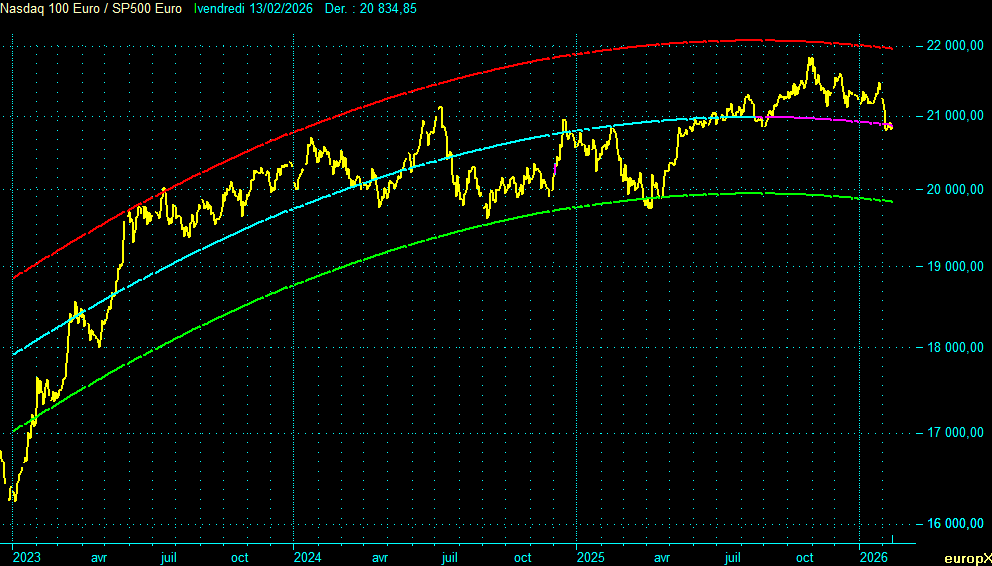

Le ratio Nasdaq 100 € / S&P 500 € : le signal clé

Clôture du 13/02/2026

Ce graphique constitue le cœur de l’analyse. Le ratio est modélisé par trois paraboles croissantes décélérantes (et non un canal linéaire), ce qui permet de capturer la dynamique non-linéaire de la surperformance tech.

Les faits :

- Plus bas en clôture : 16 243,35 le 05/01/2023

- Plus haut en clôture : 21 829,58 le 29/10/2025

- Dernier : 20 834,85 le 13/02/2026

- Variation depuis le sommet : -4,6%

Le ratio, après avoir approché la parabole de résistance (rouge) vers fin octobre 2025, oscille désormais autour de la parabole médiane et montre des signes de retournement. La décélération est visible, la pente s’aplatit.

Ce que dit le graphique : Le Nasdaq 100 surperforme toujours le S&P 500 en tendance longue, mais de moins en moins vite. La locomotive tech ralentit.

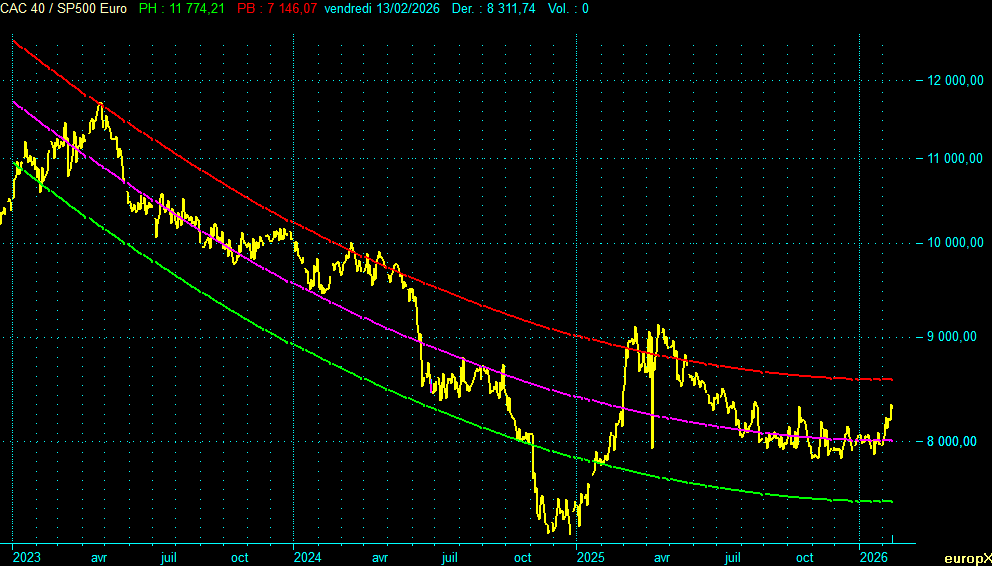

Le ratio CAC 40 / S&P 500 € : le miroir inversé

Ce ratio présente la configuration inverse : trois paraboles décroissantes qui semblent former un creux.

Les faits :

- Plus haut en clôture : 11 709,18 le 26/04/2023

- Plus bas en clôture : 7 218,86 le 26/11/2024

- Dernier : 8 311,74 le 13/02/2026

- Variation depuis le creux : +15,1%

La sous-performance européenne face aux États-Unis, qui semblait structurelle depuis 2008, montre des signes d’inflexion. Depuis novembre 2024, le CAC 40 regagne du terrain par rapport au S&P 500.

La convergence des deux signaux — sommet sur le ratio NDX/SPX, creux sur le ratio CAC/SPX — suggère une rotation transatlantique en formation.

Synthèse des positions dans les canaux

| Indice | Rendement actuariel | Position dans le canal | Marge vs Support |

|---|---|---|---|

| S&P 500 € | 16,99%/an | Médiane-basse | +4,1% |

| Nasdaq 100 € | 22,79%/an | Médiane-basse | +3,6% |

| CAC 40 | 3,76%/an | Médiane-haute | +12,7% |

Les indices américains, malgré leurs rendements actuariels élevés, sont proches de leurs supports techniques. Le CAC 40, bien que moins dynamique, dispose d’une marge de sécurité trois fois supérieure.

II. Contexte macroéconomique : les catalyseurs de la rotation

A. L’inflation américaine rassure… en surface

Les dernières données d’inflation américaine ont offert un répit aux marchés. Le 1CPI de janvier 2026 est ressorti à +0,2% sur le mois et +2,4% sur un an — un plus bas de huit mois, inférieur aux attentes de +2,5%. L’inflation 2core a ralenti à 2,5%, son niveau le plus bas depuis mars 2021.

Ces chiffres ont temporairement rassuré les investisseurs sur la trajectoire de la politique monétaire. Barclays maintient son scénario de deux baisses de taux en 2026, l’une en milieu d’année et l’autre en fin d’exercice.

Toutefois, certains détails du rapport invitent à la prudence : l’inflation core mensuelle a accéléré à +0,3% contre +0,2% le mois précédent, et les prix des services continuent de progresser. La désinflation n’est pas encore acquise.

Note : Le 1CPI (Consumer Price Index) est l’indice des prix à la consommation américain, principale mesure officielle de l’inflation. L’inflation 2« core » (sous-jacente) exclut les prix alimentaires et énergétiques, plus volatils, pour mieux refléter la tendance de fond.

B. La Fed en transition : l’ère Warsh

Kevin Warsh a été nommé par Donald Trump pour succéder à Jerome Powell à la présidence de la Fed, effective en mai 2026. Cette nomination introduit une incertitude significative quant à l’orientation future de la politique monétaire.

Ancien gouverneur de la Fed (2006-2011), Warsh est historiquement perçu comme un « faucon » opposé aux politiques d’assouplissement quantitatif. Cependant, ses prises de position récentes suggèrent un virage : il plaide désormais pour un « changement de régime » combinant réduction du bilan de la Fed et baisses de taux directeurs.

Sa vision : l’expansion du bilan de la Fed a favorisé Wall Street au détriment de 3Main Street. Réduire ce bilan, tout en abaissant les taux, rééquilibrerait la politique monétaire en faveur de l’économie réelle.

Pour les marchés, l’incertitude prime. Warsh représente-t-il une Fed plus prévisible ou plus politisée ? Cette question pèsera sur la prime de risque des actifs spéculatifs en 2026.

Note : 3« Main Street » désigne l’économie réelle (ménages, PME, consommateurs), par opposition à « Wall Street » qui représente la sphère financière (banques, fonds d’investissement, marchés boursiers). Cette expression illustre la tension entre politique monétaire favorable aux marchés et celle favorable à l’économie productive.

C. L’éclatement des Magnificent Seven

Le groupe des 4Magnificent Seven, locomotive des marchés depuis 2023, ne fonctionne plus en bloc. En 2025, seuls Alphabet (+66%) et Nvidia (+36%) ont surperformé le S&P 500. Les cinq autres membres — Apple, Microsoft, Meta, Amazon et Tesla — ont sous-performé l’indice de référence.

Le « Magnificent Seven » est devenu le « Magnificent Two ».

Plus significatif encore : la convergence des croissances bénéficiaires. Les bénéfices des Mag 7 devraient croître d’environ 18% en 2026, le rythme le plus lent depuis 2022. Dans le même temps, les 493 autres entreprises du S&P 500 affichent une croissance projetée de 13%. L’écart se resserre : l’exceptionnalisme tech s’érode.

Cette convergence explique en partie la décélération du ratio Nasdaq/S&P 500 : si les géants tech ne croissent plus significativement plus vite que le reste du marché, pourquoi payer une prime de valorisation ?

Note : Les 4« Magnificent Seven » (ou Mag 7) désignent les sept méga-capitalisations technologiques américaines qui ont dominé la performance boursière depuis 2023 : Apple, Microsoft, Alphabet (Google), Amazon, Meta (Facebook), Nvidia et Tesla. Leur poids combiné représente environ 30% du S&P 500.

D. La « fatigue IA » : le 5ROI en question

L’intelligence artificielle reste le thème dominant des marchés, mais le narratif évolue. Après deux ans de promesses et d’investissements massifs, les investisseurs exigent désormais des preuves de monétisation.

Les chiffres donnent le vertige : les 6CAPEX combinés des 7hyperscalers devraient dépasser 600 milliards de dollars en 2026, tirés par l’infrastructure IA. Meta a guidé ses investissements entre 115 et 135 milliards de dollars pour l’année. Microsoft a dépensé 37,5 milliards au seul deuxième trimestre fiscal, provoquant un 8sell-off malgré des résultats supérieurs aux attentes.

Le marché ne sanctionne plus l’absence d’investissement IA — il sanctionne l’absence de retour sur investissement. AMD a chuté de 16% après des prévisions jugées décevantes. Microsoft a perdu 10% malgré une croissance Azure de 39%.

Cette « fatigue IA » explique la sélectivité croissante des investisseurs au sein même des Magnificent Seven : ceux qui démontrent une monétisation concrète (Meta, Alphabet) sont récompensés, les autres sont sanctionnés.

Notes :

5ROI (Return On Investment) : retour sur investissement, mesure de la rentabilité d’un investissement.

6CAPEX (Capital Expenditure) : dépenses d’investissement en capital (construction de data centers, achat d’équipements, infrastructures).

7Hyperscalers : géants mondiaux du cloud computing (Amazon AWS, Microsoft Azure, Google Cloud, Meta) qui investissent massivement dans les infrastructures numériques.

8Sell-off : vague de ventes massives sur un actif ou un marché, entraînant une chute rapide des cours.

E. Europe : l’effet rattrapage

Pendant que la tech américaine vacille, l’Europe bénéficie d’un alignement favorable.

L’Allemagne a engagé une relance budgétaire historique : 500 milliards d’euros sur dix ans pour les infrastructures, et des dépenses de défense portées à 3,5% du PIB d’ici 2029. Ce stimulus pourrait transformer la dynamique de croissance européenne.

En France, la saison des résultats s’avère solide. Michelin, EssilorLuxottica, Legrand et Hermès ont publié des chiffres supérieurs aux attentes, propulsant le CAC 40 vers ses records historiques.

Structurellement, les indices européens présentent un avantage dans le contexte actuel : leur moindre exposition aux méga-caps technologiques les rend moins vulnérables à la rotation Growth/Value en cours. Le FTSE 100 britannique affiche +4% depuis le début de l’année, contre -2,7% pour le Nasdaq.

Cette surperformance relative explique le rebond du ratio CAC 40 / S&P 500 observé depuis novembre 2024.

III. Interprétation : ce que dit le ratio

La thèse centrale

Le ratio Nasdaq 100 / S&P 500 en décélération parabolique signale la fin d’un cycle de surperformance tech entamé en 2023. Ce n’est pas (encore) un krach, mais un changement de régime caractérisé par trois dynamiques :

1. Convergence des croissances bénéficiaires

L’écart de croissance entre les Magnificent Seven et le reste du marché se resserre. La prime de valorisation tech devient plus difficile à justifier.

2. Rotation des flux

Les capitaux se réorientent progressivement : des valeurs de croissance (9Growth) vers les valeurs décotées (10Value), des États-Unis vers l’Europe et les marchés émergents.

3. Compression des multiples

Le 11PER du Nasdaq 100 est passé de 39 début 2025 à 34 aujourd’hui. Cette contraction de 13% des valorisations relatives traduit une réévaluation du risque tech.

Notes :

9Growth (actions de croissance) : valeurs dont la valorisation repose sur leur potentiel de croissance future plutôt que sur leurs bénéfices actuels. Typiquement les valeurs technologiques.

10Value (actions de valeur) : valeurs considérées comme sous-évaluées par rapport à leurs fondamentaux (bénéfices, actifs). Typiquement les secteurs bancaires, industriels, énergétiques.

11PER (Price Earning Ratio) : ratio cours/bénéfice. Un PER de 34 signifie que les investisseurs paient 34 fois les bénéfices annuels pour détenir l’action. Plus le PER est élevé, plus la valorisation est tendue.

Perspective historique

Les phases paraboliques de décélération ou accélération excessive sur le ratio Nasdaq/S&P 500 ont historiquement précédé des corrections significatives :

- Fin 2000 : accélération parabolique excessive, éclatement de la bulle internet

- Fin 2021 : décélération parabolique, correction tech de 2022 (-33% sur le Nasdaq)

Cela ne signifie pas qu’un krach est imminent. Mais le signal invite à la vigilance : les indices absolus peuvent continuer de progresser tandis que le leadership sectoriel change de mains.

IV. Implications pour l’investisseur

Ce qu’il faut surveiller

1. Le support de la parabole inférieure sur le ratio NDX/SPX

Un franchissement à la baisse accélérerait la rotation et signalerait une correction tech plus profonde.

2. Les résultats Nvidia (25 février)

Dernier poids lourd des Magnificent Seven à publier, Nvidia représente le test ultime pour le narratif IA. Des résultats décevants ou des perspectives prudentes pourraient catalyser la correction.

3. Le seuil des 8 400 points sur le CAC 40

Le franchissement durable de ce niveau confirmerait la force relative européenne et validerait le scénario de rotation transatlantique.

Scénarios

| Scénario | Probabilité | Caractéristiques | Implication |

|---|---|---|---|

| Consolidation latérale | 50% | Le ratio oscille autour de la médiane | Rotation sectorielle ordonnée, pas de panique |

| Correction tech (10-15%) | 35% | Cassure de la parabole inférieure | Opportunité d’achat différé sur le Nasdaq |

| Rebond tech | 15% | Résultats Nvidia exceptionnels, catalyseur IA | Invalide le signal de décélération |

Pour les investisseurs européens exposés aux ETF Nasdaq

La prudence tactique s’impose. Plusieurs ajustements peuvent être envisagés :

- Réévaluer l’allocation géographique : réduire la surpondération US au profit de l’Europe

- Diversifier au sein des actions US : compléter l’exposition Nasdaq par des 12ETF Value ou équipondérés

- Surveiller le risque de change : la faiblesse potentielle du dollar amplifierait les pertes pour l’investisseur en euros

Ces ajustements ne constituent pas une recommandation de sortie massive, mais une invitation à rééquilibrer les portefeuilles dans un contexte de changement de leadership.

Note : Un 12ETF (Exchange Traded Fund) est un fonds indiciel coté en bourse qui réplique la performance d’un indice (comme le Nasdaq 100). Il permet d’investir facilement sur un panier d’actions via un seul instrument.

Conclusion

Le ratio Nasdaq 100 / S&P 500 n’est pas un indicateur médiatique. Il ne fait pas les gros titres, ne déclenche pas d’alertes sur les applications boursières. Mais c’est précisément pour cela qu’il mérite attention.

Ce ratio révèle ce que les indices absolus masquent : l’essoufflement relatif de la locomotive tech américaine. Depuis octobre 2025, le Nasdaq ne surperforme plus le S&P 500 — il sous-performe. La décélération parabolique observée, conjuguée au rebond du ratio CAC 40 / S&P 500, suggère une rotation en cours : des États-Unis vers l’Europe, du Growth vers le Value.

Les catalyseurs sont identifiés : convergence des croissances bénéficiaires, fatigue IA, incertitude sur la Fed, résultats européens solides. Le contexte macro valide le signal technique.

Pour l’investisseur européen exposé aux ETF Nasdaq ou aux Magnificent Seven, ce diagnostic invite à la prudence tactique — sans justifier une sortie précipitée. Les tendances de long terme ne s’inversent pas en quelques semaines. Mais les signaux d’alerte, eux, méritent d’être écoutés avant qu’ils ne deviennent évidents pour tous.

Analyse arrêtée au 13 février 2026. Les performances passées ne préjugent pas des performances futures. Cette analyse ne constitue pas une recommandation d’investissement.

Poster un Commentaire