Euronext Paris | Secteur : Santé | Date d’analyse : 20/02/2026

Vous préférez écouter ? Voici la version audio du résumé 👇

I — Graphiques techniques

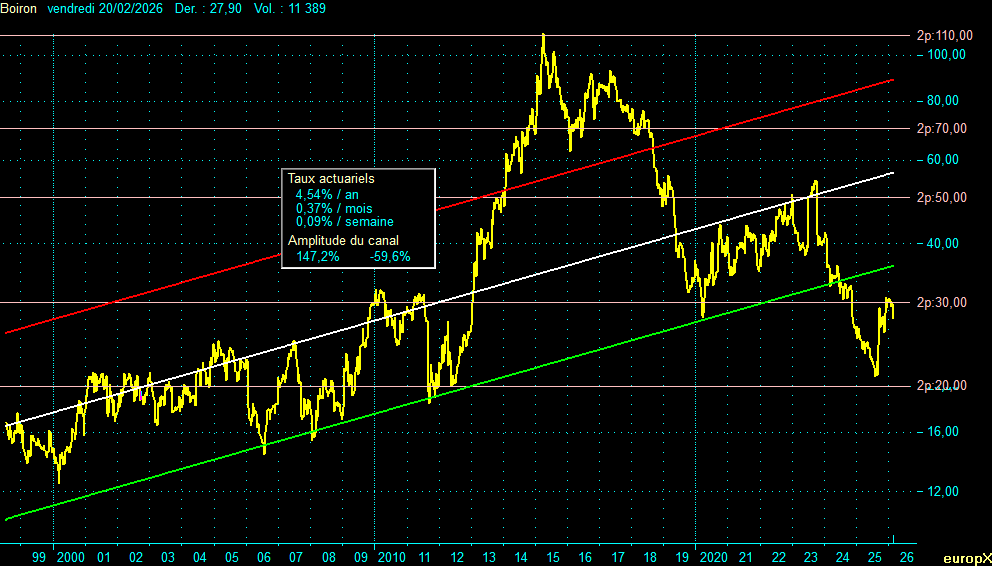

Canal de tendance long terme

Boiron | PH : 112,80 € | PB : 11,70 € | Der : 27,90 €

Le graphique long terme de Boiron révèle une structure de canal haussier régulière depuis l’été 1998, traduit par deux droites de tendance encadrant l’évolution des cours :

- Droite de résistance (rouge) : actuellement à 89 €, elle matérialise le plafond historique du canal. Le cours de Boiron l’a dépassée de manière excessive entre début 2014 et début 2019 — une phase d’euphorie spéculative qui s’est soldée par un retour brutal vers les fondamentaux.

- Droite de support (verte) : actuellement à 36 €, elle constitue le plancher structurel de la tendance haussière de long terme. Le cours évolue sous ce support depuis début 2024, en zone de sur-extension baissière — une configuration historiquement rare pour cette valeur.

- Droite médiane (blanche) : à 56,90 €, elle représente l’axe d’équilibre du canal, premier objectif naturel en cas de normalisation.

Encadré d’informations :

| Paramètre | Valeur |

|---|---|

| Rendement actuariel annuel | +4,54 % / an |

| Amplitude positive (depuis le support vert) | +147,2 % |

| Amplitude négative (depuis la résistance rouge) | –59,6 % |

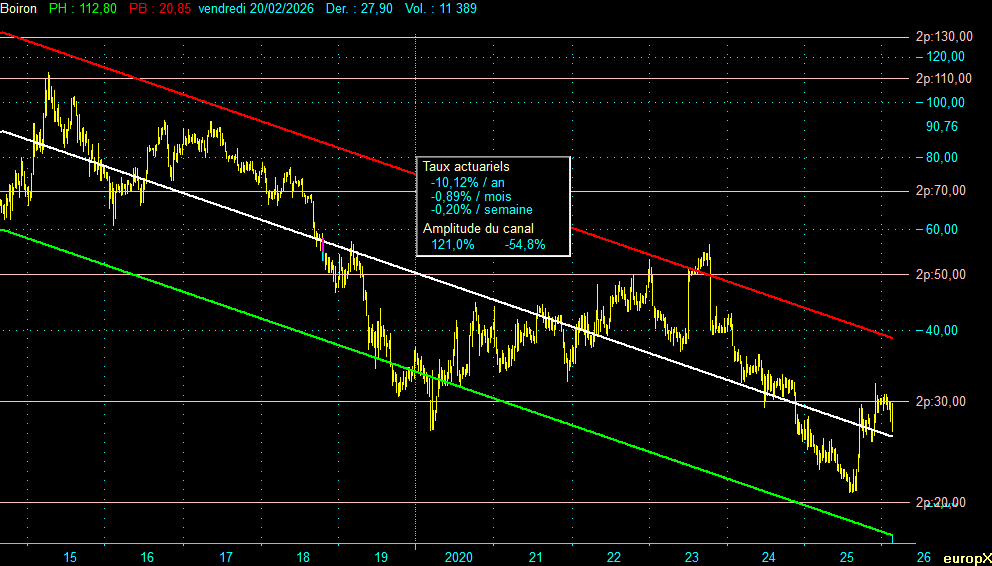

Canal de tendance moyen terme

Boiron | PH : 112,80 € | PB : 20,85 € | Der : 27,90 €

Depuis le sommet de 112,80 € atteint en 2015, Boiron s’est inscrit dans un canal baissier prononcé dont les deux droites de tendance encadrent une décennie de sous-performance :

Encadré d’informations :

| Paramètre | Valeur |

|---|---|

| Rendement actuariel annuel du canal baissier | –10,12 % / an |

| Amplitude positive (depuis le support vert) | +121,0 % |

| Amplitude négative (depuis la résistance rouge) | –54,8 % |

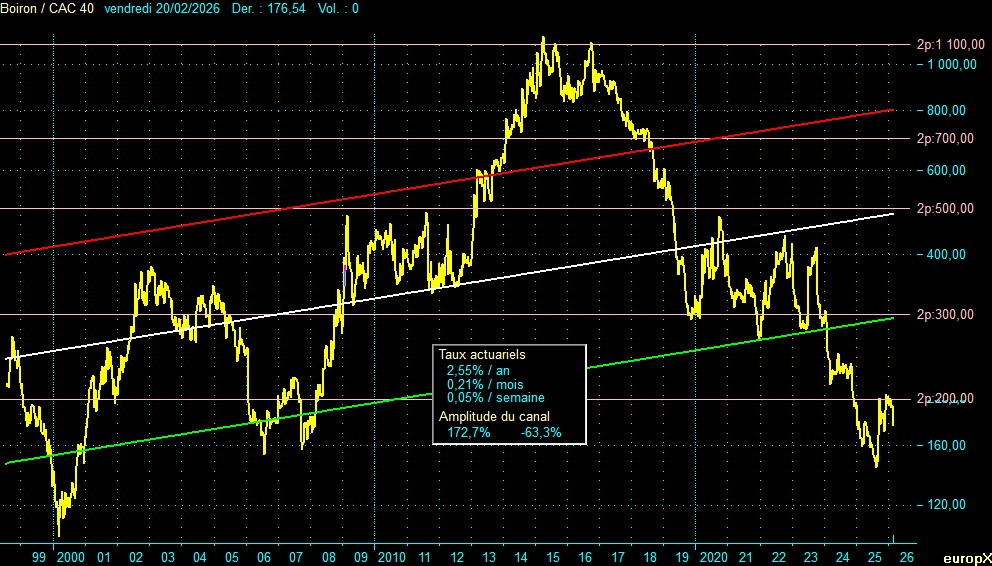

Boiron vs CAC 40 — Le retard accumulé appelle un rattrapage

Ratio Boiron / CAC 40 | Base 14/03/2000 = 100 | Valeur actuelle : 176,54

Ce troisième graphique offre une perspective précieuse : il mesure la performance relative de Boiron face à l’indice CAC 40 depuis le 14 mars 2000.

Une valeur du ratio supérieure à 100 indique que Boiron a surperformé le CAC 40 depuis la date de référence — ce qui est le cas avec un ratio à 176,54. Autrement dit, depuis le 14/03/2000 (base 100), un investissement sur Boiron a produit 76,5 % de performance supplémentaire par rapport au CAC 40.

Cependant, la lecture du canal révèle une réalité plus nuancée : depuis 2014, le ratio s’inscrit dans une tendance baissière persistante, traduisant une sous-performance chronique de Boiron face au marché parisien. Plus révélateur encore, le ratio se trouve actuellement très en dessous de son support vert (actuellement à 300), en zone de sur-extension baissière extrême.

Cette double anomalie — sous-évaluation en absolu et sous-performance en relatif à des niveaux historiquement extrêmes — constitue un argument technique puissant en faveur d’un retour à la moyenne.

Encadré d’informations :

| Paramètre | Valeur |

|---|---|

| Rendement actuariel annuel du canal (traduit la surperformance de Boiron contre CAC 40) | +2,55 % / an |

| Amplitude positive (depuis le support vert) | +172,7 % |

| Amplitude négative (depuis la résistance rouge) | –63,3 % |

Analyse cyclique — Le creux est daté, la phase haussière est amorcée

L’étude du comportement cyclique de Boiron sur vingt-sept ans permet d’identifier avec précision les phases de retournement de la valeur. Le tableau suivant récapitule les cycles historiques depuis l’origine des clôtures quotidiennes :

| Date | Cours (€) | Variation | Durée de la phase | Durée du cycle complet | Statut |

|---|---|---|---|---|---|

| 15/07/1998 | 16,28 | — | — | — | Début |

| 15/03/2000 | 11,92 | –26,8 % | 1,67 an | — | Creux |

| 04/01/2005 | 25,00 | +109,7 % | 4,81 ans | — | Sommet |

| 31/07/2006 | 14,23 | –43,1 % | 1,57 an | 6,38 ans | Creux |

| 17/07/2007 | 25,00 | +75,7 % | 0,96 an | — | Sommet |

| 29/01/2008 | 15,04 | –39,8 % | 0,54 an | 1,50 an | Creux |

| 26/04/2010 | 32,50 | +116,1 % | 2,24 ans | — | Sommet |

| 12/09/2011 | 18,25 | –43,9 % | 1,38 an | 3,62 ans | Creux |

| 10/04/2015 | 111,35 | +510,1 % | 3,58 ans | — | Sommet |

| 11/02/2016 | 62,16 | –44,2 % | 0,84 an | 4,42 ans | Creux |

| 12/05/2017 | 92,70 | +49,1 % | 1,25 an | — | Sommet |

| 16/03/2020 | 27,00 | –70,9 % | 2,84 ans | 4,09 ans | Creux |

| 12/10/2023 | 55,60 | +105,9 % | 3,57 ans | — | Sommet |

| 13/08/2025 | 20,90 | –62,4 % | 1,84 an | 5,41 ans | Creux |

| 20/02/2026 | 27,90 | +33,5 % | 0,52 an | — | En cours |

Plusieurs enseignements ressortent de cette lecture :

Le dernier creux cyclique est daté et confirmé au 13 août 2025 à 20,90 €. Depuis ce plancher, la phase haussière en cours affiche déjà +33,5 % en seulement 6 mois.

La durée moyenne des phases haussières historiques ressort à environ 2,7 ans, pour une amplitude moyenne dépassant +150 %. Nous n’en sommes statistiquement qu’aux tous premiers mois de cette phase de hausse. Les deux phases les plus longues (2005 et 2015) ont respectivement produit +110 % et +510 % — ce dernier chiffre correspondant à la période d’euphorie spéculative qui précédait l’annonce du déremboursement (2019) et sa mise en application (2021), contexte désormais fondamentalement différent.

II — Analyse macroéconomique

Boiron : la valeur que le marché a déclarée morte un peu trop vite

Il est des entreprises que le marché condamne prématurément. Boiron est l’une d’elles. Pendant dix ans, l’histoire officielle tenait en quelques lignes : le déremboursement de l’homéopathie en France sonnait le glas d’un modèle centenaire, l’action chutait, les investisseurs institutionnels tournaient la page. Depuis le creux d’août 2025, quelque chose a changé — discrètement, mais de manière de plus en plus lisible.

Un contexte mondial qui tourne en faveur des médecines douces

La première erreur du marché a été de confondre le sort de l’homéopathie en France avec son destin mondial. Les deux trajectoires n’ont rien en commun.

À l’échelle internationale, la demande pour les solutions de santé naturelles ne cesse de croître. Le marché mondial des produits de santé naturelle, estimé à 76,5 milliards de dollars en 2024, devrait atteindre 123,5 milliards d’ici 2033, progressant à un rythme annuel de près de 6 %. Cette croissance est portée par des tendances de fond structurelles : vieillissement de la population, défiance croissante envers la médecine chimique conventionnelle, quête d’une santé plus préventive et moins iatrogène.

Dans ce contexte, il est utile de rappeler que la décision française de 2019, effective en 2021, fait figure d’exception mondiale plutôt que de signal précurseur. Plusieurs pays accordent à l’homéopathie un statut médical officiel à part entière. En Inde, premier marché mondial, elle constitue un système médical reconnu par l’État, avec plus de 200 000 médecins diplômés et un ministère dédié. Au Brésil — marché en forte croissance pour Boiron — elle est reconnue comme spécialité médicale officielle depuis 1980. En Suisse, un référendum populaire a conduit à son intégration dans la Constitution fédérale, avec remboursement par l’assurance maladie de base depuis 2017. En Allemagne, les médecins peuvent obtenir une qualification officielle en homéopathie délivrée par les chambres médicales régionales.

Face à cette réalité internationale, la réglementation française interroge. Elle a déremboursé l’homéopathie au nom de l’absence de preuve d’efficacité, tout en autorisant en procédure d’urgence des vaccins COVID-19 encore en phase III d’essai clinique — révélant une hiérarchie des preuves qui semble davantage guidée par des choix politiques que par une cohérence scientifique rigoureuse.

Le triptyque du virage stratégique

La deuxième erreur du marché a été de ne pas voir la transformation engagée. Boiron ne se contente pas de défendre son cœur de métier historique — il se réinvente activement autour d’un triptyque cohérent.

Premier axe — Les compléments alimentaires à base de plantes. Boiron a développé une gamme de compléments alimentaires à base d’extraits végétaux couvrant les articulations, le sommeil, l’immunité, le tonus et l’équilibre émotionnel. En janvier 2024, le groupe a lancé la ligne Gemmo Nature, basée sur les bourgeons frais — un positionnement ancré dans la gemmothérapie, médecine des bourgeons dont les propriétés phytothérapeutiques suscitent un intérêt croissant. Ces gammes s’inscrivent dans la tendance de fond de la santé naturelle, avec des bases scientifiques plus documentées que l’homéopathie traditionnelle.

Deuxième axe — L’expansion géographique vers les marchés porteurs. Les résultats du premier semestre 2025 illustrent parfaitement ce pivot : les ventes en Amérique du Nord progressent de 23,1 %, principalement aux États-Unis, portées par la demande pour les spécialités hivernales dans un contexte de forte pathologie grippale. La zone « Autres pays » affiche une progression spectaculaire de 46 %, tirée par l’Asie et le Brésil — deux marchés où l’homéopathie jouit d’une légitimité institutionnelle et d’une demande en expansion.

Troisième axe — La diversification vers les cosmétiques naturels. Les gammes Dermoplasmine et Homéodent, qui intègrent des actifs végétaux comme le calendula, participent à l’élargissement du positionnement de Boiron vers un univers de soin naturel global — au-delà du seul médicament homéopathique.

Des résultats financiers qui dessinent un retournement

Pour comprendre la trajectoire de Boiron, il faut lire les deux derniers exercices ensemble, et non isolément.

L’année 2024 s’est soldée par un chiffre d’affaires de 487,55 millions d’euros, en recul de 1,2 %, et un résultat net de 11,33 millions d’euros, soit une baisse de 68,4 % par rapport à 2023. Ces chiffres bruts sont sévères — mais ils intègrent une charge exceptionnelle de 20,47 millions d’euros liée au plan de réorganisation engagé en novembre 2024 (145 suppressions de postes en France). Hors cet élément non récurrent, la dégradation opérationnelle est nettement plus limitée. La marge brute, elle, s’est légèrement améliorée à 73,6 % du chiffre d’affaires, signe que la structure de coûts industriels se redresse.

Le premier semestre 2025 doit être lu avec la même rigueur. Le bénéfice net de 11,4 millions d’euros représente effectivement un triplement par rapport au S1 2024 — mais ce S1 2024 n’affichait que 3,33 millions d’euros, base de comparaison particulièrement basse. Par ailleurs, la forte progression en Amérique du Nord (+23,1 %) doit une partie de son dynamisme à une saison grippale favorable aux États-Unis, facteur par nature variable d’une année à l’autre. Ce rebond est donc réel, mais il serait prématuré d’y lire d’emblée un « changement de paradigme » structurel — c’est précisément ce que les résultats annuels 2025, attendus le 2 avril 2026, permettront de confirmer ou d’infirmer.

Ce que l’on peut retenir : les charges exceptionnelles de restructuration sont désormais derrière le groupe, la dynamique internationale s’affirme, et la base de comparaison 2024 très déprimée rend mécaniquement les publications 2025 favorables. Les conditions d’un redressement progressif sont réunies — sans que cela garantisse une accélération spectaculaire à court terme.

Un dividende fidèle sur vingt-sept ans

Depuis 1998, Boiron n’a jamais interrompu le versement de son dividende — traversant la crise de la bulle internet, la crise financière de 2008, la pandémie Covid et le choc du déremboursement. Cette constance de vingt-sept années témoigne d’une résilience financière peu commune pour une entreprise de cette taille.

La trajectoire du dividende ordinaire reflète fidèlement celle du cours : une phase de croissance jusqu’en 2018 (de 0,05 € à 1,60 €), puis un tassement (0,95 € en 2021-2022), avant un versement de 1,35 € en juin 2024 (au titre de l’exercice 2023). Le dividende de 1,20 € versé le 3 juin 2025 représentait, au cours de l’époque (~24 €), un rendement de 5,0 % — rémunération significative pour un investisseur ayant su déceler le potentiel de retournement.

Note : le dividende exceptionnel de 10,36 € versé en octobre 2023 (portant le total à 11,46 € pour l’exercice) était atypique. Il représentait une restitution de trésorerie aux actionnaires dans le cadre de l’offre publique d’achat simplifiée et ne doit pas être pris comme référence pour évaluer la capacité bénéficiaire du groupe.

Le désert analytique — signal contrarian par excellence

Le désintérêt institutionnel est presque total : un seul analyste suit la valeur à ce jour, avec un objectif fixé à 25 € — soit sous le cours actuel — et une recommandation « conserver ». En novembre 2024, l’un des rares commentaires de marché sur la valeur était titré sans détour : « Affaire pliée. » C’est précisément dans ce type de désert analytique que se forment les retournements les plus nets — quand la réalité des chiffres finit par parler plus fort que l’indifférence. Une surprise positive le 2 avril, dans un contexte de couverture quasi nulle, pourrait produire une réaction de cours disproportionnée faute de vendeurs à découvert bien positionnés.

Un flottant réduit et une OPAS avortée — double catalyseur potentiel

La structure actionnariale de Boiron constitue un élément clé pour comprendre la dynamique du titre. En juillet 2023, la famille Boiron, via sa holding Boiron Développement, a lancé une Offre Publique d’Achat Simplifiée (OPAS) au prix de 39,64 € par action — assortie d’un dividende exceptionnel de 10,36 €, portant la valorisation totale à 50 € par titre. L’objectif déclaré était de sortir Boiron de la cote, la famille estimant que le statut de société non cotée offrirait « une plus grande liberté dans les choix stratégiques à long terme. »

L’opération a échoué dans cet objectif : à l’issue de l’offre (clôturée le 31 janvier 2024), Boiron Développement n’est passé que de 75,56 % à 78,98 % du capital — loin du seuil de 90 % requis par la réglementation AMF pour déclencher un retrait obligatoire. Le titre reste donc coté, avec un flottant d’environ 21 %.

Cette situation crée une configuration particulière pour l’investisseur. D’un côté, la liquidité quotidienne est effectivement réduite, ce qui peut décourager les fonds institutionnels. De l’autre, deux catalyseurs structurels demeurent en toile de fond : à des cours inférieurs à 30 €, soit 40 % sous le prix de l’OPAS de 2024, la famille pourrait être tentée de relancer une offre à moindre coût pour franchir enfin le seuil des 90 %. Et tout retour d’intérêt institutionnel sur un flottant aussi étroit peut provoquer des mouvements de cours disproportionnés par rapport aux volumes échangés.

À noter également le départ de Thierry Boiron de son poste de Directeur Général Délégué au 31 décembre 2025 — tout en conservant la présidence de Boiron Développement et son siège d’administrateur. La continuité opérationnelle est assurée par Pascal Houdayer, Directeur Général, qui a réaffirmé la poursuite de la stratégie de transformation engagée.

Synthèse prospective

Boiron présente aujourd’hui une configuration rare : une valeur délaissée par le marché, en zone de sur-extension baissière extrême en absolu comme en relatif, dont les fondamentaux commencent à se redresser et dont le cycle historique vient de franchir son creux. Les trois graphiques racontent la même histoire : le cours est sous son support long terme, le ratio Boiron/CAC40 est très loin sous son propre support, et la phase haussière cyclique n’en est qu’à ses débuts statistiques.

| Scénario | Probabilité | Objectif | Horizon |

|---|---|---|---|

| Haussier — Résultats annuels solides + retour vers la médiane du canal long terme | 40 % | 50–57 € | 24–36 mois |

| Neutre — Consolidation, retour vers le support du canal long terme | 40 % | 32–36 € | 12–18 mois |

| Baissier — Rechute sous le plancher cyclique | 20 % | 20–22 € | 6–12 mois |

Le retour vers le support du canal long terme à 36 € représente à lui seul un potentiel de +29 % depuis le cours actuel. Le retour vers la médiane à 56,90 € représenterait +104 %. Ces objectifs ne constituent pas des prévisions mais des niveaux de référence ancrés dans vingt-sept ans d’histoire boursière de la valeur.

Cette analyse est fournie à titre informatif et éducatif. Elle ne constitue pas une recommandation d’investissement ni une incitation à l’achat ou à la vente. Tout investissement en bourse comporte un risque de perte en capital. L’investisseur est invité à effectuer ses propres recherches et à consulter un conseiller financier avant toute décision.

Poster un Commentaire