ANALYSE TECHNIQUE

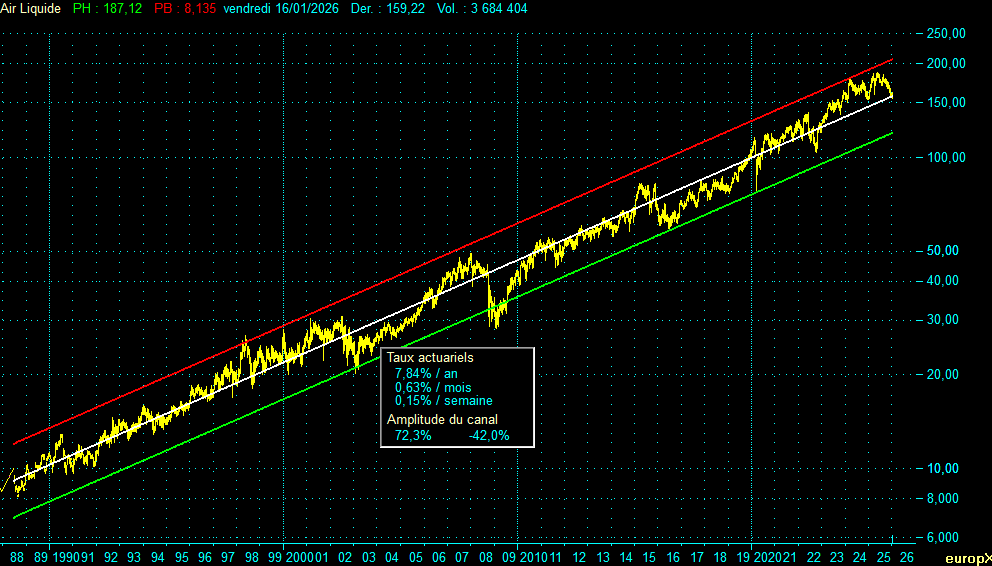

Air Liquide

PH : 187,12 € | PB : 8,135 € | Der : 159,22 €

Clôture hebdomadaire du vendredi 16 janvier 2026

Le graphique d’Air Liquide sur près de quatre décennies révèle une caractéristique exceptionnelle : une croissance linéaire remarquablement régulière depuis 1988. C’est un cas d’école de ce que les investisseurs appellent une valeur « père de famille » — un titre qui progresse de manière prévisible, année après année, sans les à-coups violents qui caractérisent tant d’autres actions.

Le canal de tendance haussier, délimité par une résistance (ligne rouge) et un support (ligne verte), encadre cette progression avec une discipline rare. Le rendement actuariel annuel ressort à 7,84%, un chiffre d’autant plus remarquable qu’il s’agit de données hors dividende. En intégrant le dividende (3,30 € en 2024), la performance totale annualisée peut être de l’ordre de 10%.

L’amplitude du canal offre un potentiel de hausse de +72,3% depuis le support actuel vers la résistance, avec un risque de correction de -42,0% en cas de retour brutal vers le bas du canal.

Vous préférez écouter ? Voici la version audio du résumé 👇

POSITION CYCLIQUE

L’analyse des cycles historiques permet de situer la position actuelle du titre :

Le dernier sommet a été atteint le 16 mai 2025 à 186,64 €, marquant une hausse de +74,64% depuis le creux de septembre 2022. Le titre est depuis entré dans une phase de correction, affichant un repli de -14,69% à 159,22 €. Cette phase de consolidation dure depuis 0,67 année.

Historiquement, les corrections d’Air Liquide oscillent entre -20% et -40% avant de trouver un point bas, conformément à l’amplitude baissière du canal. La correction actuelle (-14,69%) pourrait donc se poursuivre, ou avoir déjà atteint l’essentiel de son amplitude si l’on considère le contexte fondamental exceptionnel du groupe.

TABLEAU DES CYCLES HISTORIQUES

| Date | Cours (€) | Variation | Durée phase | Durée cycle | Extremum |

|---|---|---|---|---|---|

| 02/09/1988 | 8,15 | — | — | — | Début série |

| 13/07/1990 | 12,89 | +58,18% | 1,86 an | — | Sommet |

| 28/09/1990 | 9,61 | -25,44% | 0,21 an | 2,07 ans | Creux |

| 05/06/1998 | 25,88 | +169,20% | 7,69 ans | — | Sommet |

| 02/10/1998 | 18,80 | -27,37% | 0,33 an | 8,01 ans | Creux |

| 14/01/2000 | 26,72 | +42,14% | 1,28 an | — | Sommet |

| 10/03/2000 | 20,68 | -22,58% | 0,15 an | 1,44 an | Creux |

| 18/05/2001 | 29,66 | +43,41% | 1,19 an | — | Sommet |

| 21/09/2001 | 22,46 | -24,28% | 0,34 an | 1,53 an | Creux |

| 05/07/2002 | 30,67 | +36,54% | 0,79 an | — | Sommet |

| 20/09/2002 | 23,15 | -24,53% | 0,21 an | 1,00 an | Creux |

| 18/10/2002 | 27,58 | +19,17% | 0,08 an | — | Sommet |

| 24/01/2003 | 21,99 | -20,28% | 0,27 an | 0,34 an | Creux |

| 04/01/2008 | 48,26 | +119,45% | 4,94 ans | — | Sommet |

| 23/01/2009 | 29,17 | -39,56% | 1,05 an | 6,00 ans | Creux |

| 06/11/2015 | 81,63 | +179,88% | 6,78 ans | — | Sommet |

| 08/07/2016 | 59,79 | -26,76% | 0,67 an | 7,46 ans | Creux |

| 21/02/2020 | 115,08 | +92,49% | 3,62 ans | — | Sommet |

| 20/03/2020 | 86,86 | -24,52% | 0,08 an | 3,70 ans | Creux |

| 27/05/2022 | 136,91 | +57,62% | 2,18 ans | — | Sommet |

| 30/09/2022 | 106,87 | -21,94% | 0,34 an | 2,53 ans | Creux |

| 16/05/2025 | 186,64 | +74,64% | 2,63 ans | — | Sommet |

| 16/01/2026 | 159,22 | -14,69% | 0,67 an | — | Position actuelle |

RÉTROSPECTIVE DES CYCLES

Depuis 1988, Air Liquide a parcouru dix cycles complets de hausse-baisse. Le onzième est en formation.

Juillet 1990 – Septembre 1990 : Guerre du Golfe

Sommet à 12,89 € le 13 juillet, creux à 9,61 € le 28 septembre. Baisse de -25,44% en 2 mois. L’invasion du Koweït par l’Irak provoque un choc pétrolier et une correction brutale des marchés.

Juin 1998 – Octobre 1998 : Crise asiatique et russe

Sommet à 25,88 € le 5 juin, creux à 18,80 € le 2 octobre. Baisse de -27,37% en 4 mois. La contagion des crises émergentes atteint les marchés occidentaux.

Janvier 2000 – Mars 2000 : Éclatement de la bulle internet

Sommet à 26,72 € le 14 janvier, creux à 20,68 € le 10 mars. Baisse de -22,58% en 2 mois. Première secousse avant l’effondrement des valeurs technologiques.

Mai 2001 – Septembre 2001 : Attentats du 11 septembre

Sommet à 29,66 € le 18 mai, creux à 22,46 € le 21 septembre. Baisse de -24,28% en 4 mois. Le choc des attentats amplifie une correction déjà amorcée.

Juillet 2002 – Septembre 2002 : Krach post-bulle

Sommet à 30,67 € le 5 juillet, creux à 23,15 € le 20 septembre. Baisse de -24,53% en 2,5 mois. Point bas du marché baissier 2000-2002.

Octobre 2002 – Janvier 2003 : Tensions géopolitiques Irak

Sommet à 27,58 € le 18 octobre, creux à 21,99 € le 24 janvier 2003. Baisse de -20,28% en 3 mois. Les marchés anticipent l’intervention américaine en Irak.

Janvier 2008 – Janvier 2009 : Crise des subprimes

Sommet à 48,26 € le 4 janvier 2008, creux à 29,17 € le 23 janvier 2009. Baisse de -39,56% en 12 mois. La plus forte correction de l’histoire récente du titre, lors de l’effondrement du système financier mondial.

Novembre 2015 – Juillet 2016 : Ralentissement chinois et Brexit

Sommet à 81,63 € le 6 novembre 2015, creux à 59,79 € le 8 juillet 2016. Baisse de -26,76% en 8 mois. Les craintes sur la Chine puis le choc du référendum britannique pèsent sur les marchés.

Février 2020 – Mars 2020 : Crise Covid-19

Sommet à 115,08 € le 21 février, creux à 86,86 € le 20 mars. Baisse de -24,52% en 1 mois. Correction la plus rapide de l’histoire du titre, suivie d’un rebond tout aussi spectaculaire.

Mai 2022 – Septembre 2022 : Inflation et hausse des taux

Sommet à 136,91 € le 27 mai, creux à 106,87 € le 30 septembre. Baisse de -21,94% en 4 mois. Le resserrement monétaire brutal des banques centrales sanctionne les marchés actions.

Mai 2025 – En cours

Sommet à 186,64 € le 16 mai 2025, position actuelle à 159,22 € le 16 janvier 2026. Baisse de -14,69% en 8 mois. Phase de correction en cours après un plus haut historique.

L’enseignement de cette rétrospective est double. D’une part, Air Liquide n’échappe jamais aux grandes corrections de marché — le titre baisse avec l’indice lors des crises. D’autre part, chaque creux constitue historiquement une opportunité d’achat pour l’investisseur de long terme, le titre revenant systématiquement inscrire de nouveaux sommets dans les années suivantes.

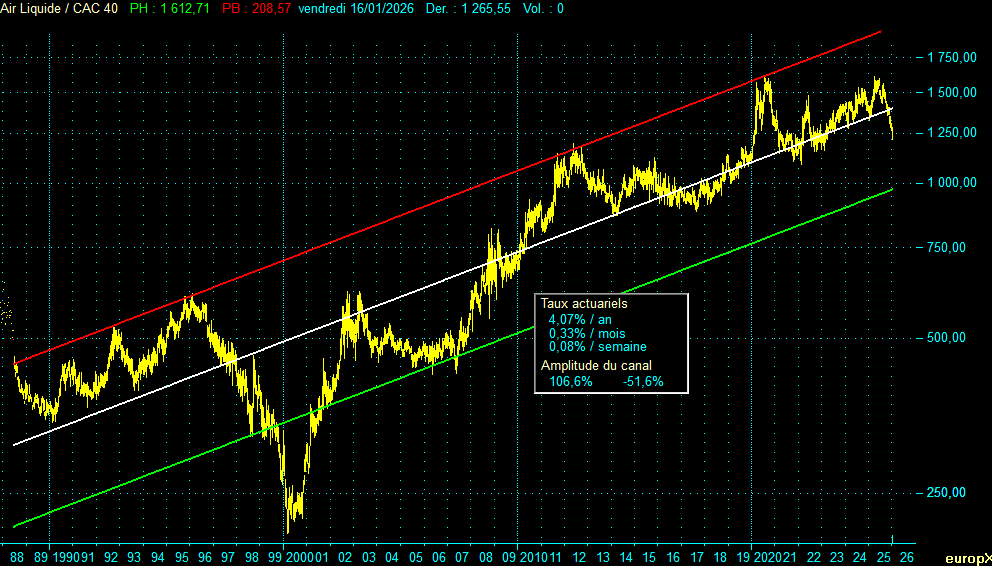

SURPERFORMANCE RELATIVE

Le ratio Air Liquide / CAC 40 constitue un indicateur précieux de la capacité du titre à surperformer l’indice parisien.

Air Liquide / CAC 40

PH : 1 612,71 | PB : 208,57 | Der : 1 265,55

Note : le ratio est calculé en base 100 au 31/12/1915 à partir du CAC 40 reconstitué — témoignage d’un historique boursier de plus de 110 ans pour Air Liquide, l’une des plus anciennes cotations de la place parisienne.

Ce ratio évolue lui aussi dans un canal haussier avec un rendement actuariel de 4,07% par an. Autrement dit, Air Liquide surperforme structurellement le CAC 40 de plus de 4 points par an en moyenne sur longue période.

L’amplitude du canal relatif (+106,6% / -51,6%) traduit des phases où le titre distance fortement l’indice, alternant avec des périodes de convergence. Actuellement, le ratio se situe dans la partie médiane du canal, suggérant un potentiel de surperformance intact.

L’épisode de la bulle internet (1996-2002)

Entre février 1996 et mars 2000, le ratio Air Liquide / CAC 40 s’effondre de 609 à 215 — une chute de -65%. Cette période correspond à l’euphorie de la bulle internet : les valeurs technologiques s’envolent et tirent l’indice vers des sommets, tandis qu’Air Liquide, valeur industrielle « old economy », est délaissée par les investisseurs en quête de gains rapides. Le titre ne baisse pas en absolu, mais il sous-performe massivement un indice dopé par la spéculation.

Puis survient l’éclatement de la bulle. Entre mars 2000 et octobre 2002, le ratio remonte de 215 à 617 — un triplement en deux ans et demi. Le CAC 40 perd plus de 60% de sa valeur, tandis qu’Air Liquide résiste remarquablement. Cette séquence illustre parfaitement le caractère défensif du titre : il peut sous-performer dans les phases d’euphorie spéculative, mais il protège le capital — et surperforme massivement — lors des krachs. Pour l’investisseur patient, la « tortue » Air Liquide finit toujours par rattraper et dépasser les « lièvres » du moment.

ANALYSE MACROÉCONOMIQUE

Des résultats 2024 exceptionnels

Air Liquide a publié le 21 février 2025 des résultats 2024 remarquables. La marge opérationnelle a progressé de 110 points de base hors effet énergie — une amélioration record. Le résultat net récurrent a bondi de +11,5% hors effet de change, tandis que le ROCE (retour sur capital employé) atteint désormais 10,7%.

Le groupe a généré 497 millions d’euros d’efficacités opérationnelles et poursuivi une gestion dynamique de son portefeuille d’activités. Fort de cette performance, Air Liquide a relevé son ambition de marge opérationnelle : le groupe vise une progression cumulée de 4,6 points de pourcentage sur la période 2022-2026, faisant passer sa marge d’environ 17,4% à près de 22% — un gain de rentabilité considérable pour une entreprise de cette taille.

Un portefeuille de projets record

Fin 2025, le portefeuille de projets en cours d’exécution atteint un niveau historique de 4,9 milliards d’euros, répartis sur 70 projets à travers le monde. Plus de 40% des décisions d’investissement sont dédiées à la transition énergétique. Les moteurs de croissance sont diversifiés :

Hydrogène bas carbone et électrolyseurs :

- Normand’Hy (France) : électrolyseur PEM de 200 MW à Port-Jérôme, le plus puissant d’Europe, mise en service fin 2026. Investissement de plus de 400 M€ pour fournir notamment TotalEnergies.

- ELYgator (Pays-Bas) : électrolyseur de 200 MW à Rotterdam, plus de 500 M€ investis, produira 23 000 tonnes d’hydrogène renouvelable par an.

- CurtHyl (Pays-Bas) : coentreprise avec TotalEnergies pour un électrolyseur de 250 MW.

- Bio-SMR à Grandpuits et La Mède : production d’hydrogène à partir de coproduits biogéniques des bioraffineries TotalEnergies.

Captage et stockage du CO2 :

- Projet Porthos (Pays-Bas) : captage et stockage du carbone pour décarboner la plus grande unité de production d’hydrogène du groupe en Europe.

- Suède : fourniture de la plus grande unité de liquéfaction de CO2 au monde pour un projet BECCS (bioénergie avec captage et stockage).

Semi-conducteurs et électronique :

- Dresde (Allemagne) : 250 M€ pour des unités de production de gaz vecteurs de haute pureté au cœur de la « Silicon Saxony ».

- Singapour : 130 M€ pour deux installations de gaz vecteurs destinées à un fabricant majeur de semi-conducteurs.

- Corée du Sud : inauguration d’une usine de molybdène, matériau avancé clé pour les puces du futur. Acquisition prévue de DIG Airgas pour 2,85 Mds € au S1 2026.

Mobilité hydrogène :

- TEAL Mobility : coentreprise avec TotalEnergies pour déployer plus de 100 stations hydrogène en Europe, premier réseau transnational pour poids lourds.

- Partenariats renforcés avec Hyundai Motor Group et Toyota pour les véhicules à pile à combustible.

- Hysetco (Paris) : écosystème hydrogène avec 200 taxis et trois stations de distribution.

Santé :

- ECO-ORIGIN : offre de gaz médicaux certifiés bas carbone, déjà adoptée par plus de 100 hôpitaux et cliniques.

- Acquisitions en Allemagne dans les soins complexes résidentiels.

L’HYDROGÈNE BLANC : UNE RÉVOLUTION ÉNERGÉTIQUE EN GESTATION

Au-delà de l’hydrogène « vert » produit par électrolyse, une découverte majeure pourrait à terme transformer le paysage énergétique français.

Une découverte fortuite aux implications potentiellement considérables

En sondant le sous-sol de Folschviller (Moselle) à la recherche de méthane, les chercheurs du laboratoire GeoRessources de l’Université de Lorraine et du CNRS ont fait une découverte inattendue : de l’hydrogène natif, dit « hydrogène blanc », en concentrations croissantes avec la profondeur.

À 1 250 mètres, la concentration atteint 20%. Les modélisations suggèrent qu’elle pourrait dépasser 90% à 3 000 mètres de profondeur. Le gisement potentiel est estimé à 46 millions de tonnes d’hydrogène — ce qui en ferait, si ces projections se confirment, le plus grand réservoir mondial connu à ce jour.

Électrolyse versus extraction : deux voies parallèles

L’hydrogène « vert », produit par électrolyse de l’eau à partir d’électricité renouvelable, présente un inconvénient : son coût énergétique. Séparer l’hydrogène de l’oxygène nécessite d’importantes quantités d’électricité, ce qui pose la question de la disponibilité et du prix de cette énergie.

L’hydrogène blanc offrirait une alternative séduisante. Présent naturellement dans le sous-sol, il ne nécessiterait ni fabrication ni transformation chimique lourde. Son extraction directe représenterait une empreinte carbone quasi nulle et un coût énergétique bien moindre.

Toutefois, cette filière en est à ses balbutiements. Le projet REGALOR II, mené par la Française de l’Énergie en collaboration avec l’Université de Lorraine, vise précisément à évaluer la faisabilité technique et économique de l’exploitation. Les défis restent nombreux : l’hydrogène lorrain est dissous dans l’eau à grande profondeur, ce qui nécessite d’inventer de nouveaux procédés d’extraction.

Air Liquide : une veille active, pas un engagement

À ce stade, Air Liquide reste concentré sur ses axes stratégiques : l’hydrogène bas carbone (captage de CO2 via la technologie Cryocap) et l’hydrogène vert (électrolyseurs comme Normand’Hy et ELYgator). Le groupe n’a annoncé aucun investissement ni partenariat dans l’hydrogène blanc.

Lors de l’assemblée générale 2024, la direction a confirmé suivre les développements de cette filière émergente, sans s’y engager pour l’instant. Cette prudence se comprend : la technologie d’extraction n’est pas mature, les volumes exploitables restent à démontrer, et les procédés industriels sont encore à inventer.

Pour autant, si l’hydrogène blanc devait un jour atteindre le stade industriel, Air Liquide disposerait d’atouts indéniables pour s’y positionner : maîtrise complète de la chaîne de l’hydrogène, expertise de plus de 60 ans, présence industrielle dans le Grand Est, et capacité financière d’investissement. Le projet MosaHYc, qui vise à créer un réseau de transport d’hydrogène reliant la Sarre, le Grand Est et le Luxembourg, pourrait alors prendre une dimension nouvelle.

Mais nous n’en sommes pas là. L’hydrogène blanc reste aujourd’hui une promesse géologique, pas une réalité industrielle.

PERSPECTIVES

Air Liquide se trouve à la confluence de plusieurs tendances favorables :

À court terme, le titre consolide après avoir atteint des sommets historiques. Cette correction technique, classique dans les cycles du groupe, pourrait offrir des points d’entrée pour les investisseurs de long terme.

À moyen terme, les résultats 2025 (publication prévue le 20 février 2026) devraient confirmer la trajectoire de croissance de la marge opérationnelle et la montée en puissance des activités hydrogène et semi-conducteurs. L’acquisition de DIG Airgas en Corée du Sud renforcera le positionnement du groupe sur les marchés à forte intensité technologique.

À long terme, les relais de croissance sont multiples et déjà engagés : électrolyseurs de grande puissance, captage et stockage du CO2, gaz de haute pureté pour l’électronique, mobilité hydrogène. Ces marchés structurellement porteurs offrent une visibilité rare pour une valeur industrielle.

Quant à l’hydrogène blanc, il représente un joker potentiel. Si cette filière devait un jour se concrétiser, Air Liquide serait bien placé pour y prendre part. Mais le groupe n’a pas besoin de ce scénario pour poursuivre sa trajectoire de croissance linéaire — celle-là même qui fait sa force depuis plus d’un siècle.

Données au 16/01/2026 (clôtures hebdomadaires, hors dividende)

Poster un Commentaire