Le « métal du peuple » a multiplié sa valeur par 47 depuis le creux de 1971, mais sa sous-performance structurelle face à l’or masque des phases de rattrapage explosives qui pourraient se répéter

En résumé : L’analyse de 55 ans de données hebdomadaires de l’once d’argent révèle un actif à la personnalité double : refuge monétaire comme l’or, mais aussi métal industriel stratégique. De 1,31 $ en 1971 à 61 $ au 9 décembre 2025 (+4 359 %), l’argent a connu des explosions spectaculaires (+786 % en 1976-1980, +422 % en 2008-2011) mais aussi des effondrements brutaux (-72 % en 1980-1982). La phase actuelle (+243 % depuis septembre 2022) propulse l’once vers de nouveaux sommets historiques, tandis que le ratio or/argent à 70 suggère un potentiel de rattrapage supplémentaire si l’on croit au retour vers la moyenne historique de 60.

Note méthodologique : Pour la période antérieure à janvier 1978, les clôtures hebdomadaires sont reconstituées à partir des clôtures mensuelles. Cette méthode d’interpolation, standard pour les séries historiques de cette époque, n’affecte pas la pertinence de l’identification des cycles et des tendances de long terme.

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : L’or du pauvre ou le métal de demain ?

Pourquoi l’argent, malgré une multiplication par 47 de sa valeur depuis le creux de 1971, reste-t-il dans l’ombre de son grand frère doré ? La réponse tient en un chiffre : 99. C’est le multiple de l’or sur la même période, plus de deux fois supérieur à celui de l’argent.

Et pourtant, cette sous-performance structurelle masque une réalité plus nuancée. L’argent n’est pas l’or. Il ne l’a jamais été. Là où l’or règne en maître absolu sur le monde monétaire — refuge des banques centrales, arme géopolitique de la dédollarisation —, l’argent mène une double vie. Métal précieux d’un côté, héritage de 5 000 ans de fonction monétaire. Métal industriel de l’autre, composant irremplaçable des panneaux solaires, des circuits électroniques et des véhicules électriques.

Cette dualité explique à la fois sa volatilité légendaire (plus de deux fois supérieure à celle de l’or) et ses phases de rattrapage explosives. Quand l’argent décide de combler son retard sur l’or, il le fait avec une violence qui laisse peu d’investisseurs indifférents : +786 % entre 1976 et 1980, +422 % entre 2008 et 2011, et désormais +243 % depuis septembre 2022.

Cette analyse s’appuie sur 55 ans de données hebdomadaires, du 29 octobre 1971 — quelques mois après la suspension de la convertibilité dollar-or par Nixon — au 5 décembre 2025. La méthodologie identifie les sommets et creux cycliques selon la règle des variations significatives, permettant de cartographier avec précision les quatre grands cycles qui ont façonné l’histoire moderne du métal blanc.

Comme nous l’avons analysé dans notre étude sur l’or depuis 1970, les métaux précieux connaissent une phase d’accélération historique depuis 2022. Mais l’argent suit-il simplement l’or, ou trace-t-il sa propre voie ? C’est la question centrale de cette analyse.

PREMIER CYCLE (1971-1982) : De Bretton Woods à la frénésie Hunt

L’explosion post-Nixon et la spéculation légendaire

De 1,31 $ (octobre 1971) à 35,52 $ (février 1980) : +2 612 % en 8,34 ans, puis effondrement à 5,73 $ (juin 1982) : -84 %.

Le premier cycle de l’argent moderne débute dans le sillage du « Nixon Shock ». Le 15 août 1971, le président américain suspend unilatéralement la convertibilité du dollar en or, mettant fin au système de Bretton Woods. L’argent, comme l’or, est libéré de son carcan monétaire. Mais contrairement à son aîné, le métal blanc va connaître une trajectoire bien plus chaotique.

La première vague (1971-1974)

De 1,31 $ en octobre 1971, l’argent bondit à 5,69 $ en février 1974, soit une multiplication par 4,3 (+334 %) en 2,32 ans. Cette première explosion accompagne celle de l’or (+253 % sur la même période) et répond aux mêmes catalyseurs : fin de l’ancrage monétaire, premier choc pétrolier, inflation galopante.

Mais déjà, la volatilité supérieure de l’argent se manifeste : la correction de 1974-1976 ramène l’once à 4,01 $ (-29,5 %), alors que l’or ne cède « que » 14,7 %. L’argent amplifie les mouvements, dans les deux sens.

L’affaire Hunt : la spéculation la plus folle de l’histoire des commodities

Le véritable séisme se produit entre 1976 et 1980. De 4,01 $ en janvier 1976, l’argent explose littéralement à 35,52 $ en février 1980 : +786 % en 4,08 ans. Cette performance reste à ce jour la plus spectaculaire de l’histoire moderne des métaux précieux.

Les frères Hunt : Nelson Bunker Hunt et William Herbert Hunt, héritiers du magnat texan du pétrole H.L. Hunt, décident en 1973 de se protéger contre l’inflation en accumulant de l’argent physique. Leur stratégie dépasse rapidement la simple couverture : ils accumulent environ 100 millions d’onces, soit un tiers de l’offre mondiale disponible. En parallèle, ils prennent des positions massives sur les marchés à terme.

La spirale spéculative : L’accumulation des Hunt crée une pénurie artificielle qui propulse les prix. Plus l’argent monte, plus les spéculateurs suivent, alimentant une bulle auto-réalisatrice. Le 18 janvier 1980, l’once atteint brièvement 50,35 $ en intraday — un niveau qui ne sera dépassé que 45 ans plus tard, en octobre 2025.

L’effondrement : Le 27 mars 1980 — le « Silver Thursday » — reste gravé dans l’histoire financière. Le COMEX et le Chicago Board of Trade modifient brutalement les règles de marge, exigeant des dépôts de garantie que les Hunt ne peuvent honorer. L’argent s’effondre de 50 $ à 10 $ en quelques jours. Les Hunt font faillite, perdant environ 1,7 milliard de dollars.

Les séquelles (1980-1982)

Après le pic de février 1980, l’argent connaît une série de rebonds avortés (20,50 $ en septembre 1980, 13,82 $ en janvier 1983) avant de toucher un creux majeur à 5,73 $ en juin 1982 — soit 84 % sous son sommet. La « fièvre de l’argent » a laissé des cicatrices profondes dans la psychologie des investisseurs.

Bilan 1971-1982 : Le premier cycle révèle la nature profonde de l’argent — un actif capable d’explosions spéculatives inouïes (+2 612 % en 8 ans) mais aussi d’effondrements dévastateurs (-84 %). La leçon des Hunt hantera le marché pendant deux décennies : l’argent n’est pas un actif pour les cœurs fragiles.

DEUXIÈME CYCLE (1982-2001) : Le long crépuscule du métal blanc

Vingt ans de purgatoire

De 5,73 $ (juin 1982) à 4,03 $ (novembre 2001) : -30 % en 19,4 ans.

Si l’or connaît un « long déclin » entre 1980 et 2001 (-69 % depuis son sommet), l’argent traverse une véritable traversée du désert. Pire que l’or : non seulement le métal blanc ne retrouve jamais ses sommets de 1980, mais il finit la période plus bas qu’il ne l’avait commencée.

La désintoxication (1982-1993)

Les années 1980 sont celles de la normalisation. La révolution Volcker (taux directeurs à 20 %) casse l’inflation, rend le dollar attractif et élimine toute raison de détenir des métaux précieux improductifs. L’argent oscille entre 5 $ et 13 $ pendant une décennie, avec quelques sursauts :

- Janvier 1983 : 13,82 $ (+141 % depuis le creux de 1982)

- Juillet 1987 : 8,32 $ (+65 % depuis le creux de 1986)

Mais chaque rebond est suivi d’une correction brutale. Le krach boursier d’octobre 1987 ne profite pas à l’argent comme refuge — contrairement à ce qu’on pourrait attendre d’un métal précieux. Le métal blanc atteint son point le plus bas en février 1993 à 3,57 $, soit 90 % sous son sommet de 1980.

La tentative de Warren Buffett (1997-1998)

En 1997, un acteur inattendu entre en scène : Warren Buffett. Berkshire Hathaway accumule discrètement 129,7 millions d’onces d’argent — environ 37 % de la production mondiale annuelle. L’oracle d’Omaha justifie son investissement par le déficit structurel entre offre et demande industrielle.

L’argent bondit de 4,15 $ à 7,43 $ (+79 %) entre l’été 1997 et février 1998. Mais Buffett, fidèle à sa réputation de patient, ne cherche pas la spéculation à court terme. Il revendra progressivement sa position entre 2000 et 2006, réalisant un profit modeste mais manquant l’explosion qui suivra.

Le creux historique de 2001

En novembre 2001 — deux mois après les attentats du 11 septembre —, l’argent touche 4,03 $, à peine au-dessus de son niveau de 1976 (4,01 $). Vingt-cinq ans de stagnation. En valeur réelle (corrigée de l’inflation), c’est une catastrophe : l’argent a perdu environ 80 % de son pouvoir d’achat depuis 1980.

Bilan 1982-2001 : Le deuxième cycle est celui de l’oubli. L’argent, traumatisé par l’affaire Hunt, abandonné par les investisseurs au profit des actions technologiques de la bulle internet, semble condamné à l’obsolescence. Pourtant, le creux de 2001 marquera rétrospectivement le point de départ de la plus grande renaissance du métal blanc.

TROISIÈME CYCLE (2001-2016) : La renaissance industrielle et monétaire

Le réveil spectaculaire

De 4,03 $ (novembre 2001) à 48,58 $ (avril 2011) : +1 105 % en 9,4 ans, puis correction à 13,77 $ (janvier 2016) : -72 %.

Le troisième cycle de l’argent est celui de la réhabilitation. Porté par la montée en puissance de la Chine, la crise financière de 2008 et l’explosion de la demande industrielle, le métal blanc connaît une décennie dorée qui le propulse vers de nouveaux sommets.

La reconstruction (2001-2008)

La hausse démarre lentement. De 4,03 $ en novembre 2001, l’argent progresse régulièrement pour atteindre 20,57 $ en mars 2008, soit +410 % en 6,3 ans. Cette progression, moins spectaculaire que celle de l’or (+268 % sur la même période), reflète néanmoins un changement de paradigme.

L’émergence chinoise : L’entrée de la Chine dans l’OMC (2001) déclenche une demande industrielle sans précédent. L’argent, utilisé dans l’électronique, la photographie (encore dominante au début des années 2000), et l’industrie chimique, bénéficie directement de l’industrialisation accélérée de l’Asie.

La financiarisation : Comme pour l’or, le lancement des ETF argent (notamment le iShares Silver Trust en 2006) démocratise l’accès au métal. Les investisseurs particuliers peuvent désormais s’exposer à l’argent sans les contraintes du physique.

L’explosion post-Lehman (2008-2011)

La crise financière de 2008 provoque d’abord une correction brutale : l’argent chute de 20,57 $ à 9,30 $ (-55 %) entre mars et octobre 2008, les investisseurs liquidant tous leurs actifs pour obtenir des liquidités.

Mais le rebond qui suit est historique. De 9,30 $ en octobre 2008, l’argent s’envole à 48,58 $ en avril 2011 : +422 % en 2,51 ans. C’est la deuxième plus grande explosion de l’histoire du métal blanc, après celle de 1976-1980.

Les catalyseurs :

- Le Quantitative Easing : La Fed injecte 4 000 milliards de dollars entre 2008 et 2014. Cette création monétaire massive ravive les craintes inflationnistes et propulse les métaux précieux.

- La demande d’investissement : Les encours des ETF argent passent de 200 millions d’onces en 2008 à plus de 600 millions en 2011. L’argent devient un actif mainstream.

- Le rattrapage sur l’or : Le ratio or/argent, qui avait atteint 80 en 2008, chute à 32 en avril 2011 — son plus bas niveau depuis 1980. L’argent surperforme massivement l’or pendant cette phase.

Le sommet d’avril 2011 à 48,58 $ reste inférieur de 3 % au pic de 1980 (50,35 $ en intraday), mais c’est le plus haut niveau de clôture hebdomadaire de l’histoire — jusqu’en octobre 2025…

La correction et la consolidation (2011-2016)

Comme après 1980, la chute est brutale. De 48,58 $ en avril 2011, l’argent s’effondre à 13,77 $ en janvier 2016 : -72 % en 4,7 ans. La correction est plus sévère que celle de l’or (-43 % sur la même période), confirmant la volatilité supérieure du métal blanc.

Les raisons de cette chute :

- Normalisation des politiques monétaires (fin du QE3 en 2014)

- Renforcement du dollar

- Effondrement des matières premières (pétrole, cuivre)

- Déception sur l’inflation (qui reste contenue malgré le QE)

Bilan 2001-2016 : Le troisième cycle restaure l’argent dans son statut d’actif d’investissement légitime. La hausse de +1 105 % en 10 ans efface les deux décennies de purgatoire. Mais la correction de 72 % rappelle que l’argent reste un actif à haut risque, incapable de maintenir ses gains aussi solidement que l’or.

QUATRIÈME PHASE (2016-2025) : L’accélération structurelle

Vers de nouveaux sommets historiques

De 13,77 $ (janvier 2016) à 61 $ : +343 % en 9,9 ans (en cours).

La phase actuelle de l’argent présente des caractéristiques inédites. Contrairement aux cycles précédents, dominés par la spéculation (1980) ou la politique monétaire (2011), l’accélération actuelle repose sur des fondamentaux industriels structurels qui pourraient soutenir une hausse durable.

La gestation (2016-2020)

Entre 2016 et 2020, l’argent oscille dans un range de 14 $ à 20 $, accumulant de l’énergie avant son prochain mouvement. Plusieurs tentatives de breakout échouent :

- Juillet 2016 : 20,31 $ (+47 % depuis le creux)

- Février 2020 : 18,52 $ (+32 % depuis septembre 2018)

Le COVID-19 provoque un flash crash historique en mars 2020 : l’argent touche 12,35 $, son plus bas niveau depuis 2009. Mais ce creux sera le dernier.

L’explosion 2020-2021

Le rebond post-COVID est fulgurant. De 12,35 $ en mars 2020, l’argent s’envole à 28,13 $ en juin 2021 : +128 % en 1,23 an. Cette hausse accompagne celle de l’or (qui atteint son nouveau sommet historique en août 2020), mais l’argent surperforme nettement.

Le phénomène Reddit — « Silver Squeeze » : Fin janvier 2021, le forum Reddit WallStreetBets vient de faire plier Wall Street en orchestrant un short squeeze (*1*) historique sur l’action GameStop, provoquant des pertes colossales pour plusieurs hedge funds. Galvanisés par ce succès, certains membres proposent de répliquer l’opération sur l’argent, un marché réputé manipulé par les grandes banques depuis des décennies. Le hashtag #SilverSqueeze devient viral.

L’objectif affiché : forcer les vendeurs à découvert à racheter leurs positions en créant une pénurie physique, exactement comme les frères Hunt quarante ans plus tôt. En quelques jours, les achats d’ETF argent (notamment SLV) explosent, et l’once bondit de 25 $ à 30 $ (+20 %). Les boutiques de métaux précieux sont prises d’assaut, certaines affichant des délais de livraison de plusieurs semaines.

Mais contrairement à GameStop, le marché de l’argent s’avère trop vaste et trop liquide pour être « squeezé » par des investisseurs particuliers. Les stocks du COMEX restent suffisants, les banques centrales n’interviennent pas, et l’once retombe rapidement sous 26 $. La tentative échoue à déclencher une explosion à la Hunt. Elle révèle néanmoins deux réalités : l’appétit d’une nouvelle génération d’investisseurs pour les métaux précieux comme protection contre la « planche à billets », et la persistance d’une méfiance populaire envers le système financier traditionnel.

(*1*) Short squeeze : Étranglement des vendeurs à découvert

La consolidation et le nouveau départ (2021-2025)

Après le pic de juin 2021, l’argent corrige modestement à 17,78 $ en septembre 2022 (-37 %), une correction bien moins sévère que les -72 % de 2011-2016. Ce comportement suggère un changement de régime : la tendance de fond reste haussière.

Depuis septembre 2022, l’argent connaît une accélération spectaculaire : +243 %, propulsant l’once à 61 $ ( au 9 décembre 2025) — un nouveau sommet historique qui dépasse enfin le pic de 2011 (48,58 $).

Les nouveaux fondamentaux

Contrairement aux cycles précédents, l’accélération actuelle repose sur des facteurs structurels :

La transition énergétique : L’argent est irremplaçable dans les panneaux photovoltaïques (environ 20 grammes par panneau). La demande solaire a triplé entre 2020 et 2025, passant de 100 millions d’onces à plus de 250 millions d’onces par an — soit 25 % de la production minière mondiale.

L’électrification des transports : Chaque véhicule électrique contient 25 à 50 grammes d’argent (connecteurs, batteries, électronique). Avec 40 millions de VE vendus en 2025, la demande automobile représente désormais 80-100 millions d’onces par an.

Le déficit structurel : Depuis 2021, la demande d’argent dépasse l’offre primaire (production minière + recyclage). Le déficit cumulé 2021-2025 est estimé à 800 millions d’onces, soit l’équivalent de deux ans de production minière. Les stocks disponibles fondent.

La dédollarisation : Comme l’or, l’argent bénéficie de la diversification des réserves hors dollar. Mais son accessibilité (prix unitaire 70× inférieur à l’or) en fait le « métal du peuple » dans les pays émergents où l’accumulation d’or physique reste prohibitive.

Bilan 2016-2025 : La quatrième phase marque potentiellement un changement de paradigme. L’argent n’est plus seulement un refuge monétaire spéculatif, mais un métal industriel stratégique au cœur de la transition énergétique. Cette dualité pourrait soutenir une hausse structurelle inédite dans l’histoire du métal blanc.

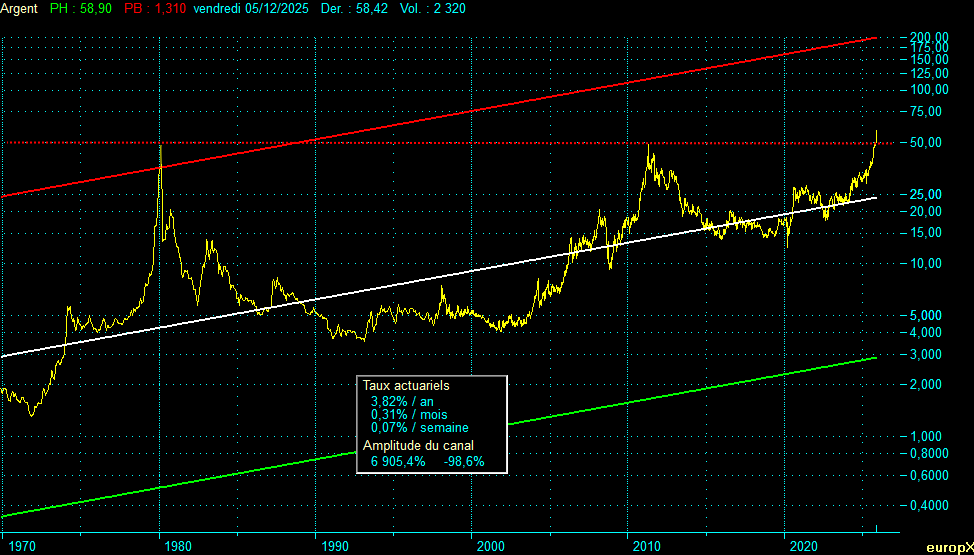

Analyse graphique : le canal logarithmique de l’argent

Graphique 1 : Canal logarithmique des clôture hebdomadaires de l’once d’argent (1970-2025). Le prix évolue dans un canal ascendant à +3,82 %/an avec une amplitude exceptionnelle de 6 905 % entre les bornes. La position actuelle se situe dans la partie supérieure du canal, suggérant un potentiel de hausse supplémentaire avant d’atteindre la borne supérieure vers 200$.

Une tendance haussière de long terme à +3,82 %/an

L’analyse du graphique en échelle logarithmique révèle un canal ascendant bien défini depuis 1970, avec une pente centrale de +3,82 % par an. Ce taux actuariel, bien que significatif, reste inférieur à celui de l’or (~4,5 %/an), confirmant la sous-performance structurelle du métal blanc.

L’amplitude exceptionnelle du canal

L’amplitude du canal logarithmique de l’argent atteint 6 905 % entre la borne supérieure et la borne inférieure — soit près de 70× entre les extrêmes. Cette amplitude, bien supérieure à celle de l’or (~2 000 %), reflète la volatilité extrême du métal blanc.

Borne supérieure : Correspond au pic spéculatif de 1980. Le niveau actuel (~61 $) reste sous cette borne (~200$), suggérant un potentiel de hausse supplémentaire avant d’atteindre les niveaux de surévaluation extrême.

Ligne médiane : L’argent progresse actuellement de manière parabolique au-dessus de la médiane du canal, dans une zone neutre à légèrement surévaluée. Un retour vers la borne supérieure (comme en 1980) impliquerait un prix de l’ordre de 90-120 $.

Position actuelle dans le canal

À 61$, l’argent se situe dans le tiers supérieur du canal, mais encore loin de la borne supérieure. Cette position technique suggère :

- La tendance haussière est intacte

- Le potentiel de hausse reste significatif avant surévaluation extrême

- Un support technique solide existe vers 35-40 $ (médiane du canal)

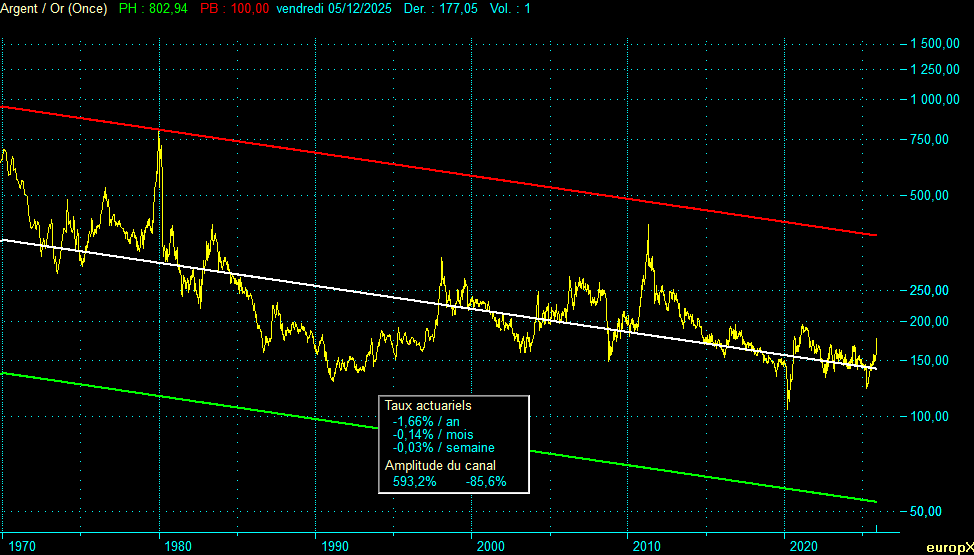

Le ratio Argent/Or : 55 ans de divergence structurelle

Un indicateur clé pour comprendre la valorisation relative

Le ratio or/argent — nombre d’onces d’argent nécessaires pour acheter une once d’or — constitue l’un des indicateurs les plus anciens et les plus suivis de l’analyse des métaux précieux. Son évolution sur 55 ans révèle une tendance lourde de sous-performance de l’argent, ponctuée de phases de rattrapage explosives.

Graphique 2 : Ratio Argent/Or en indice base 100 au 20 mars 2020 (1970-2025). Attention : ce graphique représente le ratio inversé (Argent/Or), contrairement au ratio traditionnel Or/Argent utilisé par les analystes. Quand cet indice monte, l’argent surperforme l’or (et inversement). Le canal baissier à -1,66 %/an confirme la sous-performance structurelle de l’argent face à l’or sur le long terme, malgré des phases de rattrapage spectaculaires (1979-1980, 2010-2011, 2020-2025).

L’évolution historique du ratio Or/Argent (traditionnel)

1970 : Le point de départ

En janvier 1970, le ratio or/argent s’établit à environ 18 : il faut 18 onces d’argent pour acheter une once d’or. Ce niveau reflète le ratio historique qui a prévalu pendant des siècles, oscillant généralement entre 15 et 20. À l’époque romaine, le ratio légal était fixé à 12. Au XIXe siècle, le bimétallisme américain l’établissait à 16.

1979-1980 : Le pic de l’argent

Au sommet de la frénésie Hunt, le ratio or/argent chute à 15,9 (décembre 1979) — l’argent n’a jamais été aussi cher relativement à l’or. Une once d’or ne vaut que 16 onces d’argent. Ce niveau extrême reflète la manipulation des Hunt plus qu’une valorisation fondamentale équilibrée.

1991 : Le creux de l’argent

À l’inverse, en mars 1991, le ratio or/argent atteint 99 pour la première fois de l’ère moderne. L’argent, délaissé et traumatisé par l’affaire Hunt, ne vaut plus que 1/100ème d’une once d’or. Ce niveau extrême signale une sous-valorisation historique.

2011 : Le retour de l’argent

Au pic d’avril 2011, le ratio rechute à 32 — son plus bas niveau depuis 1980. L’argent surperforme massivement l’or pendant la phase post-Lehman, attirant les spéculateurs par sa volatilité et son potentiel de rattrapage.

Mars 2020 : L’extrême historique

Le flash crash COVID propulse le ratio or/argent à 121 — un record absolu. Il faut désormais 121 onces d’argent pour acheter une once d’or. Jamais dans l’histoire moderne l’argent n’a été aussi décoté par rapport à l’or. Ce niveau extrême signale une opportunité de rattrapage sans précédent.

Décembre 2025 : La normalisation en cours

Aujourd’hui, le ratio s’établit à 70. L’argent a déjà rattrapé une partie de son retard (de 121 à 70), mais reste au-dessus de sa moyenne historique de 60, et loin de ses niveaux extrêmes de 16 (1979) ou 32 (2011).

La tendance structurelle : -1,66 % par an

L’analyse du canal logarithmique sur 55 ans (visible sur le graphique 2) révèle une tendance baissière du ratio argent/or de -1,66 % par an. Autrement dit, l’argent sous-performe structurellement l’or de près de 2 % par an sur le très long terme.

Cette sous-performance s’explique par plusieurs facteurs :

La démonétisation relative : L’or conserve un rôle monétaire que l’argent a largement perdu. Les banques centrales accumulent de l’or (1 000+ tonnes/an depuis 2022), pas d’argent. Dans le système monétaire international, l’or reste « l’argent ultime », l’argent n’est plus qu’un métal.

La volatilité supérieure : L’argent affiche une volatilité plus de deux fois supérieure à celle de l’or. Cette caractéristique le rend moins attractif comme réserve de valeur stable, limitant la demande institutionnelle de long terme.

L’offre plus élastique : 70 % de la production d’argent provient de mines de métaux de base (cuivre, zinc, plomb) où l’argent est un sous-produit. L’offre répond donc moins aux prix de l’argent qu’à ceux des métaux industriels, créant une pression baissière structurelle.

Les phases de rattrapage : un pattern récurrent

Malgré cette sous-performance structurelle, l’histoire révèle un pattern récurrent : quand l’argent décide de rattraper l’or, il le fait avec une violence spectaculaire.

| Période | Ratio initial | Ratio final | Variation ratio | Performance argent |

|---|---|---|---|---|

| 1976-1980 | 30 | 16 | -47 % | +786 % |

| 2008-2011 | 85 | 32 | -62 % | +422 % |

| 2020-2025 | 121 | 70 | -42 % | +373 % |

Le pattern est clair : les phases de rattrapage se produisent quand le ratio or/argent atteint des niveaux extrêmes (>80), signalant une sous-valorisation excessive de l’argent. La compression du ratio s’accompagne systématiquement d’une explosion du prix de l’argent, qui surperforme alors massivement l’or.

Implications pour la phase actuelle

Avec un ratio actuel de 70, l’argent a déjà rattrapé une partie de son retard par rapport au creux de 2020 (121). Mais plusieurs niveaux restent potentiellement atteignables :

- Ratio 60 (moyenne historique) : implique argent à ~70 $ (+20 %) ou or stable

- Ratio 50 (niveau post-Lehman) : implique argent à ~85 $ (+45 %)

- Ratio 40 (niveau de 2011) : implique argent à ~105 $ (+80 %)

La question n’est pas de savoir si l’argent peut atteindre ces ratios — il l’a déjà fait par le passé —, mais si les conditions actuelles (transition énergétique, déficit structurel, dédollarisation) justifient un retour vers ces ratios historiques.

Perspectives post 2025

Situation actuelle (décembre 2025)

L’argent culmine à 61$, un nouveau sommet historique qui dépasse le pic de 2011 (48,58 $). La hausse de +243 % depuis septembre 2022 place cette phase parmi les plus dynamiques de l’histoire du métal blanc, comparable aux explosions de 1976-1980 et 2008-2011.

Plusieurs indicateurs suggèrent que cette phase n’est pas terminée :

- Le ratio or/argent (70) reste élevé par rapport à la moyenne historique (60)

- Le déficit offre/demande persiste (5ème année consécutive en 2025)

- La demande industrielle (solaire, VE) continue d’accélérer

- Les stocks disponibles (COMEX, LBMA) sont au plus bas depuis 20 ans

Scénarios prospectifs

Scénario 1 — Continuation de l’accélération (60%)

Si la transition énergétique s’accélère et que le ratio or/argent converge vers 20 – 30, l’argent pourrait exploser vers 140 – 200 $ d’ici 2028, voire 300 $ d’ici 2030.

Catalyseurs :

- Accélération des installations solaires (objectif net zero)

- Pénurie physique forçant un « short squeeze » naturel

- Compression du ratio or/argent vers 30

- Continuation de la hausse de l’or (5 000-5 500 $)

Objectif : 140 -200 $ (ratio or/argent 20-30), extension à 300 $

Scénario 2 — Consolidation puis reprise (30 %)

Après une hausse de +243 % en 3 ans, une phase de consolidation entre 60-70 $ pendant 12-24 mois serait techniquement saine avant une nouvelle vague haussière.

Catalyseurs :

- Prise de profits après le franchissement des 70 $

- Ralentissement économique temporaire réduisant la demande industrielle

- Correction technique normale après une hausse parabolique

Objectif : 67-70 $ (consolidation), puis 70-80 $ à horizon 2027

Scénario 3 — Correction majeure (10%)

Une récession mondiale ou un effondrement de la demande industrielle pourrait provoquer une correction vers 47-53 $.

Catalyseurs :

- Récession mondiale sévère

- Effondrement du marché solaire (surcapacité)

- Liquidation des positions spéculatives

- Renforcement majeur du dollar

Objectif : 47-53 $

Le facteur clé : la transition énergétique

Contrairement aux cycles précédents (spéculation Hunt, QE post-Lehman), l’accélération actuelle repose sur des fondamentaux industriels mesurables. La demande solaire à elle seule pourrait atteindre 350-400 millions d’onces par an d’ici 2030 (contre 250 millions aujourd’hui), soit 35-40 % de la production minière mondiale.

Cette transformation structurelle distingue fondamentalement la phase actuelle des précédentes. L’argent n’est plus seulement un refuge monétaire spéculatif — il est devenu un métal critique de la transition énergétique, au même titre que le cuivre ou le lithium.

Recommandations stratégiques

Pour investisseurs long terme (horizon 5-10 ans)

Maintenir une exposition de 3-5 % du portefeuille en argent comme complément à l’or. L’argent offre une exposition leveragée aux métaux précieux avec un potentiel de surperformance dans les phases haussières.

Privilégier une allocation mixte : 70 % or / 30 % argent pour les métaux précieux. Cette répartition capture le potentiel de rattrapage de l’argent tout en limitant la volatilité globale.

Utiliser le ratio or/argent comme signal tactique : Augmenter l’exposition argent quand le ratio dépasse 80, la réduire quand il passe sous 40.

Considérer l’exposition via ETF physiques (iShares Silver Trust, Sprott Physical Silver) ou minières (Global X Silver Miners ETF) pour la liquidité.

Pour nouveaux entrants

Éviter d’entrer massivement au niveau actuel (61 $). Après +243 % en 3 ans, le risque de correction à court terme est significatif.

Privilégier une stratégie DCA : investissement programmé mensuel pendant 12-24 mois pour lisser le point d’entrée.

Ne pas dépasser 5 % du patrimoine sur l’argent seul — la volatilité (plus de 2× celle de l’or) peut provoquer des drawdowns de 50-70 %.

Signaux à surveiller

Signaux de poursuite haussière (la tendance reste favorable) :

- Stocks COMEX tombant sous 200 millions d’onces

- Annonce de contraintes d’approvisionnement par les industriels solaires

- Continuation de la hausse de l’or au-delà de 4 500 $

Signaux de retournement baissier (risque de correction) :

- Ralentissement brutal des installations solaires

- Renforcement majeur du dollar

- Récession mondiale avec destruction de demande industrielle

Conclusion : L’argent entre dans une nouvelle ère

L’analyse de 55 ans de cycles de l’argent révèle un actif à la personnalité double, capable des explosions les plus spectaculaires (+786 % en 1976-1980, +422 % en 2008-2011) comme des effondrements les plus brutaux (-84 % en 1980-1982, -72 % en 2011-2016). Cette volatilité extrême, plus de deux fois supérieure à celle de l’or, a longtemps cantonné le métal blanc au statut d’actif spéculatif pour investisseurs avertis.

Mais la phase actuelle marque potentiellement un changement de paradigme. Pour la première fois depuis l’affaire Hunt, l’argent bénéficie de fondamentaux structurels solides : déficit offre/demande persistant depuis 2021, explosion de la demande solaire et automobile électrique, et positionnement stratégique au cœur de la transition énergétique. Le métal blanc n’est plus seulement « l’or du pauvre » — il est devenu un métal industriel critique dont la demande croît structurellement.

Le niveau historique actuel à 61 $ — dépassant enfin le pic de 2011 après 14 ans — symbolise cette renaissance. Mais le ratio or/argent à 70 suggère que le rattrapage n’est pas terminé : un retour vers la moyenne historique de 60 impliquerait l’once d’argent à plus de 70 $.

Pour les investisseurs européens, l’argent représente une opportunité de diversification complémentaire à l’or, avec un profil risque/rendement plus agressif. Trois chiffres résument cette transformation :

- ×47 : La multiplication de l’argent depuis le creux de 1971 (de 1,31 $ à 61 $)

- 70 : Le ratio or/argent actuel, encore élevé par rapport à la moyenne historique de 60

- +243 % : La hausse depuis septembre 2022, signalant une accélération en cours

L’âge de l’argent « relique barbare » touche probablement à sa fin. L’âge de l’argent métal stratégique de la transition énergétique ne fait que commencer.

Tableau récapitulatif des cycles Argent et Or (1971-2025)

| Dates | Argent ($) | Var. Argent (%) | Or ($) | Var. Or (%) | Durée phase (années) | Durée cycle (années) | Extrema |

|---|---|---|---|---|---|---|---|

| 29/10/1971 | 1,31 | — | 42,50 | — | — | — | Creux (Début) |

| 22/02/1974 | 5,69 | +334,35 % | 150,23 | +253,48 % | 2,32 | — | Sommet |

| 30/01/1976 | 4,01 | -29,53 % | 128,15 | -14,70 % | 1,94 | 4,25 | Creux |

| 29/02/1980 | 35,52 | +785,79 % | 637,00 | +397,03 % | 4,08 | — | Sommet |

| 28/03/1980 | 13,49 | -62,02 % | 490,00 | -23,08 % | 0,08 | 4,16 | Creux |

| 26/09/1980 | 20,50 | +51,96 % | 698,75 | +42,60 % | 0,50 | — | Sommet |

| 25/06/1982 | 5,73 | -72,05 % | 305,50 | -56,28 % | 1,74 | 2,24 | Creux |

| 28/01/1983 | 13,82 | +141,19 % | 493,75 | +61,62 % | 0,59 | — | Sommet |

| 27/06/1986 | 5,05 | -63,46 % | 344,50 | -30,22 % | 3,41 | 4,01 | Creux |

| 31/07/1987 | 8,32 | +64,75 % | 462,50 | +34,25 % | 1,09 | — | Sommet |

| 26/02/1993 | 3,57 | -57,09 % | 327,60 | -29,17 % | 5,58 | 6,67 | Creux |

| 06/02/1998 | 7,43 | +108,12 % | 299,10 | -8,70 % | 4,94 | — | Sommet |

| 23/11/2001 | 4,03 | -45,72 % | 272,55 | -8,88 % | 3,79 | 8,74 | Creux |

| 02/04/2004 | 8,15 | +101,98 % | 419,00 | +53,74 % | 2,36 | — | Sommet |

| 07/05/2004 | 5,59 | -31,39 % | 380,80 | -9,12 % | 0,10 | 2,45 | Creux |

| 12/05/2006 | 14,15 | +153,10 % | 715,50 | +87,89 % | 2,01 | — | Sommet |

| 16/06/2006 | 10,11 | -28,53 % | 574,00 | -19,78 % | 0,10 | 2,11 | Creux |

| 14/03/2008 | 20,57 | +103,50 % | 1 003,50 | +74,83 % | 1,74 | — | Sommet |

| 24/10/2008 | 9,30 | -54,82 % | 712,50 | -29,00 % | 0,61 | 2,36 | Creux |

| 29/04/2011 | 48,58 | +422,37 % | 1 535,50 | +115,54 % | 2,51 | — | Sommet |

| 01/07/2011 | 33,69 | -30,65 % | 1 483,00 | -3,42 % | 0,17 | 2,68 | Creux |

| 02/09/2011 | 43,02 | +27,68 % | 1 875,25 | +26,45 % | 0,17 | — | Sommet |

| 01/01/2016 | 13,77 | -67,98 % | 1 061,08 | -43,41 % | 4,33 | 4,50 | Creux |

| 29/07/2016 | 20,31 | +47,46 % | 1 350,77 | +27,30 % | 0,57 | — | Sommet |

| 14/09/2018 | 14,04 | -30,87 % | 1 210,50 | -10,38 % | 2,13 | 2,70 | Creux |

| 21/02/2020 | 18,52 | +31,90 % | 1 643,46 | +35,77 % | 1,44 | — | Sommet |

| 20/03/2020 | 12,35 | -33,32 % | 1 498,24 | -8,84 % | 0,08 | 1,51 | Creux |

| 11/06/2021 | 28,13 | +127,80 % | 1 876,64 | +25,26 % | 1,23 | — | Sommet |

| 02/09/2022 | 17,78 | -36,81 % | 1 712,84 | -8,73 % | 1,23 | 2,45 | Creux |

| 09/12/2025 | 61 | +243,08 % | 4 242 | +147,66 % | 3,26 | — | Position actuelle |

Sources : Données historiques de l’argent (Bloomberg, Kitco, Silver Institute), données de l’or (World Gold Council), analyses de la demande industrielle (CRU Group, Metal Focus). Calculs de l’auteur pour les cycles et ratios.

Note : Cette analyse ne constitue pas un conseil en investissement personnalisé. L’argent est un actif volatile qui peut connaître des corrections de 50-70 % en période de retournement. Les performances passées ne préjugent pas des performances futures. Consultez un conseiller financier avant toute décision d’investissement significative.

Poster un Commentaire