Introduction

L’indice CSI 300, baromètre des 300 plus grandes capitalisations boursières chinoises cotées à Shanghai et Shenzhen, offre une lecture très intéressante de l’évolution du marché actions chinois sur les deux dernières décennies. Cette analyse technique et macroéconomique révèle une configuration remarquable : après 20 ans d’oscillations entre des niveaux bien définis, l’indice pourrait se préparer à franchir un plafond historique dans les deux années à venir.

Vous préférez écouter ? Voici la version audio du résumé 👇

Une structure cyclique bien définie

Les cycles longs : une périodicité de 6 à 8 ans

L’analyse des mouvements majeurs de l’indice, tant en yuan qu’en dollar, révèle une structure cyclique remarquablement cohérente :

Cycles longs du CSI 300

| Dates | Indice (Yuan) | Variations | Indice (Dollar) | Variations | Phases |

|---|---|---|---|---|---|

| 03/06/2005 | 807,78 | – | 97,62 | – | Creux |

| 19/10/2007 | 5 891,72 | +629,4% | 784,72 | +703,8% | Sommet |

| 21/03/2014 | 2 077,76 | -64,7% | 333,79 | -57,5% | Creux |

| 12/06/2015 | 5 380,43 | +159,0% | 866,67 | +159,6% | Sommet |

| 04/01/2019 | 2 935,83 | -45,4% | 427,40 | -50,7% | Creux |

| 19/02/2021 | 5 930,91 | +102,0% | 919,52 | +115,1% | Sommet |

| 02/02/2024 | 3 108,35 | -47,6% | 430,87 | -53,1% | Creux |

| 26/09/2025 | 4 550,05 | +46,4% | 637,26 | +47,9% | Position actuelle |

Durée moyenne d’un cycle complet (hausse + baisse) : 6,2 années

Ces cycles longs présentent des caractéristiques remarquables :

- Phases haussières : durée moyenne d’environ 1,9 ans, avec des variations spectaculaires (+102% à +629%)

- Phases baissières : durée moyenne de 4,3 ans avec des corrections sévères (-45% à -65%)

- Régularité : les cycles complets s’enchaînent avec une périodicité stable autour de 6-7 ans

Les cycles courts : une structure fractale

Au sein de ces grands cycles se dessinent des mouvements intermédiaires plus rapides, avec une durée moyenne de seulement 15 à 16 mois. Cette structure fractale est particulièrement visible au cours de la période entre 2008 et 2018, où pas moins de 8 cycles courts se sont succédé.

Cette imbrication de cycles à différentes échelles temporelles est typique des marchés émergents volatils et offre des opportunités tactiques aux investisseurs de court et moyen terme.

L’impact décisif du taux de change

Un facteur macro différencié selon la devise de référence

La comparaison des performances en yuan et en dollar révèle un élément crucial pour les investisseurs internationaux : l’évolution du taux de change amplifie ou atténue les rendements, mais avec une intensité variable selon la devise.

Exemples marquants :

2005-2007 : Appréciation du yuan dans un contexte de réformes

- Performance en yuan : +629,4%

- Performance en dollar : +703,8%

- Écart de +74,4 points : l’appréciation du yuan face au dollar a ajouté un rendement substantiel

- Contexte macro : Réforme du régime de change (juillet 2005), abandon de l’ancrage strict au dollar, excédents commerciaux massifs, entrée de la Chine dans l’OMC (2001) portant ses fruits, investissements étrangers massifs

2007-2014 : Crise financière et ralentissement

- Perte en yuan : -64,7%

- Perte en dollar : -57,5%

- Écart de +7,2 points : la poursuite de l’appréciation relative du yuan a partiellement compensé les pertes

- Contexte macro : Crise des subprimes (2008), effondrement de Lehman Brothers, plan de relance chinois de 4 000 milliards de yuan, ralentissement de la croissance chinoise, transition vers un modèle moins dépendant des exportations

2014-2015 : Bulle boursière et réformes structurelles

- Performance en yuan : +159,0%

- Performance en dollar : +159,6%

- Écart minimal : impact change quasi-neutre

- Contexte macro : Assouplissements monétaires répétés, campagne d’ouverture de comptes-titres, bulle spéculative alimentée par l’effet de levier, réformes structurelles annoncées (modernisation des entreprises publiques chinoises)

2015-2019 : Consolidation et ajustement monétaire

- Performance en yuan : -45,4%

- Performance en dollar : -50,7%

- Écart de -5,3 points : la dépréciation du yuan a amplifié les pertes

- Contexte macro : Krach boursier de l’été 2015 provoqué par l’éclatement de la bulle spéculative, interventions massives de l’État chinois pour stabiliser les marchés, dévaluation surprise du yuan en août 2015 (environ -3% en deux jours) pour soutenir les exportations et la compétitivité, fuite de capitaux estimée à plusieurs centaines de milliards de dollars, début de la guerre commerciale USA-Chine en 2018 sous l’administration Trump (tarifs douaniers), ralentissement économique progressif avec une croissance du PIB passant sous les 7%

2019-2021 : Reprise post-COVID

- Performance en yuan : +102,0%

- Performance en dollar : +115,1%

- Écart de +13,1 points : nouvelle contribution positive du change

- Contexte macro : Gestion efficace du COVID-19, reprise en V de l’économie chinoise, relocalisation industrielle, stimulus monétaires et budgétaires, appréciation du yuan portée par les excédents commerciaux record

2021-2024 : Correction et turbulences réglementaires

- Perte en yuan : -47,6%

- Perte en dollar : -53,1%

- Écart de -5,5 points : la dépréciation du yuan a amplifié les pertes

- Contexte macro : Campagne réglementaire sur les tech (Alibaba, Didi), crise du secteur immobilier (Evergrande), politique zéro-COVID prolongée, tensions USA-Chine, ralentissement économique structurel

Voici des précisions sur ces trois entreprises emblématiques de la campagne réglementaire chinoise 2021-2024 :

ALIBABA

Contexte :

- Géant chinois du e-commerce fondé en 1999 par Jack Ma

- A réalisé en 2014 la plus grosse introduction en bourse de l’histoire à Wall Street (25 milliards de dollars)

- Valorisation maximale : ~859 milliards de dollars

Les événements de 2020-2021 : En octobre 2020, Jack Ma a critiqué publiquement le système de régulation chinois lors d’un discours, l’accusant d’étouffer l’innovation et le comparant à un « club de vieux ». Cette critique inhabituelle envers le régime communiste a déclenché une réaction immédiate des autorités.

Pékin a immédiatement bloqué l’introduction en bourse géante d’Ant Group (filiale de paiement électronique d’Alibaba) prévue à Shanghai et Hong Kong, qui devait être un record mondial. Jack Ma a ensuite disparu de la scène publique pendant plusieurs mois, ne réapparaissant qu’en janvier 2021 dans une vidéo où il reprenait les éléments de langage du Parti.

En avril 2021, Alibaba a été condamnée à payer une amende record de 2,75 milliards de dollars (environ 18 milliards de yuan) pour pratiques anticoncurrentielles et abus de position dominante.

Impact boursier : En quelques semaines, la valorisation d’Alibaba est passée de 859 milliards à 586 milliards de dollars, soit une perte de près de 273 milliards de dollars.

DIDI CHUXING – « L’Uber chinois »

Contexte :

- Fondé en 2012, leader du VTC en Chine avec 90% du marché

- 15 millions de chauffeurs, 493 millions d’utilisateurs actifs

- A chassé Uber de Chine en 2016 après une guerre des prix

La débâcle de 2021 : Didi a levé 4,4 milliards de dollars lors de son introduction à la Bourse de New York le 30 juin 2021, malgré les réticences de Pékin. Deux jours seulement après son entrée en bourse, les autorités chinoises ont lancé une enquête pour violation des règles de cybersécurité et de collecte de données personnelles.

Le 4 juillet 2021, l’application Didi a été retirée des magasins d’applications chinois. Quelques jours plus tard, 25 autres applications du groupe ont également été supprimées pour « violations graves » en matière de collecte de données.

En décembre 2021, seulement cinq mois après son introduction en bourse, Didi a annoncé son retrait immédiat du Nasdaq. Le titre avait perdu environ 45% de sa valeur en cinq mois.

Raisons de la sanction : Les autorités craignaient un transfert de données sensibles vers les États-Unis. Didi contrôlait 90% du marché chinois du VTC (Véhicule de Tourisme avec Chauffeur) et collectait des données massives sur les déplacements de centaines de millions de Chinois.

EVERGRANDE

Contexte :

- Fondé en 1996, ancien numéro 1 de l’immobilier chinois

- Employait 200 000 personnes directement et générait 3,8 millions d’emplois

- Valorisation maximale : plus de 50 milliards de dollars

La crise de 2021-2024 : Evergrande traînait une dette abyssale d’environ 300 milliards de dollars (260 milliards d’euros), faisant de lui le promoteur immobilier le plus endetté au monde. En 2020, Pékin a durci l’accès au crédit pour les promoteurs immobiliers en imposant des ratios prudentiels visant à réduire l’endettement du secteur.

En décembre 2021, Evergrande a fait défaut sur ses obligations, ne pouvant honorer un remboursement de 82,5 millions de dollars même après un délai de grâce d’un mois.

En janvier 2024, un tribunal de Hong Kong a ordonné la liquidation judiciaire d’Evergrande, estimant que l’entreprise n’avait pas présenté de plan de restructuration viable. En août 2025, Evergrande a été radié de la Bourse de Hong Kong, sa dette atteignant 45 milliards de dollars selon les liquidateurs.

Impact systémique : L’immobilier et la construction représentaient plus d’un quart du PIB chinois. La crise d’Evergrande a déclenché une perte de confiance généralisée, entraînant d’autres promoteurs (Country Garden, Fantasia, Kaisa) dans des difficultés similaires et provoquant une baisse des prix immobiliers dans tout le pays

Politique de change chinoise : stabilité USD/CNY, volatilité EUR/CNY

Un élément crucial souvent négligé : la Banque Populaire de Chine (PBOC) gère activement le yuan principalement par rapport au dollar américain, et non à l’euro.

Observation empirique :

- Volatilité EUR/CNY : environ 2 fois supérieure à celle de USD/CNY

- La PBOC utilise un panier de devises pour gérer le yuan, mais le dollar y occupe une place prépondérante

- Les interventions de change visent prioritairement à stabiliser USD/CNY pour faciliter le commerce sino-américain

Implications pour les investisseurs :

- Investisseurs américains : bénéficient d’une volatilité change relativement maîtrisée. L’impact du taux de change, bien que réel (+74 points en 2005-2007, +13 points en 2019-2021), reste modéré par la politique de stabilisation de la PBOC

- Investisseurs européens : subissent une double volatilité

- Variation EUR/USD (qui peut être très significative)

- Variation USD/CNY (gérée par la PBOC)

- Résultat : impact change potentiellement beaucoup plus marqué, dans un sens comme dans l’autre

- Investisseurs chinois : ne sont évidemment pas exposés au risque de change sur leur marché domestique

Cette gestion différenciée du yuan explique pourquoi les écarts de performance Yuan/Dollar restent relativement contenus (généralement entre -10% et +15%) sur la plupart des cycles, alors que pour un investisseur européen, ces écarts peuvent être beaucoup plus prononcés selon l’évolution de l’euro face au dollar.

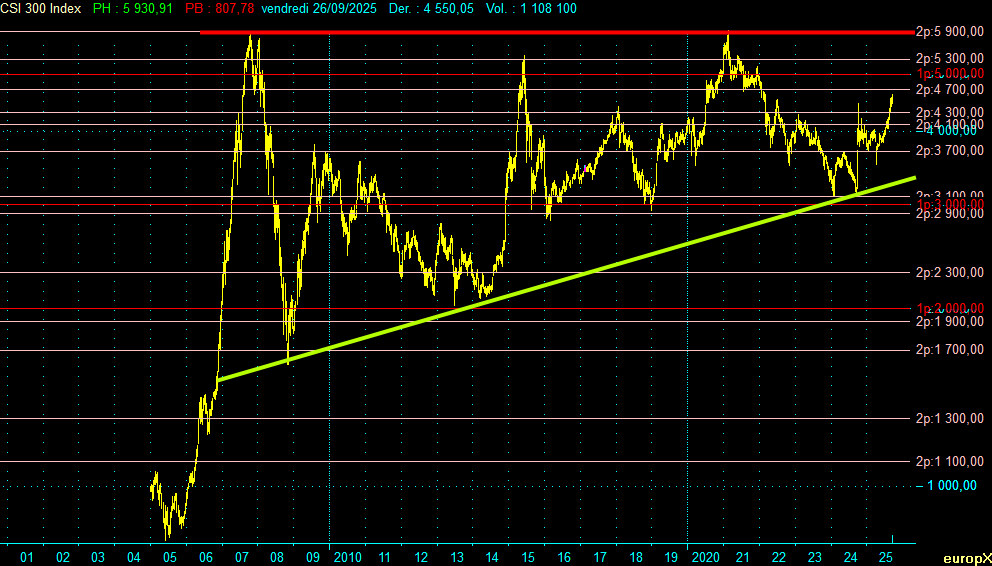

La configuration technique actuelle : un triangle ascendant de 20 ans

Un plafond historique à 5 900 points

L’observation la plus frappante de ces vingt années est la présence d’une résistance majeure autour de 5 900 points (yuan) et 800-950 points (dollar), testée à trois reprises sans succès :

- Octobre 2007 : 5 891,72 (yuan) / 784,72 (dollar)

- Juin 2015 : 5 380,43 (yuan) / 866,67 (dollar)

- Février 2021 : 5 930,91 (yuan) / 919,52 (dollar)

Cette zone de prix agit comme un plafond psychologique et technique majeur, concentrant d’importantes pressions vendeuses accumulées sur deux décennies.

Des creux ascendants : le signal haussier décisif

Parallèlement à ce plafond horizontal, les points bas successifs du marché dessinent une ligne de support ascendante particulièrement significative :

- 2005 : 807,78 (yuan) / 97,62 (dollar)

- 2014 : 2 077,76 (yuan) / 333,79 (dollar)

- 2019 : 2 935,83 (yuan) / 427,40 (dollar)

- 2024 : 3 108,35 (yuan) / 430,87 (dollar)

Cette progression constante des creux révèle un affaiblissement structurel des vendeurs et un renforcement de la demande à long terme.

Chaque correction trouve un plancher plus élevé que la précédente, signalant que :

- Les investisseurs considèrent les baisses comme des opportunités d’achat

- Le marché chinois bénéficie d’une accumulation progressive sur le long terme

- La confiance structurelle dans l’économie chinoise se renforce malgré les cycles

Triangle ascendant : une résolution imminente

La combinaison d’une résistance horizontale et d’un support ascendant forme un triangle ascendant classique, une configuration technique qui se résout généralement par une cassure à la hausse.

La contraction progressive de l’espace entre ces deux lignes force mathématiquement une résolution : le marché ne peut indéfiniment osciller dans un couloir qui se rétrécit. Après trois rejets successifs au sommet (2007, 2015, 2021), la probabilité statistique d’une cassure haussière lors de la prochaine tentative augmente significativement.

Position actuelle et perspectives à 2 ans

Où en sommes-nous dans le cycle ?

Au 26 septembre 2025, l’indice CSI 300 se situe à 4 550 points (yuan), soit :

- +46,4% depuis le creux de février 2024

- 1,65 année écoulée dans la phase haussière actuelle

- Durée historique moyenne des hausses : environ 2 ans (le plus long 2,4 ans)

L’indice se trouve donc dans une phase haussière mature mais qui pourrait se poursuivre encore une dizaine de mois selon les patterns historiques, avant d’atteindre à nouveau la zone de résistance des 5 500-6 000 points.

Scénario central : cassure probable en 2026

Arguments techniques en faveur d’une cassure :

- Force relative croissante : Le dernier creux (3 108 yuan) est le plus élevé de l’histoire, témoignant d’une demande structurelle robuste

- Probabilité statistique : Après trois rejets, une quatrième tentative a historiquement plus de chances de réussir (phénomène de « spring » en analyse technique)

- Réduction de la volatilité : Les amplitudes des corrections diminuent progressivement, signe d’une maturation du marché

- Momentum actuel : La hausse de 46% depuis février 2024 s’inscrit dans la continuité du pattern haussier de long terme

Catalyseurs macro potentiels :

- Politiques de relance : Les autorités chinoises ont démontré leur capacité à soutenir le marché lors des phases critiques (2015, 2020, 2024)

- Transition économique : Le pivot vers la consommation intérieure et les technologies avancées pourrait créer un nouveau cycle de croissance

- Valorisations attractives : Comparé aux indices américains ou européens, le CSI 300 présente des multiples de valorisation historiquement bas

- Flux institutionnels : L’inclusion progressive du marché chinois dans les indices globaux (MSCI, FTSE) génère des flux structurels d’achat

Risques à surveiller :

- Tensions géopolitiques : Les relations USA-Chine restent un facteur d’incertitude majeur

- Secteur immobilier : Les difficultés persistantes dans l’immobilier chinois pèsent sur la confiance

- Croissance économique : Un ralentissement plus marqué que prévu pourrait retarder la cassure

- Politique monétaire : L’évolution des taux directeurs et du yuan reste déterminante

Objectifs techniques en cas de cassure

Si l’indice franchit durablement la zone 5 900-6 000 points en yuan (900-950 en dollar), les objectifs techniques suivants deviennent envisageables :

- Court terme (6-12 mois) : 6 500-7 000 points (yuan)

- Moyen terme (2-3 ans) : 8 000-9 000 points (yuan)

- Extension théorique : Report de l’amplitude du triangle ascendant suggérant un objectif autour de 10 000 points

Ces projections restent conditionnées à une cassure confirmée et durable au-dessus de la résistance historique.

Conclusion : une opportunité structurelle à l’horizon

L’analyse technique du CSI 300 sur vingt ans révèle une configuration remarquable : un triangle ascendant de long terme arrive à maturité, avec des creux progressivement plus élevés témoignant d’un affaiblissement structurel des vendeurs face à une demande croissante.

Après trois tentatives infructueuses de franchir le plafond des 5 900 points (2007, 2015, 2021), le marché chinois pourrait bien, dans les deux années à venir, réaliser une cassure historique qui ouvrirait la voie à un nouveau cycle de valorisation.

Pour les investisseurs de long terme, cette configuration technique, couplée aux fondamentaux macroéconomiques d’une économie chinoise en transition, constitue une opportunité structurelle à surveiller de près. La progression des creux successifs envoie un message clair : le marché chinois se renforce, et le plafond historique de 5 900 points, qui a résisté pendant deux décennies, pourrait enfin céder.

La question n’est peut-être plus « si » mais « quand » cette cassure interviendra.

Analyse réalisée sur la base des données hebdomadaires du CSI 300 de janvier 2005 à septembre 2025. Les performances passées ne préjugent pas des performances futures. Cette analyse technique et macro ne constitue pas un conseil en investissement.

Poster un Commentaire