Quand la mathématique révèle la fracture sociale américaine

En résumé : L’analyse de 140 ans de données du Dow Jones (1885-2026) révèle une anomalie unique dans l’histoire financière : une croissance quadratique en échelle logarithmique, avec un taux annuel passant de 1,4 % en 1885 à 9,5 % en 2025. Cette accélération structurelle, confirmée par le contact actuel avec la résistance haute du canal linéaire historique, reflète moins une surperformance économique qu’une bipolarisation croissante des richesses. La convergence de trois signaux majeurs en 2026 — normalisation monétaire japonaise, transition à la Fed avec la nomination de Kevin Warsh, et tension technique extrême — pourrait initier une correction de type 1966-1968. Mais la résolution durable de cette anomalie dépendra de facteurs sociaux plus que financiers.

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : Une anomalie vieille de 140 ans

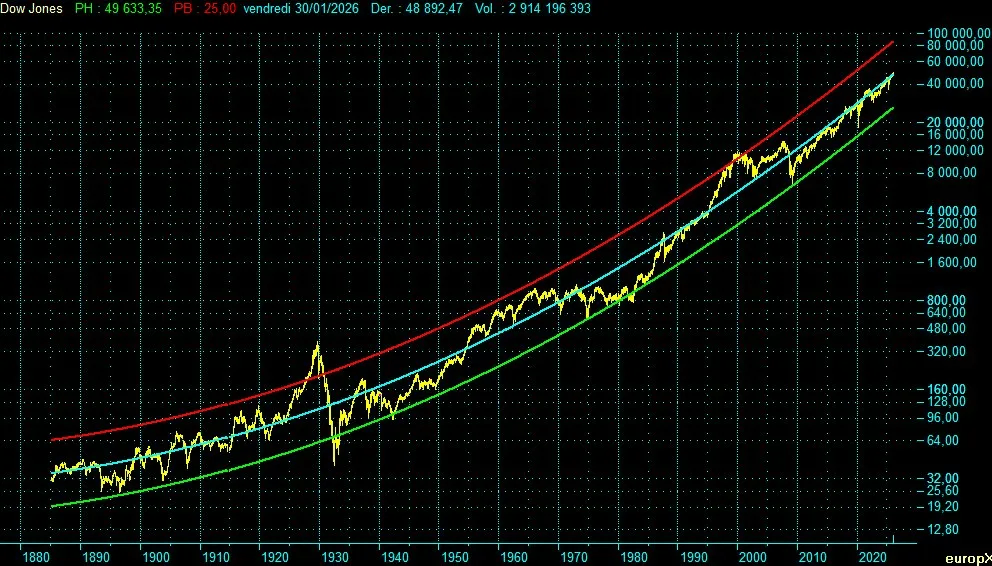

Le 27 février 1885, le Dow Jones Industrial Average s’établissait à 31,76 points. Cent quarante ans plus tard, le 30 janvier 2026, il culmine à 48 892 points — une multiplication par 1 540. Cette performance spectaculaire semble valider la thèse de la croissance perpétuelle des marchés actions.

Mais derrière ce chiffre se cache une anomalie que peu d’analystes ont identifiée. En théorie financière classique, un indice boursier devrait suivre une croissance exponentielle à taux constant — ce qui se traduit par une droite en échelle logarithmique. Or, le Dow Jones ne dessine pas une droite. Il dessine une parabole.

Cette observation, fruit d’une analyse statistique rigoureuse sur données hebdomadaires depuis 1885, révèle que le taux de croissance du Dow Jones n’est pas stable : il accélère continuellement. De 1,4 % par an dans les années 1880, il est passé à 5,2 % en moyenne sur 140 ans, pour atteindre aujourd’hui près de 10 % par an sur la période post-2009.

Qu’est-ce qui peut expliquer une telle accélération structurelle ? S’agit-il d’une prouesse économique américaine, de l’effet cumulé des révolutions technologiques, ou du symptôme d’un dysfonctionnement plus profond ? Et surtout : cette anomalie peut-elle se poursuivre indéfiniment, ou approchons-nous d’un point de rupture ?

L’analyse qui suit mobilise deux modèles complémentaires — quadratique et linéaire — pour caractériser cette anomalie, avant d’examiner les signaux macroéconomiques de 2026 qui pourraient en précipiter la résolution. La thèse centrale de cet article est provocante : le Dow Jones n’est plus un indicateur de création de richesse collective, mais le baromètre d’une bipolarisation économique croissante. Son anomalie quadratique n’est pas un dysfonctionnement du marché — c’est son fonctionnement normal dans une société fracturée.

PREMIÈRE PARTIE : LA DÉTECTION DE L’ANOMALIE

1.1 — Le modèle quadratique : une découverte contre-intuitive

L’analyse technique traditionnelle représente les indices boursiers en échelle logarithmique pour visualiser les taux de croissance. Dans ce cadre, une croissance exponentielle à taux constant — le comportement « normal » attendu d’un indice de long terme — apparaît comme une droite. Tout écart durable à cette droite signale une anomalie structurelle.

En appliquant une régression sur 140 ans de données hebdomadaires du Dow Jones, nous avons testé l’ajustement d’un modèle linéaire classique (droite en log) contre un modèle quadratique (parabole en log). Le résultat est sans appel : le modèle quadratique offre un ajustement significativement supérieur.

Mathématiquement, cela signifie que le Dow Jones suit une trajectoire où le taux de croissance instantané n’est pas constant mais augmente linéairement avec le temps. En d’autres termes, le marché américain connaît une croissance « super-exponentielle » — chaque décennie croît plus vite que la précédente.

Les données chiffrées sont éloquentes :

| Période | Taux de croissance annuel du modèle |

|---|---|

| 1885 | 1,45 % |

| 1920 | 2,8 % |

| 1950 | 4,2 % |

| 1980 | 5,8 % |

| 2000 | 7,5 % |

| 2025 | 9,2 % |

| 2030 (extrapolation) | 9,5 % |

Cette accélération n’est pas un artefact statistique lié à une période particulière. Elle est présente sur l’ensemble des 140 ans analysés, traversant guerres mondiales, crises financières, révolutions technologiques et changements de régimes monétaires.

Le modèle quadratique définit également un canal de fluctuation autour de sa médiane. La borne haute (courbe rouge sur nos graphiques) et la borne basse (courbe verte) encadrent les oscillations cycliques de l’indice. Actuellement, le Dow Jones se situe légèrement au-dessus de la médiane quadratique : 48 892 points contre une médiane théorique d’environ 47 400 points.

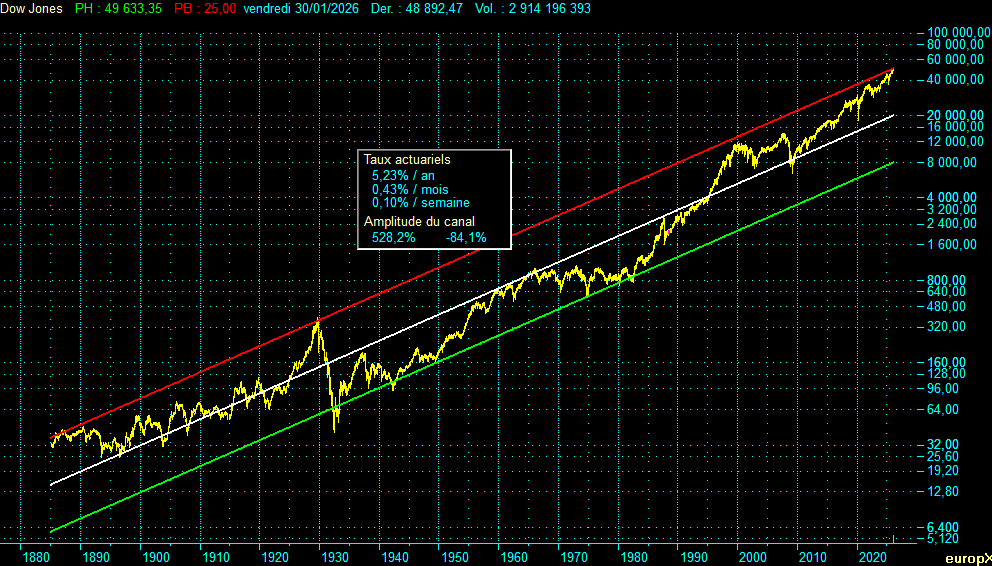

1.2 — La confirmation par le modèle linéaire

Pour valider cette anomalie, nous avons confronté le modèle quadratique à un modèle linéaire classique calculé sur la même période (1885-2026).

Caractéristiques du canal linéaire 140 ans :

- Taux actuariel moyen : 5,23 % par an

- Amplitude du canal : +528 % (support -> résistance) / -84 % (résistance -> support)

- Position actuelle : résistance haute

Le canal linéaire se structure en deux voies distinctes autour de sa médiane. L’histoire du Dow Jones révèle des phases prolongées dans chacune de ces voies : voie haute de 1885 à 1931, voie basse de 1931 à 1995, puis retour en voie haute depuis 1995.

Les touchés de la résistance absolue (borne haute du canal) — 1886, 1929, 2000, et aujourd’hui 2026 — comme ceux de la résistance relative (la médiane, pour un indice évoluant alors dans la voie basse) — 1966 et 1987 — sont exceptionnels et historiquement décisifs. Chacun a précédé ou coïncidé avec un retournement majeur.

La convergence des deux modèles est frappante : le quadratique identifie une accélération structurelle anormale, tandis que le linéaire signale une position technique extrême. Deux méthodes différentes, un même diagnostic.

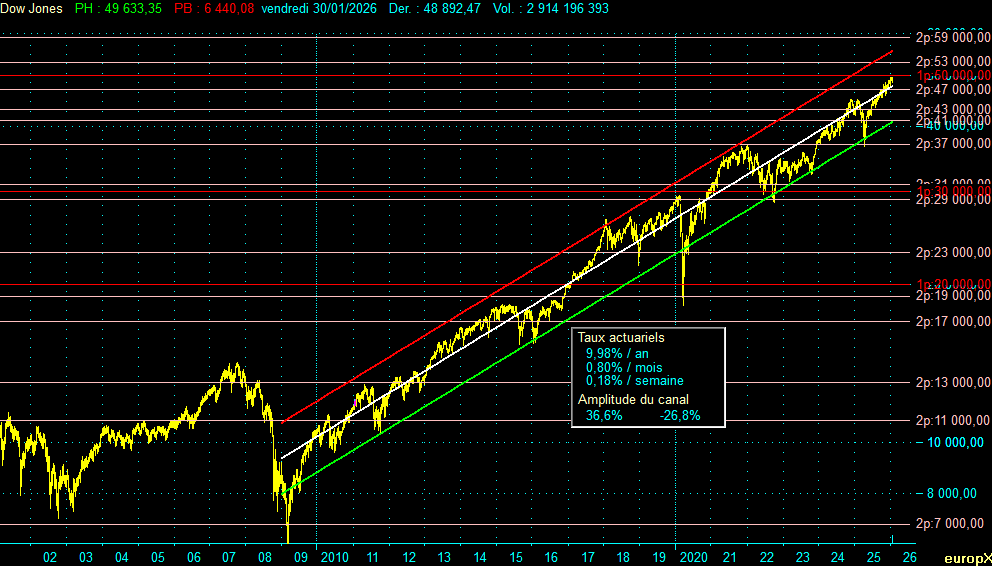

1.3 — Le grand écart post-2009 : la preuve par le canal récent

L’analyse se fait plus troublante encore lorsqu’on isole la période post-crise financière. En calculant un canal linéaire spécifique à la période 2009-2026, les chiffres révèlent l’ampleur de l’anomalie récente.

Caractéristiques du canal linéaire 2009-2026 :

- Taux actuariel : 9,98 % par an

- Amplitude du canal : +37 % / -27 %

- Position actuelle : médiane haute

Qu’est-ce qui explique cette accélération post-2009 ? La réponse tient en deux lettres : QE — Quantitative Easing. Entre 2009 et 2022, la Réserve fédérale américaine a injecté plus de 8 000 milliards de dollars dans le système financier par ses programmes successifs d’achats d’actifs. Cette liquidité massive, loin de se diffuser dans l’économie réelle, s’est concentrée dans les actifs financiers, propulsant les valorisations boursières.

Le canal post-2009 ne mesure donc pas une croissance économique accélérée. Il mesure une financiarisation accélérée — la captation par les marchés d’une liquidité monétaire qui ne trouve plus d’emploi productif ailleurs.

DEUXIÈME PARTIE : UNE LECTURE SOCIOLOGIQUE

2.1 — Ce que mesure réellement le Dow Jones

L’interprétation conventionnelle veut que les indices boursiers reflètent la santé économique d’une nation. Un Dow Jones en hausse signalerait une économie américaine prospère, créatrice d’emplois et de richesses.

Cette lecture devient problématique lorsqu’on la confronte à l’anomalie quadratique. Si le Dow croît désormais à près de 10 % par an alors que :

- Les salaires réels stagnent à +1-2 % par an

- L’inflation officielle oscille entre 2-4 % par an

- La productivité réelle n’augmente qu’à +1-2 % par an

…alors mathématiquement, la croissance boursière ne peut plus refléter une création de richesse généralisée. Elle reflète un transfert de richesse vers les détenteurs d’actifs.

Cette observation conduit à une relecture des deux modèles :

| Modèle | Ce qu’il mesure | Condition de validité |

|---|---|---|

| Linéaire (5 %/an) | Création de richesse collective | Croissance partagée entre capital et travail |

| Quadratique (9 %+/an) | Concentration de richesse | Captation croissante par le capital |

Sous cet angle, l’anomalie quadratique n’est pas une anomalie boursière — c’est le reflet fidèle d’une anomalie sociale. Le Dow Jones ne « surperforme » pas l’économie ; il capture exactement ce qu’il doit capturer dans une économie où les gains sont asymétriquement distribués.

2.2 — Les mécanismes de la concentration

Comment s’opère cette concentration ? Plusieurs mécanismes structurels l’alimentent depuis quatre décennies.

La fiscalité favorable au capital : Aux États-Unis, les plus-values à long terme sont taxées à 20 % maximum (15 % pour la plupart des contribuables), contre jusqu’à 37 % pour les revenus du travail. Les dividendes qualifiés bénéficient du même traitement préférentiel. Cette asymétrie fiscale favorise mécaniquement l’accumulation patrimoniale sur les revenus salariaux.

La transmission patrimoniale : L’exonération de droits de succession jusqu’à 12,9 millions de dollars (2024) par personne permet une transmission quasi intégrale des patrimoines importants. La règle du « step-up in basis » efface de surcroît les plus-values latentes au décès, créant un avantage dynastique considérable.

L’accès asymétrique aux marchés : La détention d’actions reste massivement concentrée. Selon la Fed, les 10 % des ménages américains les plus riches détiennent 93 % des actions. Les 50 % les moins riches en détiennent moins de 1 %. Toute hausse boursière bénéficie donc quasi exclusivement à une fraction de la population.

Le Quantitative Easing : Les programmes d’achats d’actifs des banques centrales injectent la liquidité directement dans les marchés financiers, sans mécanisme de transmission vers l’économie réelle. Les travaux de plusieurs économistes ont montré que le QE augmente les inégalités patrimoniales en gonflant la valeur des actifs détenus par les plus riches.

Ces quatre mécanismes ne sont pas conjoncturels — ils sont structurels et s’auto-renforcent. Plus les détenteurs d’actifs s’enrichissent, plus ils peuvent influencer les politiques fiscales et monétaires en leur faveur.

2.3 — Les Trente Glorieuses : quand l’inflation redistribuait

Il n’en a pas toujours été ainsi. La période 1950-1975, souvent qualifiée de « Trente Glorieuses » en Europe et de « Great Compression » aux États-Unis, offre un contre-exemple saisissant.

Durant cette période, l’inflation était significative (4-5 % par an en moyenne), mais les salaires réels progressaient de 3-4 % par an. Le partage de la valeur ajoutée favorisait le travail. Résultat : la croissance économique se traduisait par une amélioration du niveau de vie pour l’ensemble de la population, pas seulement pour les détenteurs de capital.

Que s’est-il passé sur les marchés boursiers ? Le Dow Jones a touché 1 000 points en février 1966 et n’a définitivement franchi ce niveau qu’en 1982 — 16 ans de stagnation nominale. En termes réels (corrigé de l’inflation), la perte de pouvoir d’achat pour les actionnaires a dépassé 70 %.

Paradoxalement, cette période de « mauvaise » performance boursière correspond à l’âge d’or de la prospérité partagée américaine. L’inflation érodait les patrimoines financiers mais les salaires suivaient, voire dépassaient, cette érosion. Les richesses se redistribuaient mécaniquement du capital vers le travail.

Conditions qui permettaient cette redistribution :

- Pouvoir syndical fort (plus de 30 % de syndiqués)

- Plein emploi (chômage < 5 %)

- Politiques keynésiennes de soutien à la demande

- Régulation financière stricte (Glass-Steagall)

- Fiscalité progressive (taux marginal jusqu’à 91 % sous Eisenhower)

2.4 — L’inflation d’aujourd’hui : spoliatrice plutôt que redistributive

L’inflation est revenue depuis 2021, oscillant entre 3 % et 9 % selon les périodes. Certains y voient une possible répétition du scénario des années 1970 — une correction des excès par l’érosion monétaire.

Mais les conditions structurelles sont radicalement différentes :

| Facteur | 1950-1975 | 2020-2026 |

|---|---|---|

| Taux de syndicalisation | >30 % | ~10 % |

| Pouvoir de négociation salariale | Fort | Faible |

| Politique monétaire | Accommodante à l’emploi | Ciblage inflation |

| Mondialisation | Limitée | Totale |

| Automatisation | Naissante | Accélérée (IA) |

Dans ce contexte, l’inflation actuelle ne redistribue pas — elle spolie. Les prix montent, mais les salaires ne suivent pas au même rythme. Les détenteurs d’actifs sont protégés (immobilier et actions s’apprécient avec l’inflation), tandis que les salariés voient leur pouvoir d’achat s’éroder.

Ce scénario — ni correction brutale, ni rééquilibrage social — pourrait être le scénario le plus pernicieux : une érosion lente qui appauvrit les classes moyennes sans jamais provoquer la crise cathartique qui forcerait un changement de régime.

TROISIÈME PARTIE : LES SIGNAUX DE 2026

3.1 — Le signal technique : la résistance des 140 ans

Le premier signal est purement technique mais n’en est pas moins significatif. Le Dow Jones touche actuellement la résistance haute de son canal linéaire calculé sur 140 ans.

Historiquement, les touchés des résistances sont rares et ont systématiquement précédé des phases de correction ou de stagnation prolongée :

- 1929 : Touché suivi du krach (-89 % en 3 ans)

- 1966 : Touché suivi de 16 ans de stagnation

- 2000 : Touché suivi de la correction tech (-38 %)

- 2026 : Touché actuel

La position actuelle au-dessus de la médiane quadratique (48 892 vs ~47 400) confirme cette tension. L’indice se trouve simultanément en zone haute des deux modèles — une configuration rare qui suggère un potentiel limité à la hausse et un risque accru de correction.

3.2 — Le signal japonais : la fin d’une ère

Le deuxième signal provient du Japon. Après des décennies de taux zéro ou négatifs, la Banque du Japon (BoJ) a entamé une normalisation progressive de sa politique monétaire. Les taux directeurs japonais, négatifs depuis 2016, sont redevenus positifs et pourraient continuer à monter.

Pourquoi ce signal japonais est-il crucial pour le Dow Jones ? À cause du « carry trade » — cette stratégie qui consiste à emprunter dans une devise à taux bas (le yen) pour investir dans des actifs à rendement plus élevé (notamment les actions américaines).

Pendant deux décennies, le différentiel de taux entre le Japon et les États-Unis a alimenté un flux continu de capitaux vers Wall Street. La normalisation japonaise menace de déboucler ces positions : les investisseurs qui ont emprunté en yen pour acheter des actions américaines pourraient être contraints de vendre pour rembourser leurs emprunts si le yen s’apprécie ou si les taux japonais montent trop vite.

Nous avons eu un avant-goût de ce risque en août 2024, lorsqu’un mouvement de débouclage partiel a provoqué une chute brutale du Nikkei (-12 % en une séance) et, dans une moindre mesure, de certaines places occidentales. Cet épisode a été rapidement résorbé, mais il a révélé la fragilité du mécanisme

3.3 — Le signal Fed : l’inconnue Warsh

Le troisième signal est le plus incertain mais potentiellement le plus déterminant. Le 30 janvier 2026, le président Trump a annoncé la nomination de Kevin Warsh pour succéder à Jerome Powell à la tête de la Réserve fédérale.

Kevin Warsh présente un profil paradoxal dans le contexte actuel. Ancien gouverneur de la Fed (2006-2011), il a été un critique constant des politiques de Quantitative Easing, estimant qu’elles semaient les graines de futures crises financières. En 2010, il avait voté contre le QE2, une position alors minoritaire au sein du FOMC.

Paradoxalement, Trump l’a choisi précisément parce qu’il attend de lui des baisses de taux agressives pour soutenir le marché immobilier et réduire le coût de la dette fédérale (37 000 milliards de dollars).

Cette contradiction ouvre plusieurs scénarios :

Scénario A — Warsh le faucon : Il maintient ses convictions anti-QE et résiste aux pressions de la Maison Blanche. Les marchés, privés du soutien monétaire auquel ils se sont habitués, corrigent.

Scénario B — Warsh le pragmatique : Il s’adapte aux réalités politiques et assouplit la politique monétaire. La trajectoire quadratique se poursuit.

Scénario C — L’instabilité : Le conflit ouvert entre la Fed et la Maison Blanche crée une incertitude paralysante. Les marchés baissent sur le doute institutionnel.

L’enquête du département de la Justice sur Jerome Powell et les menaces pesant sur l’indépendance de la Fed ajoutent une couche d’incertitude supplémentaire. Plusieurs sénateurs, y compris républicains, ont conditionné leur soutien à Warsh à la résolution de cette enquête.

3.4 — La convergence des trois signaux

La configuration actuelle est remarquable par la convergence de trois signaux indépendants :

| Signal | Nature | Direction |

|---|---|---|

| Technique | Résistance haute 140 ans | Baissière |

| Japon | Normalisation monétaire, risque carry trade | Baissière |

| Fed | Incertitude transition, tensions politiques | Incertaine (volatilité) |

Historiquement, les grandes corrections boursières surviennent rarement sur un signal isolé. C’est la convergence de facteurs techniques, macroéconomiques et politiques qui crée les conditions d’un retournement.

1929 combinait excès de valorisation, resserrement monétaire et fragilité bancaire. 2000 combinait bulle sectorielle, hausse des taux et surendettement tech. 2008 combinait bulle immobilière, produits dérivés toxiques et défaillance de Lehman.

2026 combine excès technique historique, risque de débouclage du carry trade japonais et incertitude sur la politique monétaire américaine. La mécanique est différente, mais la convergence est comparable.

QUATRIÈME PARTIE : SCÉNARIOS DE RÉSOLUTION

4.1 — Les précédents historiques

Comment les marchés ont-ils historiquement résolu les situations d’excès technique ? L’examen des précédents touchés de résistance haute offre trois modèles distincts.

1929 — Le krach systémique : La correction la plus brutale de l’histoire. Le Dow perd 89 % en trois ans (381 → 41 points). Une génération entière d’épargnants est ruinée. Le niveau de 1929 ne sera retrouvé qu’en 1954, soit 25 ans plus tard. Ce scénario est associé à une défaillance systémique (bancaire, économique, politique).

1966 — La stagnation prolongée : Pas de krach spectaculaire, mais 16 ans sans progression. Le Dow touche 1 000 points en février 1966 et oscille ensuite entre 600 et 1 000 jusqu’en 1982. En termes réels (corrigé de l’inflation élevée des années 1970), la perte dépasse 70 %. Ce scénario est associé à un changement de régime économique (stagflation, chocs pétroliers).

2000 — La correction sectorielle : Chute de 38 % en deux ans concentrée sur les valeurs technologiques. Reprise relativement rapide : le niveau de 2000 est retrouvé en 2006. Ce scénario est associé à une bulle sectorielle sans contagion systémique.

Pourquoi 1966 est le parallèle le plus pertinent pour 2026 ?

Plusieurs facteurs structurels rapprochent les deux périodes :

| Facteur | 1966 | 2026 |

|---|---|---|

| Position technique | Résistance relative (médiane) | Résistance absolue (haute) |

| Valorisations | Sommet de cycle | Sommet de cycle |

| Inflation | En hausse (2,5 % → 6 %) | Persistante (3-4 %) |

| Politique monétaire | Début resserrement | Incertitude (transition Fed) |

| Géopolitique | Vietnam, guerre froide | Ukraine, tensions USA-Chine |

| Confiance institutionnelle | Érodée (Great Society (*1*) | Érodée (polarisation (*22) |

(*1*) – Great Society (1966) – Programme de réformes sociales massif lancé par le président Johnson (Medicare, Medicaid, lutte contre la pauvreté). Son financement simultané avec la guerre du Vietnam a creusé les déficits et alimenté l’inflation. Les émeutes urbaines (Watts 1965, Detroit 1967) et la contestation de la guerre ont érodé la confiance dans la capacité du gouvernement fédéral à tenir ses promesses.

(*2*) – Polarisation (2026) : Division politique extrême entre Démocrates et Républicains, érosion de la confiance dans les institutions (Fed, Justice, médias, processus électoral). L’enquête DOJ sur Powell et les pressions sur l’indépendance de la Fed en sont des symptômes directs.

1929 suppose une défaillance systémique qui ne semble pas imminente. 2000 suppose une bulle sectorielle identifiable (IA ?) mais la contagion actuelle est plus large. 1966 suppose un épuisement structurel du cycle sans effondrement brutal — ce qui correspond à notre diagnostic.

4.2 — Hypothèse technique : le pattern 1966-1968

Notre modèle de reconnaissance de formes identifie une correspondance significative entre la configuration actuelle et le pattern 1966-1968.

Projection du pattern 1966-1968 sur 2026-2028 :

| Phase | 1966-1968 | 2026-2028 (projection) |

|---|---|---|

| Sommet | Février 1966 (986) | Février 2026 (~49 000) |

| Point bas | Octobre 1966 (744) | Octobre 2026 (~37 000) |

| Amplitude correction | -25 % en 8 mois | -25 % en 8 mois |

| Retour au sommet | Décembre 1968 (961) | Fin 2028 (~49 000) |

Cette projection suggère :

- Une correction de -25 % entre janvier et octobre 2026

- Un point bas autour de 37 000 points à l’automne 2026

- Un retour vers les niveaux actuels fin 2028

Ce scénario n’est pas un krach au sens spectaculaire du terme. C’est une correction significative mais ordonnée, suivie d’une reprise qui ramène l’indice à son point de départ après trois ans. Pour les investisseurs de long terme, ce serait une période de stagnation frustrante mais non catastrophique.

Niveau de confiance : Cette projection repose sur une hypothèse de répétition historique. Elle n’a pas valeur de prévision certaine mais constitue un scénario de travail cohérent avec l’analyse technique et macroéconomique.

4.3 — Trois voies de résolution structurelle

Au-delà de la correction technique à court terme (2026-2028), la question fondamentale reste : comment se résout une anomalie quadratique vieille de 140 ans ?

Trois voies sont théoriquement possibles :

Voie 1 — Persistance de l’anomalie (probabilité élevée)

La correction de type 1966-1968 se produit, mais les fondamentaux de la bipolarisation restent intacts. Après le retour vers les sommets (fin 2028), la trajectoire quadratique reprend. Le taux de croissance continue d’accélérer, passant de 9 % à 10 %, puis 11 %.

Dans ce scénario, l’inflation persistante (3-5 %/an) pourrait même aggraver la bipolarisation si les salaires ne suivent pas — une inflation « spoliatrice » qui érode le pouvoir d’achat des classes moyennes tout en protégeant les détenteurs d’actifs.

C’est le scénario par défaut — celui qui se produit si rien ne change structurellement.

Voie 2 — Rééquilibrage social (probabilité faible)

Un événement majeur force un rééquilibrage structurel des richesses : crise sociale profonde, révolution fiscale, rupture politique. Les mécanismes de concentration (fiscalité du capital, transmission patrimoniale, QE) sont remis en cause.

Dans ce scénario, le Dow Jones reviendrait à une croissance linéaire de l’ordre de 5 %/an — reflétant à nouveau une création de richesse collective plutôt qu’une concentration.

Ce scénario est souhaitable mais historiquement rare. Les rééquilibrages structurels ne surviennent généralement qu’après des crises majeures — et rarement par choix politique délibéré.

Voie 3 — Inflation redistributive (probabilité très faible)

Une inflation soutenue (4-5 %/an) pendant 15-20 ans, combinée à des salaires qui suivent cette inflation (comme pendant les Trente Glorieuses), éroderait progressivement les excès de valorisation en termes réels sans correction nominale brutale.

Le Dow pourrait continuer à monter nominalement (satisfaisant psychologiquement les détenteurs d’actifs), mais sa valeur réelle stagnerait (corrigeant l’anomalie en termes de pouvoir d’achat).

Ce scénario supposerait un renversement du rapport de force capital/travail qui semble improbable dans les conditions actuelles : syndicats faibles, mondialisation, automatisation, idéologie anti-inflationniste des banques centrales.

CINQUIÈME PARTIE : PERSPECTIVES POUR L’INVESTISSEUR EUROPÉEN

5.1 — L’effet devise : le prisme EUR/USD

Pour un investisseur européen, la performance du Dow Jones ne se mesure pas en dollars mais en euros. L’évolution du taux de change EUR/USD peut amplifier ou annuler la performance de l’indice.

Comme nous l’avons analysé dans notre étude sur les cycles EUR/USD, la parité euro-dollar évolue selon des cycles de 13 à 15 ans. Le creux de septembre 2022 (0,9532) pourrait marquer le début d’un nouveau cycle long haussier de l’euro, avec des objectifs entre 1,35 et 1,60 à horizon 2028-2029.

Scénarios devise selon la politique Fed/Warsh :

| Scénario Fed | Impact dollar | Impact performance EUR |

|---|---|---|

| Warsh faucon (taux hauts) | Freine la baisse du dollar | Performance EUR moins amplifiée |

| Warsh colombe (baisses agressives) | Accélère la baisse du dollar | Performance EUR amplifiée à la hausse |

| Instabilité institutionnelle | Dollar volatile | Volatilité amplifiée |

En cas de correction du Dow de -25 % combinée à un affaiblissement du dollar de -10 % (scénario Warsh colombe), la perte pour un investisseur européen atteindrait environ -32 %. À l’inverse, une correction de -25 % avec un dollar se renforçant de +10 % (scénario Warsh faucon) limiterait la perte à environ -17 %.

5.2 — Recommandations stratégiques

Pour les investisseurs long terme exposés au marché américain :

Réduire tactiquement l’exposition aux actions américaines de 10-20 % paraît prudent dans la configuration actuelle. Non pas parce qu’un krach est certain, mais parce que le ratio rendement/risque s’est significativement dégradé avec le contact de la résistance haute du canal 140 ans.

Diversifier vers d’autres zones géographiques (Europe, marchés émergents) ou d’autres classes d’actifs (obligations de haute qualité, or) permet de réduire la dépendance à la trajectoire quadratique américaine.

Conserver une réserve de liquidités (10-15 % du portefeuille) offre la flexibilité de renforcer les positions en cas de correction significative. Un point d’entrée à 37 000 points (notre projection de point bas) offrirait un potentiel de rebond de +35 % vers les niveaux actuels.

Pour les nouveaux entrants :

Éviter d’entrer massivement au niveau actuel (~49 000) semble raisonnable. L’indice se trouve au contact de résistances majeures sur plusieurs horizons temporels.

Privilégier une stratégie d’entrée progressive (DCA — Dollar Cost Averaging) permet de lisser le risque de timing. Des versements mensuels réguliers sur 12-24 mois réduisent l’impact d’une éventuelle correction à court terme.

Attendre une correction de 15-20 % avant d’investir des montants significatifs offrirait un meilleur point d’entrée, mais expose au risque de « rater » la hausse si la correction ne se matérialise pas.

Signaux à surveiller :

- Japon : Toute accélération de la normalisation monétaire de la BoJ ou appréciation rapide du yen

- Fed : Confirmation de Warsh, premières déclarations de politique monétaire, évolution de l’enquête DOJ

- Technique : Cassure du support et de la médiane du canal post-2009 (~47 000 points) confirmerait le scénario correctif

5.3 — L’or comme alternative

Dans un contexte d’incertitude sur la trajectoire du Dow Jones et de remise en cause potentielle de la politique monétaire américaine, l’or retrouve son attrait séculaire.

Comme nous l’avons analysé dans notre étude sur les 55 ans de cycles de l’or, le métal jaune a lui-même connu une accélération remarquable depuis 2022 (+157 % en 3 ans), porté par la dédollarisation des BRICS et la militarisation des réserves de change. Sa valeur déflatée a dépassé pour la première fois depuis 45 ans le pic historique de 1980.

L’or présente une corrélation historiquement faible avec les actions américaines, particulièrement en période de stress. Une allocation de 10-15 % du portefeuille en or physique ou ETF adossés à l’or physique offre une diversification contre le risque de correction du Dow et contre le scénario d’inflation spoliatrice.

Paradoxalement, l’or et le Dow Jones présentent tous deux une anomalie similaire : une accélération de leur progression depuis 2009, alimentée par les politiques monétaires non conventionnelles. Si ces politiques sont remises en cause (scénario Warsh faucon), les deux actifs pourraient corriger simultanément. C’est un risque à intégrer dans l’allocation.

Conclusion : Le Dow Jones, miroir d’une société

L’analyse de 140 ans de données du Dow Jones révèle une anomalie qui transcende la simple analyse technique : une croissance quadratique qui n’a cessé d’accélérer depuis 1885, passant d’un taux de 1,4 % par an à près de 10 % aujourd’hui.

Cette anomalie n’est pas un dysfonctionnement du marché. C’est son fonctionnement normal dans une économie où les gains de productivité et les injections monétaires sont captés de façon croissante par les détenteurs d’actifs plutôt que partagés avec l’ensemble de la population. Le Dow Jones n’est plus un indicateur de prospérité collective — il est devenu le baromètre d’une bipolarisation économique structurelle.

La convergence actuelle de trois signaux — tension technique extrême sur le canal 140 ans, normalisation monétaire japonaise menaçant le carry trade, et incertitude politique autour de la Fed — crée les conditions d’une correction de type 1966-1968. Notre projection suggère un point bas autour de 37 000 points à l’automne 2026, suivi d’un retour vers les niveaux actuels fin 2028.

Mais cette correction technique, si elle se matérialise, ne résoudra probablement pas l’anomalie fondamentale. Les forces qui alimentent la bipolarisation — fiscalité favorable au capital, transmission patrimoniale, accès asymétrique aux marchés, politiques monétaires non conventionnelles — restent intactes. Après la respiration de 2026-2028, la trajectoire quadratique pourrait reprendre de plus belle.

Seul un rééquilibrage structurel des richesses inverserait durablement cette dynamique. L’histoire nous enseigne que de tels rééquilibrages ne surviennent qu’après des crises majeures — la Grande Dépression a engendré le New Deal, la Seconde Guerre mondiale a préparé les Trente Glorieuses. Espérer un rééquilibrage par choix politique délibéré, sans crise préalable, relève probablement du vœu pieux.

Quant à la possibilité d’une inflation redistributive « à la 1970 » — une érosion douce des excès par des prix en hausse mais des salaires qui suivent — elle supposerait un renversement du rapport de force entre capital et travail que rien ne laisse présager dans les conditions actuelles.

Pour l’investisseur européen, cette analyse suggère une prudence tactique sur les marchés américains sans remettre en cause l’exposition stratégique de long terme. Le Dow Jones pourrait très bien poursuivre sa trajectoire quadratique pendant encore une décennie ou deux. Mais les risques asymétriques actuels — potentiel limité à la hausse, risque significatif à la baisse — justifient une réduction temporaire de l’exposition et une diversification vers l’or et d’autres zones géographiques.

La question fondamentale que pose l’anomalie quadratique du Dow Jones n’est pas technique — elle est politique et sociale. Jusqu’où une société peut-elle tolérer une concentration croissante des richesses avant qu’un rééquilibrage ne s’impose ? Le marché boursier américain ne répondra pas à cette question. Il se contentera d’en refléter l’évolution, fidèlement, mathématiquement, inexorablement.

Sources : Modélisation statistique (calculs de l’auteur), données macroéconomiques (Federal Reserve, Bureau of Labor Statistics), analyses géopolitiques (Fed, BoJ, sources citées dans l’article).

Note méthodologique : Les modèles quadratique et linéaire ont été calculés sur données hebdomadaires du Dow Jones du 27 février 1885 au 30 janvier 2026. La projection de type 1966-1968 repose sur un algorithme de reconnaissance de formes comparant les configurations techniques historiques.

Avertissement : Cette analyse ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Les projections présentées sont des hypothèses de travail fondées sur des modèles historiques, non des prévisions certaines. L’investissement en actions comporte un risque de perte en capital. Consultez un conseiller financier avant toute décision d’investissement significative.

Poster un Commentaire