Introduction

L’indice MERVAL, baromètre de la Bourse de Buenos Aires, incarne comme nul autre la dichotomie entre performance locale spectaculaire et réalité pour les investisseurs internationaux. Cette analyse technique et macroéconomique sur près de deux décennies (2007-2025) révèle un paradoxe saisissant : alors que l’indice a multiplié par 1 227 sa valeur en pesos depuis juin 2007, il affiche une multiplication par 3,1 en euros pour la même période.

Vous préférez écouter ? Voici la version audio du résumé 👇

Première surprise : cette performance de +209% en euros surpasse largement le CAC 40 français (+29% sur la même période : du 01/06/2007 au 21/11/2025). Pour un investisseur européen, le MERVAL s’est révélé 2,4 fois plus performant que l’indice phare de la Bourse de Paris entre 2007 et 2025.

L’année 2023 restera dans les annales comme un tournant historique : le MERVAL franchit pour la première fois la barre symbolique des 2 000 euros en décembre, porté par une envolée de +466% en deux ans et demi. Mais cette performance éclair fut immédiatement suivie d’un des plus violents chocs monétaires de l’histoire moderne : la dévaluation Milei de décembre 2023, qui effaça 57% de la valeur de l’indice en euros en trois semaines.

Aujourd’hui, à 1 683 euros (21 novembre 2025), le MERVAL se trouve à un carrefour critique. Le nouveau président ultralibéral Javier Milei parvient progressivement à stabiliser l’économie après sa thérapie de choc. La question centrale demeure : l’Argentine peut-elle sortir de son cycle infernal d’hyperinflation pour enfin offrir une performance durable aux investisseurs internationaux ?

Les cycles du MERVAL : l’histoire vue d’Europe

L’analyse des mouvements majeurs de l’indice révèle une structure cyclique d’une violence exceptionnelle. Le tableau ci-dessous présente les 23 cycles majeurs identifiés depuis juin 2007, calculés à partir de l’indice exprimé en euros :

Cycles longs du MERVAL (perspective européenne)

| Dates | Indice (Pesos) | Variations (%) | Indice (Euros) | Variations (%) | Durée phases (années) | Durée cycle (années) | Extrema |

|---|---|---|---|---|---|---|---|

| 01/06/2007 | 2 249 | – | 544,62 | – | – | – | Début |

| 21/11/2008 | 829 | -63,1% | 198,73 | -63,5% | 1,48 | – | Creux |

| 21/01/2011 | 3 648 | +340,0% | 689,16 | +246,8% | 2,17 | – | Sommet |

| 16/11/2012 | 2 283 | -37,4% | 372,86 | -45,9% | 1,82 | 3,99 | Creux |

| 26/09/2014 | 12 536 | +449,1% | 1 167,56 | +213,1% | 1,86 | – | Sommet |

| 26/12/2014 | 7 669 | -38,8% | 735,79 | -37,0% | 0,25 | 2,11 | Creux |

| 20/11/2015 | 14 174 | +84,8% | 1 370,18 | +86,2% | 0,90 | – | Sommet |

| 12/02/2016 | 11 276 | -20,4% | 683,32 | -50,1% | 0,23 | 1,13 | Creux |

| 19/01/2018 | 33 592 | +197,9% | 1 454,44 | +112,9% | 1,94 | – | Sommet |

| 31/08/2018 | 29 294 | -12,8% | 648,44 | -55,4% | 0,61 | 2,55 | Creux |

| 15/02/2019 | 37 470 | +27,9% | 868,73 | +34,0% | 0,46 | – | Sommet |

| 26/04/2019 | 30 001 | -19,9% | 598,07 | -31,2% | 0,19 | 0,65 | Creux |

| 12/07/2019 | 42 753 | +42,5% | 911,27 | +52,4% | 0,21 | – | Sommet |

| 30/08/2019 | 24 609 | -42,4% | 384,45 | -57,8% | 0,13 | 0,34 | Creux |

| 10/01/2020 | 42 740 | +73,7% | 644,17 | +67,6% | 0,36 | – | Sommet |

| 27/03/2020 | 24 059 | -43,7% | 339,61 | -47,3% | 0,21 | 0,57 | Creux |

| 07/08/2020 | 52 326 | +117,5% | 606,21 | +78,5% | 0,36 | – | Sommet |

| 23/04/2021 | 47 375 | -9,5% | 423,67 | -30,1% | 0,71 | 1,07 | Creux |

| 08/12/2023 | 941 830 | +1 888,0% | 2 398,58 | +466,1% | 2,63 | – | Sommet historique euro |

| 29/12/2023 | 929 704 | -1,3% | 1 039,67 | -56,7% | 0,06 | 2,68 | Creux (dévaluation Milei) |

| 10/01/2025 | 2 805 140 | +201,7% | 2 627,71 | +152,7% | 1,03 | – | Sommet |

| 19/09/2025 | 1 683 960 | -40,0% | 969,08 | -63,1% | 0,69 | 1,72 | Creux |

| 21/11/2025 | 2 761 615 | +64,0% | 1 683,48 | +73,7% | 0,17 | – | Position actuelle |

Ce que révèlent ces cycles

Du point de vue européen (en euros) :

- Phases haussières : variations de +34% à +466% (record en 2021-2023), durée moyenne de 1,1 an

- Phases baissières : corrections de -30% à -63%, rapides (22 jours à 1,8 an), durée moyenne de 7 mois

- Cycles ultra-courts : certains cycles complets ne durent que 4 à 7 mois (2019 – 2020)

- Performance totale : multiplication par 3,1 en 18 ans (en moyenne +6,3% annualisé)

Du point de vue argentin (en pesos) :

L’explosion nominale de 2 249 à 2 761 615 points (multiplication par 1 227, soit +43,5% annualisé en moyenne) traduit directement l’hyperinflation. L’indice ne monte pas réellement, il compense la destruction monétaire. Pour un investisseur argentin, détenir des actions devient une protection contre la dépréciation du peso – un mal nécessaire plutôt qu’un investissement de croissance.

L’écart révélateur :

- Performance en pesos : +122 700% sur 18 ans

- Performance en euros : +209% sur 18 ans

- Écart : -122 491 points de pourcentage, soit 99,8% de la performance locale absorbée par la dévaluation

Mais cette lecture brutale cache une réalité plus nuancée : avec +209%, le MERVAL euro bat largement le CAC 40 (+29%) sur la même période. L’investisseur européen qui aurait surmonté sa peur de l’Argentine aurait été largement récompensé.

L’effet change : comprendre le mécanisme

Le peso argentin : une dépréciation exponentielle

L’évolution du taux de change révèle l’ampleur de la dépréciation :

| Date | Euro/Peso | Dépréciation cumulée |

|---|---|---|

| 01/06/2007 | 0,2422 | – |

| 21/11/2008 | 0,2397 | -1,0% |

| 21/01/2011 | 0,1889 | -22,0% |

| 26/09/2014 | 0,0931 | -61,6% |

| 19/01/2018 | 0,0433 | -82,1% |

| 30/08/2019 | 0,0156 | -93,6% |

| 08/12/2023 | 0,0025 | -99,0% |

| 29/12/2023 | 0,0011 | -99,5% |

| 21/11/2025 | 0,0006 | -99,75% |

En clair : 1 euro valait 4,13 pesos en 2007, il en vaut 1 667 en novembre 2025 – une multiplication par 404 ou bien 1 peso valait 0,242 euro en 2007 et 0,0006 euro en novembre – une division par 404.

Les moments clés de l’histoire récente

2008-2011 : L’âge Kirchner et le boom des matières premières

Présidence de Cristina Kirchner, politique protectionniste, contrôle des changes progressif. Le boom chinois des matières premières soutient l’économie. L’indice bénéficie de l’euphorie mondiale post-crise.

2011-2015 : L’épuisement du modèle

Déficit budgétaire croissant, inflation officielle de 10-15% (en réalité 25-40%), scandale des statistiques falsifiées (INDEC (*1*)), multiplication des contrôles de change, écart croissant entre dollar officiel et « dollar blue » (marché noir). Les Argentins fuient massivement vers le dollar via les « cuevas » (bureaux de change clandestins).

(*1*) INDEC : Instituto Nacional de Estadística y Censos (Institut National de Statistiques et Recensements)

2015-2019 : Le pari Macri et ses désillusions

Élection de Mauricio Macri sur un programme libéral (décembre 2015). Levée immédiate des contrôles de change, dévaluation brutale, accord avec les créanciers. L’euphorie initiale se transforme en déception : inflation non maîtrisée, déficit persistant.

La crise du peso de 2018 : fuite massive de capitaux, le peso perd 49% face à l’euro, appel au FMI (crédit record de 57 milliards USD), taux directeur à 60%, récession.

Août 2019 : La panique des primaires. Victoire surprise du péronisme aux primaires présidentielles. Réaction des marchés : le peso chute de 25% en une semaine, le MERVAL perd 58% en euros en sept semaines.

2019-2023 : Le retour péroniste et la spirale inflationniste

Alberto Fernández président, Cristina Kirchner vice-présidente. COVID-19 : confinement strict (un des plus longs au monde), récession de -9,9%, plan d’aide massive financé par la planche à billets.

L’inflation explose : 51% (2021), 95% (2022), 211% (2023). Déficit budgétaire abyssal, réserves négatives, multiplication des taux de change (officiel, MEP, CCL, blue…). L’économie se dollarise de facto.

Les multiples taux de change argentins : une économie schizophrène

Lorsque le gouvernement impose des contrôles de change stricts – cepo cambiario (*2*), plusieurs taux coexistent :

- Officiel : Taux fixé par la Banque Centrale, artificiellement bas, accès très limité (quotas, autorisations)

- MEP (Mercado Electrónico de Pagos) : « Dollar Bourse » légal obtenu en achetant des obligations en pesos puis en les revendant en dollars

- CCL (Contado Con Liquidación) : Similaire au MEP mais pour les transferts internationaux hors d’Argentine

- Blue : Marché noir, coté dans les « cuevas » (bureaux de change clandestins), le plus cher

Exemple typique en 2023 : taux officiel à 400 pesos/dollar, MEP à 700 (+75%), CCL à 750 (+87%), blue à 900 (+125%). Cette multiplication des taux crée une économie parallèle où personne ne sait quel est le « vrai » prix du dollar. Les entreprises et particuliers jonglent entre ces différents marchés pour obtenir des devises, créant une complexité kafkaïenne et une incertitude permanente.

Le paradoxe : entre avril 2021 et décembre 2023, le MERVAL explose de +1 888% en pesos. Ce n’est pas de la croissance, c’est un mécanisme de défense. Les Argentins fuient vers la Bourse comme refuge anti-inflation.

(*2*) : Le « cepo cambiario » : le carcan des changes argentin

Le terme « cepo » (littéralement « carcan ») désigne l’ensemble des contrôles stricts sur les devises étrangères imposés par le gouvernement argentin pour éviter la fuite des capitaux et la chute du peso.

Quand le cepo est en vigueur :

- Les particuliers ne peuvent acheter que des quantités limitées de dollars (quotas mensuels de 200 à 500 USD)

- Les entreprises doivent obtenir des autorisations gouvernementales pour importer ou accéder aux devises

- Les transferts internationaux sont bloqués ou très limités

- Obligation pour les exportateurs de vendre leurs dollars au taux officiel sous-évalué

Conséquence directe : création d’un marché noir florissant (dollar blue) où le dollar se négocie 50% à 100% plus cher que le taux officiel. Le cepo crée une économie à deux vitesses et alimente la corruption.

La « levée du cepo » (suppression de ces restrictions) est un objectif majeur mais très risqué : si elle intervient trop tôt, elle peut déclencher une fuite massive de capitaux et l’effondrement du peso. Le timing est crucial.

Décembre 2023 : La dévaluation Milei – Le choc le plus violent

10 décembre : investiture de Javier Milei, candidat ultralibéral autoproclamé « anarcho-capitaliste », élu avec 55,7% sur un programme radical (dollarisation, fermeture de la Banque Centrale, suppression des ministères).

12 décembre : son ministre de l’Économie Luis Caputo annonce une dévaluation choc de 54%. L’euro passe de 395 à 885 pesos en une nuit.

Programme de choc : suppression des subventions (-20 milliards USD, 5% du PIB), gel des investissements publics, réduction de 9 ministères, élimination du déficit budgétaire.

Impact sur le MERVAL : en trois semaines (08/12 au 29/12/2023), l’indice perd 57% en euros (-1,3% en pesos). Le sommet historique de 2 398 euros s’effondre à 1 040 euros.

Résultat immédiat : inflation mensuelle à 25,5% (décembre 2023), récession avec une pauvreté à 52,9% (S1 2024) avant de redescendre à 31,6% (S1 2025).

2024-2025 : La tentative de stabilisation

Premiers résultats du programme Milei :

- ✅ Excédent budgétaire maintenu

- ✅ Inflation ramenée de 25% mensuel à 3,7% (mars 2025), et vers 2-3% fin 2025

- ✅ Réserves brutes redevenues positives

- ✅ Pauvreté en forte baisse : pic à 52,9% (S1 2024), puis chute à 31,6% (S1 2025), indigence extrême à 6,9%

- ❌ Récession de -1,7% en 2024

Le marché rebondit : +152,7% en euros (décembre 2023 à janvier 2025). Puis correction de -63,1% (janvier-septembre 2025), suivie d’un nouveau rebond de +73,7% (septembre-novembre 2025).

Signe encourageant : sur cette dernière phase, la performance en euros (+73,7%) dépasse celle en pesos (+64%), témoignant d’une légère stabilisation du peso.

L’analyse graphique : trois canaux, trois histoires

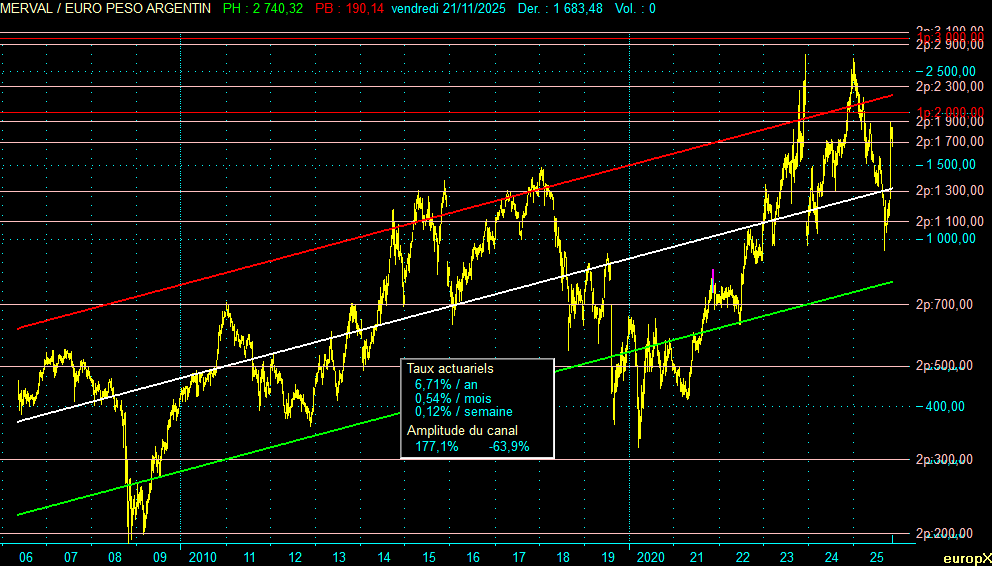

Graphique 1 : MERVAL en euros – Un canal ascendant à +6,71% par an

Le MERVAL exprimé en euros révèle un canal ascendant structurel de long terme, avec une progression annualisée de +6,71% sur 18 ans.

Caractéristiques techniques :

- Canal ascendant : bornes supérieure et inférieure bien définies depuis 2007

- Amplitude : +177% (borne inférieure → supérieure) et -64% (supérieure → inférieure)

- Position actuelle (1 683 EUR) : partie médiane-haute du canal

- Résistance majeure : 2 000-2 300 EUR

- Support critique : 1 100-1 300 EUR (partie médiane-basse du canal)

Ce que ce graphique démontre :

Contrairement à l’image chaotique que l’on pourrait avoir de l’Argentine, le MERVAL en euros suit une tendance haussière structurelle. Les phases de panique (2008, 2012, 2018-2019, 2020, 2023) créent des points d’entrée dans la zone inférieure du canal, suivis de rebonds puissants vers la zone supérieure.

Performance comparable au CAC 40 de juin 2007 à novembre 2025 ?

- MERVAL euro : +209%, soit +6,3% annualisé

- CAC 40 : +29%, soit +1,5% annualisé

- Surperformance du MERVAL : +180 points

Pour un investisseur européen patient et capable d’encaisser la volatilité, le MERVAL s’est révélé 2,4 fois plus performant que le marché français sur cette période.

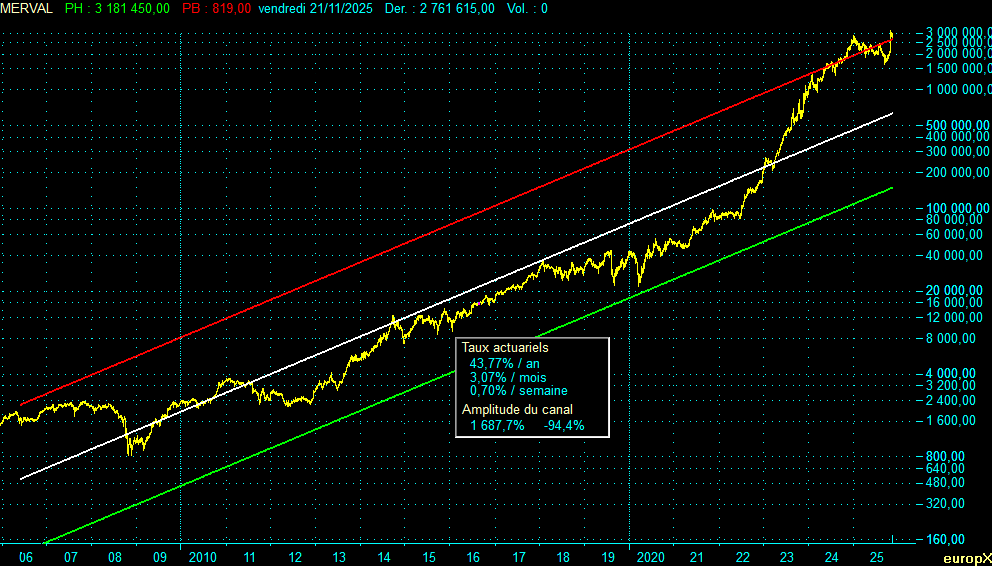

Graphique 2 : MERVAL en pesos – Une exponentielle à +43,77% par an

Le MERVAL en pesos suit une courbe exponentielle haussière dans un canal de progression annualisée de +43,77% – un chiffre qui semble extraordinaire mais qui ne reflète qu’une chose : l’hyperinflation.

Pourquoi cette explosion nominale ?

De 2 249 points (2007) à 2 761 615 points (2025), l’indice a été multiplié par 1 227. Mais cette « performance » est purement nominale (sans ajustement de l’inflation) : si les prix doublent chaque année, l’indice double aussi mécaniquement.

Le MERVAL comme valeur refuge pour les Argentins :

Face à une inflation de 50% à 211% par an, les Argentins qui le peuvent placent leur épargne en actions. Les entreprises cotées, qui facturent en partie en dollars ou qui ont des actifs réels, offrent une protection relative. Résultat : une demande artificielle qui propulse l’indice en pesos, déconnectée des fondamentaux économiques.

Performance réelle pour un Argentin :

En tenant compte de l’inflation cumulée (~99% de destruction du pouvoir d’achat), un investisseur argentin ayant détenu le MERVAL depuis 2007 a probablement conservé son pouvoir d’achat, voire gagné 10-20% en termes réels – bien mieux que de laisser l’argent sur un compte bancaire (destruction totale).

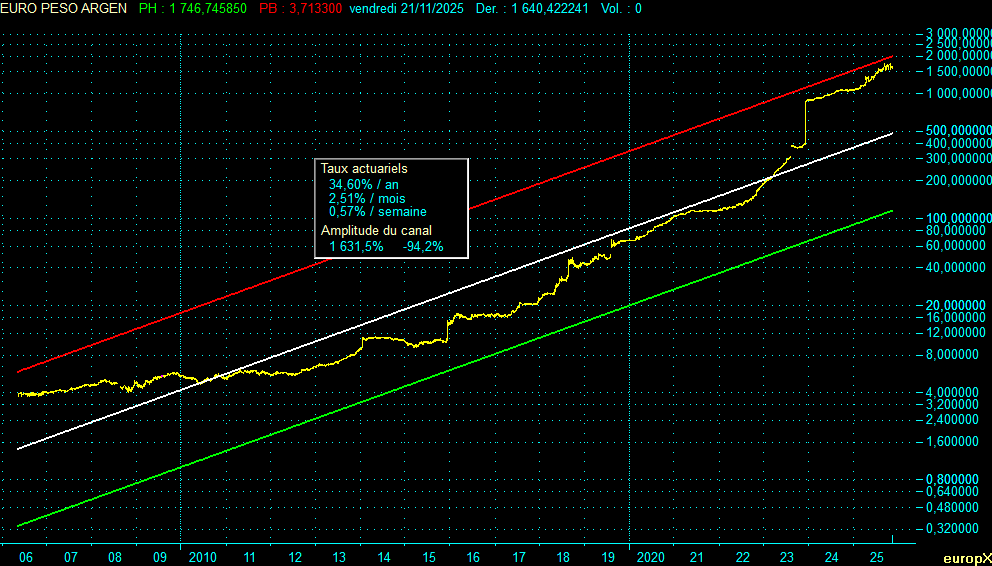

Graphique 3 : Euro/Peso – La spirale inflationniste à +34,60% par an

Le taux de change euro/peso suit lui aussi une exponentielle ascendante avec une dépréciation annualisée du peso de +34,60%.

Ce que ce graphique révèle :

La relation entre les trois taux n’est pas une simple soustraction, mais une composition géométrique. Pour un investisseur européen :

Performance en euro = (Performance en peso) / (Dépréciation du peso) - 1

Performance en euro = (1 + 43,77%) / (1 + 34,60%) - 1

Performance en euro = 1,4377 / 1,3460 - 1 = 6,81%

Ce calcul théorique aboutit à 6,81%, très proche des 6,71% observés sur le graphique du MERVAL en euros. Le léger écart (0,10 point) provient de la méthode de calcul : les pentes des canaux (+6,71%, +43,77%, +34,60%) sont déterminées par régression logarithmique sur l’ensemble des données historiques, et non par une simple moyenne géométrique. Cette méthode statistique capture mieux la tendance de fond en lissant les variations.

L’hyperinflation visualisée :

Un euro valait 4,13 pesos en 2007, il en vaut 1 667 aujourd’hui. La courbe montre une accélération ces dernières années (2019-2023), mais un léger ralentissement depuis la dévaluation Milei (pente moins raide en 2024-2025).

Le rôle de la Bourse comme refuge :

Ce graphique explique pourquoi le MERVAL explose en pesos : c’est la seule manière pour les Argentins de ne pas être totalement ruinés par la destruction monétaire. La Bourse devient une composante essentielle du système économique argentin – non pas comme moteur de financement, mais comme mécanisme de survie patrimoniale.

Position actuelle et perspectives

Où en sommes-nous ?

Au 21 novembre 2025, le MERVAL se situe à 1 683 euros, soit :

- Dans le canal ascendant : partie médiane-haute, +73,7% depuis le creux de septembre

- Sous le sommet historique : -30% par rapport au pic de décembre 2023 (2 399 EUR)

- Au-dessus des creux de panique : +74% depuis septembre, +62% depuis le creux post-dévaluation

Configuration technique : rebond technique vigoureux, mais résistance majeure à 2 000-2 300 euros.

Scénario central : poursuite de la hausse dans le canal (probabilité 60%)

Arguments favorables :

- Programme Milei maintenu : excédent budgétaire, inflation en décrue (de 25% à 2-3% mensuel)

- Réserves de change positives, levée progressive du contrôle des changes

- Popularité de Milei résiliente (~50%), opposition péroniste divisée. En octobre 2025, Milei remporte largement les élections législatives de mi-mandat avec 40,7% des voix, quasi-triplant sa base parlementaire (de 37 à 101 députés sur 257). Cette victoire, qui déjoue les sondages, lui donne les moyens de poursuivre son programme de réformes sur les deux années restantes de son mandat. L’opposition péroniste, battue même dans ses bastions traditionnels comme la province de Buenos Aires, sort affaiblie et fragmentée de ce scrutin.

- Demande mondiale en matières premières (soja, lithium, gaz de Vaca Muerta)

- Configuration technique haussière : support vers 1 000 EUR tient

Catalyseurs potentiels :

- Accord FMI favorable (refinancement dette)

- Poursuite désinflation vers 30-50% annuel (vs 211% en 2023)

- Retour croissance économique (+3% à +5% prévu 2025-2026)

- Investissements étrangers (énergie, mines)

Objectifs techniques 1-2 ans :

- Court terme : 1 800-2 000 EUR (+7% à +19%)

- Moyen terme : test sommet historique 2 200-2 400 EUR (+31% à +43%)

- Condition : pas de nouvelle dévaluation brutale

Scénario optimiste : stabilisation durable (probabilité 20%)

Conditions :

- Milei réussit la quadrature : inflation <30% annuel + croissance + pas d’explosion sociale

- Dollarisation partielle réussie

- Accord FMI très favorable

- Investissements massifs dans ressources naturelles

Objectif euro : 2 800-3 500 EUR (+66% à +108% en 2-3 ans)

Probabilité faible car : L’Argentine a échoué à chaque tentative de stabilisation depuis 70 ans (référence : convertibilité Menem 1991-2001, qui s’est terminée par le défaut de 2001 et le chaos de 2002).

Scénario pessimiste : retour du chaos (probabilité 20%)

Catalyseurs :

- Perte de soutien parlementaire (défections au sein de La Libertad Avanza), blocages institutionnels

- Mobilisations sociales massives

- Retour anticipé des péronistes, renversement de l’austérité

- Nouvelle fuite de capitaux, résurgence inflation

Impact : Retour vers 600-800 EUR (-40% à -50%)

Signal d’alerte : Cassure support 1 000 EUR avec volumes

Comparaison CAC 40 : investir sur l’Argentine, plus risqué… mais plus rentable

Le tableau comparatif sur 18 ans est édifiant :

| Critère | MERVAL (EUR) | CAC 40 |

|---|---|---|

| Performance totale | +209% | +29% |

| Performance annualisée | +6,3% | +1,5% |

| Volatilité | élevée | comparable |

| Correction maximale | -63% | -60% (2008) |

| Nombre de cycles | 10 en 18 ans | ~4 cycles |

| Durée moyenne cycle | 1-2 ans | 3-5 ans |

| Dividendes | ~2-3% | ~3-4% |

Ce qu’il faut retenir :

- Performance supérieure (*3*) : Le MERVAL EUR bat le CAC 40 par un facteur 2,4 sur la période étudiée

- Volatilité comparable : Mais au prix de cycles plus nombreux

- Corrections comparables : Les creux de panique sont aussi profonds que ceux du CAC 40

- Psychologie inverse : Quand le CAC 40 corrige de -10%, les investisseurs paniquent. En Argentine, une baisse de -50% est une opportunité d’achat

(*3*) Depuis le creux de mars 2009, l’écart s’est réduit : pente de 7,2%/an pour le MERVAL EUR contre 5,5% pour le CAC 40.

Pour qui est adapté le MERVAL ?

- ❌ Investisseur prudent cherchant la stabilité

- ✅ Investisseur capable d’encaisser la volatilité

- ✅ Approche de diversification (5-10% du portefeuille émergents)

- ✅ Vision long terme (10+ ans) pour lisser les cycles

- ✅ Achats progressifs aux creux de panique

La leçon de 18 ans :

Un investisseur européen qui aurait investi 10 000 EUR en juin 2007 aurait aujourd’hui :

- Sur le MERVAL : 30 900 EUR (+209%)

- Sur le CAC 40 : 12 900 EUR (+29%)

- Gain différentiel : +18 000 EUR

Mais il aurait dû surmonter psychologiquement : 11 corrections de -30% à -63%, la panique de 2019 (-58% en 7 semaines), la dévaluation Milei (-57% en 3 semaines).

Conclusion : l’Argentine, plus performante que le CAC 40 pour qui sait attendre

L’analyse de 18 ans de données aboutit à un constat contre-intuitif : malgré l’hyperinflation, les crises politiques et les effondrements monétaires, le MERVAL en euros a surperformé le CAC 40 français par un facteur 2,4.

Pour un investisseur européen, la question n’est donc pas « faut-il éviter l’Argentine ? » mais « suis-je capable de gérer la volatilité extrême pour capturer la surperformance ? »

Les trois piliers de l’investissement sur le MERVAL

1. Le canal ascendant est réel (+6,71%/an en euros)

Ce n’est pas une illusion statistique. Sur 18 ans, à travers 5 présidents, 3 crises majeures, 2 défauts souverains, le MERVAL en euros a maintenu sa tendance haussière. Les creux successifs sont de plus en plus hauts, les sommets aussi.

2. Les crises créent les opportunités

Tous les grands creux (2008, 2012, 2016, 2019, 2020, 2023) ont été suivis de rebonds de +33% à +466% en 1-3 ans. La clé : acheter la panique et vendre l’euphorie).

Le moment Milei : opportunité ou piège ?

Le pari Milei : Acheter aujourd’hui, c’est parier sur la réussite de sa stabilisation. Probabilité : 60% selon nos scénarios (central + optimiste). Rendement espéré : +20% à +80% sur 2-3 ans.

L’alternative prudente : Attendre la prochaine panique (retour vers 1 000 EUR ou moins) pour entrer avec une marge de sécurité maximale.

Positionnement recommandé

Pour l’investisseur équilibré :

- Allocation : 5-10% du portefeuille émergents

- Méthode : Achats progressifs (DCA) sur 12-24 mois

- Points d’entrée privilégiés : zones 1 000-1 200 EUR

- Horizon : 5-10 ans minimum

Pour l’investisseur prudent :

- Attendre confirmation stabilisation durable (inflation <30% pendant 2 ans)

- Ou accepter que le CAC 40 est suffisant pour un profil défensif

Les signaux à surveiller

🟢 Signaux positifs (confirmeraient poursuite hausse) :

- Inflation mensuelle <2% pendant 6 mois

- Levée cepo sans fuite capitaux

- PIB +3% en 2026

- MERVAL franchit 2 400 EUR et tient 3 mois

🔴 Signaux d’alerte (invalideraient scénario haussier) :

- Retour inflation >5% mensuel

- Nouvelle dévaluation >30%

- Cassure 1 000 EUR avec volumes

Épilogue : La France, la nouvelle Argentine… protégée par l’euro ?

Une note finale, légèrement provocatrice : pendant que les investisseurs scrutent avec inquiétude les errements monétaires argentins, la France accumule silencieusement les déséquilibres qui ont fait la célébrité de Buenos Aires.

Les similitudes troublantes :

- Dette publique : France 113 % du PIB (fin 2024), Argentine ~85-90 % du PIB fin 2023 avant ses crises

- Déficit budgétaire : France -5,8 % du PIB (2024), record depuis la crise COVID

- Statistiques enjolivées : Bruno Le Maire a reconnu en avril 2024 avoir « secrètement alerté Macron » sur la dérive des comptes publics sans l’annoncer aux Français – un petit parfum d’INDEC version française ?

- Dépenses publiques : 57,2 % du PIB en France, record parmi les pays développés

- Pensée magique : Comme en Argentine, la classe politique française pense pouvoir dépenser indéfiniment sans conséquences

La différence cruciale :

l’euro La France ne peut pas imprimer de la monnaie pour financer son déficit. L’euro joue le rôle de camisole monétaire que l’Argentine n’a jamais eue. C’est à la fois une contrainte (pas de dévaluation compétitive) et une protection (pas d’hyperinflation possible).

Mais pour combien de temps ?

Si la France continue sur sa trajectoire (déficit à -5 % à -6 %, dette à 120 % puis 130 % du PIB d’ici 2030, selon la Cour des comptes), viendra le moment où les marchés exigeront des taux d’intérêt « argentins » pour financer la dette française. À 6 % de taux, avec 3 300 milliards de dette, les intérêts annuels atteindraient 198 milliards d’euros – soit plus que le budget de l’Éducation Nationale.

La leçon argentine pour la France :

L’Argentine n’a pas sombré en un jour. C’est l’accumulation de décennies de laxisme budgétaire, de corporatisme, de clientélisme politique, de refus des réformes structurelles qui a conduit au désastre.

La France a l’euro pour retarder l’échéance. Mais les lois de l’économie finissent toujours par s’imposer.

Peut-être qu’un jour, les investisseurs se diront : « Qui était vraiment l’émergent, dans cette histoire ? »

Analyse réalisée sur la base des données hebdomadaires du MERVAL de juin 2007 à novembre 2025, et du taux de change EUR/ARS. Les performances passées ne préjugent pas des performances futures. Cette analyse technique et macro ne constitue pas un conseil en investissement.

Poster un Commentaire