En résumé : Entre septembre 2025 et janvier 2026, or, argent, platine et cuivre ont progressé de concert, portés par une même vague de dédollarisation, d’achats de banques centrales et d’anticipations monétaires. Le 30 janvier 2026, un krach violent et simultané les a brutalement corrigés. Puis, le 28 février 2026 à l’aube, une nouvelle d’une magnitude sans précédent a changé la donne : les États-Unis et Israël ont lancé des frappes militaires majeures sur l’Iran, déclenchant une riposte en cours dans l’ensemble du Golfe. La question posée dans notre analyse algorithmique du 8 février — 2026 répète-t-elle 1980 ? — vient de recevoir un début de réponse inattendu.

Vous préférez écouter ? Voici la version audio du résumé 👇

I. Données techniques — État des canaux au 27 février 2026

Les quatre graphiques ci-dessous synthétisent la position de chaque métal dans son canal de tendance à court terme (6 mois), établi sur les cours de clôture quotidiens.

| Métal | Support (PB) | Médiane | Résistance (PH) | Dernier cours | Rendement annualisé | Amplitude canal |

|---|---|---|---|---|---|---|

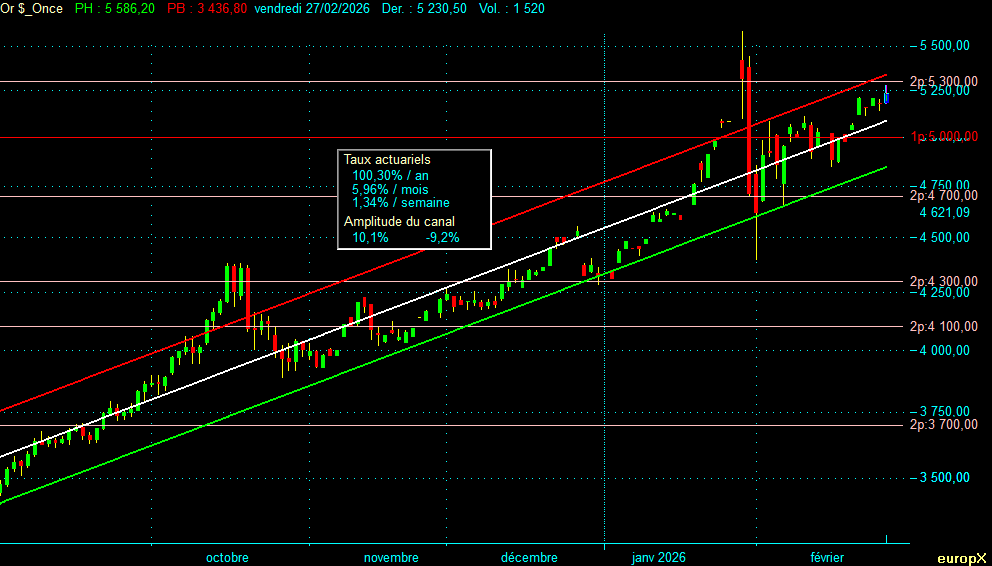

| Or ($/once) | 4 855 $ | 5 090 $ | 5 345 $ | 5 230 $ | +100 %/an | ± 10 % |

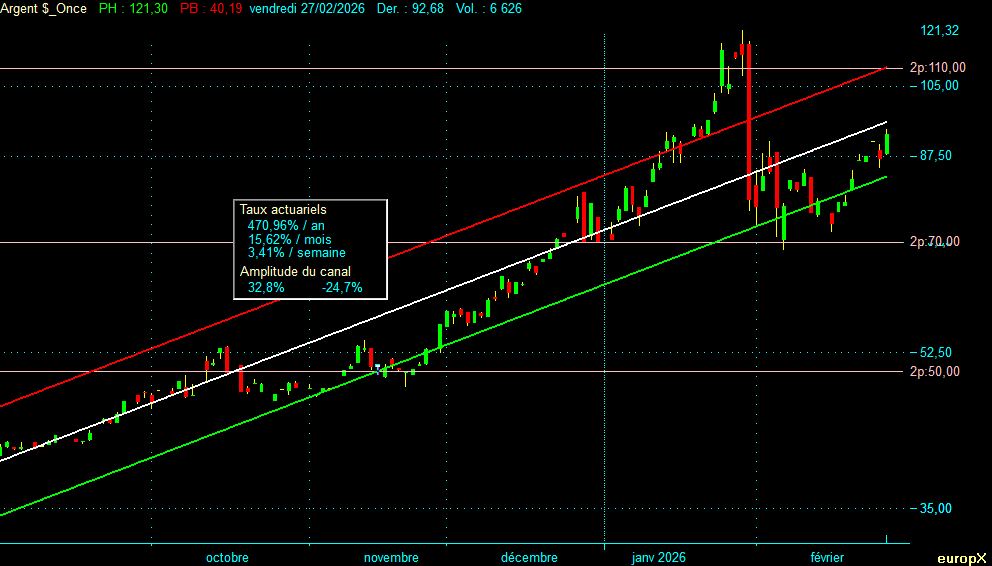

| Argent ($/once) | 83,2 $ | 96,1 $ | 110,3 $ | 92,68 $ | +471 %/an | ± 29 % |

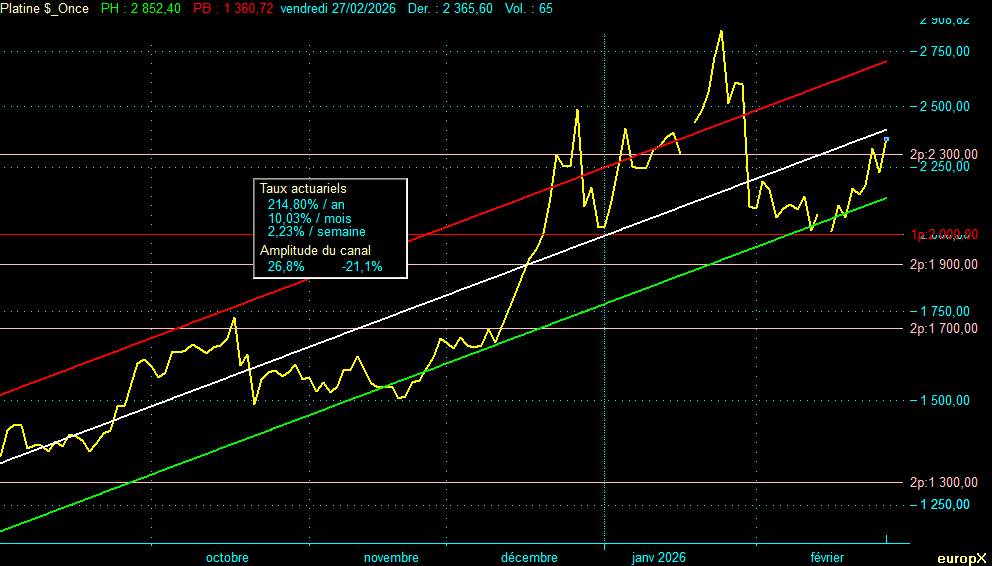

| Platine ($/once) | 2 130 $ | 2 405 $ | 2 700 $ | 2 365 $ | +215 %/an | ± 24 % |

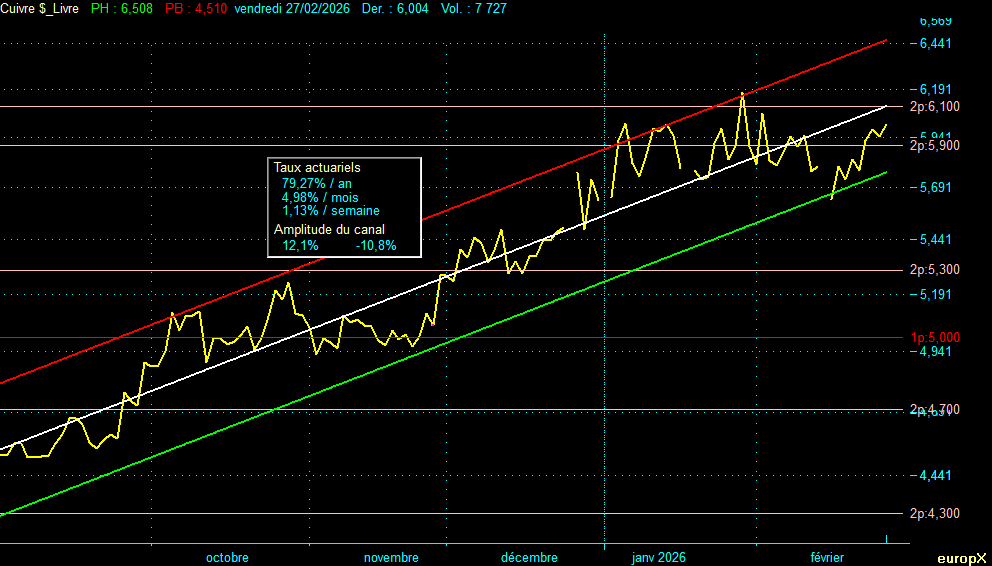

| Cuivre ($/livre) | 5,77 $ | 6,10 $ | 6,46 $ | 6,004 $ | +79 %/an | ± 11 % |

Lecture : L’or évolue en zone haute de canal (entre médiane et résistance), légèrement en retrait du record de 5 595 $ du 29 janvier. L’argent, le platine et le cuivre se trouvent tous les trois en zone basse-médiane, encore en phase de digestion après le krach du 30 janvier.

Pour une analyse technique approfondie de l’or sur 57 ans, voir notre article Or — Analyse des canaux techniques : projection 10 000 $. Pour l’argent, le platine et le cuivre dans leurs contextes longs, voir respectivement : Argent 55 ans, Platine 57 ans, Cuivre 55 ans.

II. Analyse macroéconomique — Six mois de convergence

1. Le moteur commun : la grande méfiance monétaire

Pour comprendre la hausse simultanée de quatre métaux aux logiques fondamentales très différentes entre septembre 2025 et janvier 2026, il faut identifier le dénominateur commun : une méfiance croissante et généralisée à l’égard du système monétaire dominant.

Pour la première fois depuis trente ans, les banques centrales détiennent collectivement plus d’or que de bons du Trésor américain dans leurs réserves. Les achats souverains atteignent un rythme d’environ 1 000 tonnes par an, portés par la Chine, la Russie et la Turquie. Ce n’est pas de la spéculation : c’est une réallocation stratégique de long terme.

La Réserve fédérale a enclenché son cycle de baisse des taux à partir de la conférence de Jackson Hole fin août 2025, quand Jerome Powell a officiellement signalé le tournant accommodant. L’or, qui ne produit pas de rendement, devient mécaniquement plus attractif à mesure que les taux réels baissent. La BCE a suivi la même trajectoire. Les 64 milliards de dollars de flux vers les ETF or en 2025 témoignent de la massification de ce mouvement, qui ne concerne plus seulement les banques centrales mais aussi les investisseurs institutionnels et individuels.

L’environnement géopolitique a fourni l’accélérateur. Le retour de Donald Trump à la Maison-Blanche a réintroduit une incertitude structurelle sur le rôle du dollar : menaces tarifaires tous azimuts, attaques répétées contre l’indépendance de la Fed, posture imprévisible sur les dossiers Ukraine, Gaza et Venezuela. Les actifs tangibles — métaux, immobilier physique — sont redevenus des refuges de premier plan face à ce que les marchés perçoivent comme un risque monétaire systémique. Pour une analyse approfondie de cette dynamique, voir notre article Or : arme monétaire et fin de l’hégémonie du dollar.

2. Quatre histoires distinctes

L’or — refuge monétaire pur

L’or a progressé de +73% en 2025 en dollars, soit +52% en euros, pour culminer à 5 595 $ le 29 janvier 2026. Sa logique est la plus simple et la plus ancienne : face à l’incertitude, les agents économiques cherchent une réserve de valeur que nul gouvernement ne peut dévaluer par décret. La diversification institutionnelle hors actifs libellés en dollars est le moteur structurel. Les corrections — dont celle d’octobre 2025 d’environ 10% — ont été absorbées rapidement, signe d’une demande sous-jacente profonde.

L’argent — la double nature

L’argent a réalisé la meilleure performance de l’année 2025 parmi tous les actifs traditionnels : +150% en dollars depuis janvier, un niveau inédit depuis 1979. Mais derrière ce chiffre se cache une dynamique plus complexe que pour l’or. L’argent est à la fois métal monétaire et métal industriel (panneaux solaires, électronique, batteries). Environ 70% de sa production est issue comme sous-produit de mines d’autres métaux, ce qui rend l’offre peu sensible aux prix. Le résultat : un déficit structurel chronique, aggravé par la montée en puissance des énergies renouvelables.

L’automne 2025 a également révélé des tensions sans précédent entre marché papier et métal physique : des difficultés de livraison ont été signalées au COMEX et à la London Stock Exchange, les stocks de Shanghai ont atteint leurs plus bas niveaux en neuf ans, et des opérations de drainage vers l’Europe puis les États-Unis ont été observées. Ces tensions indiquent que le marché de l’argent physique est structurellement plus tendu que les cours officiels ne le suggèrent.

Le platine — l’offre assiégée

Le platine a progressé de +74% en euros en 2025, dépassant ses records de 2010-2012. La raison principale est du côté de l’offre : la production sud-africaine — qui représente environ 75% de l’offre mondiale — a chuté de 24% en 2025, générant un déficit estimé à 848 000 onces. Face à cette rareté, la Chine a multiplié par trois ses importations au premier trimestre 2025, et les États-Unis ont constitué des stocks d’urgence.

La prolongation attendue des moteurs thermiques en Europe au-delà de 2035 soutient la demande de platine pour les catalyseurs automobiles (40% de la demande totale). Mais l’horizon le plus porteur reste l’hydrogène vert : le platine est irremplaçable dans les piles à combustible PEM (membrane échangeuse de protons), et les projections estiment que le développement des véhicules à hydrogène pourrait générer une demande additionnelle de 3 millions d’onces par an d’ici 2033 — soit environ 30% de la production actuelle. Pour le détail historique, voir notre analyse Platine vs Or — 57 ans de rivalité.

Le cuivre — la géopolitique tarifaire

Le cuivre a progressé de +32% sur douze mois glissants, un parcours qui s’explique d’abord par un phénomène de frontrunning tarifaire : en anticipation des droits de douane annoncés par l’administration Trump, des volumes massifs de cuivre ont été acheminés vers les États-Unis. Les stocks du COMEX ont atteint des niveaux inconnus depuis vingt et un ans, creusant un écart de prix entre New York et Londres qui a parfois atteint 2 500 dollars par tonne — du jamais vu.

Mais le cuivre a aussi ses propres fondamentaux de long terme : un véhicule électrique consomme quatre fois plus de cuivre qu’un thermique, un data center dédié à l’intelligence artificielle en consomme cinq fois plus qu’un data center classique. Le déficit projeté d’ici 2035 atteint 10 millions de tonnes, soit la moitié de la production mondiale actuelle. Deux incidents majeurs ont aggravé les tensions sur l’offre en 2025 : un événement sismique à la mine Kamoa-Kakula en RDC et un glissement de terrain à Grasberg en Indonésie, entraînant une réduction de 35% de production projetée pour 2026.

3. Le 30 janvier 2026 — un krach commun aux amplitudes révélatrices

Le 30 janvier 2026 restera comme une journée historique dans les annales des marchés des matières premières. En une seule séance, l’or a perdu 11,4% (sa pire performance depuis 1983), l’argent 31,6% (du jamais vu depuis le krach de mars 1980), le platine et le cuivre ont également reculé sévèrement.

Le déclencheur initial est la nomination de Kevin Warsh à la présidence de la Fed, perçu comme un profil plus restrictif que Jerome Powell. Mais c’est la décision du CME Group de relever les appels de marge — de 6% à 8% pour l’or, de 11% à 15% pour l’argent — qui a transformé une correction en cascade. Les positions à effet de levier ont été liquidées de force, activant les stop-loss automatiques dans un marché déjà fragilisé par les records atteints la veille.

La différence d’amplitude entre les métaux est riche d’enseignements : l’argent (-31,6%) a souffert bien plus que l’or (-11,4%) parce qu’il combine un marché physique plus étroit, un effet de levier plus important dans les positions spéculatives, et une nature industrielle qui le rend sensible aux craintes de récession déclenchées par une Fed perçue comme plus restrictive. Le platine et le cuivre, moins exposés à la spéculation papier à court terme, ont mieux résisté.

III. Le 28 février 2026 — Quand la prospective devient réalité

Ce qui vient de se passer

Dans la nuit du 27 au 28 février, une information d’une gravité exceptionnelle a transformé le contexte de marché pour les semaines à venir.

À 2h30 heure de Washington, Donald Trump a annoncé que les États-Unis avaient lancé des « opérations de combat majeures » contre l’Iran, simultanément avec Israël. Des frappes coordonnées ont visé des sites militaires, des infrastructures nucléaires et des cibles gouvernementales à Téhéran, Ispahan, Qom, Karaj, Kermanshah et Tabriz. L’Iran a riposté par des tirs de missiles balistiques et de drones visant Israël et les bases américaines au Bahreïn, au Koweït et au Qatar. L’Irak et les Émirats arabes unis ont temporairement fermé leur espace aérien. Des explosions ont été signalées à Dubaï et à Riyad.

Ce n’est plus une tension géopolitique de fond. C’est un conflit armé ouvert impliquant directement les États-Unis dans la région du Golfe — le retour à un conflit armé direct avec l’Iran, pour la seconde fois en moins d’un an.

La question algorithmique : 2026 répète-t-elle 1980 ?

Le 8 février 2026, nous avions publié une analyse algorithmique révélant une corrélation de 93,3% entre la trajectoire de l’or depuis novembre 2025 et celle des trois mois précédant l’explosion finale de l’or vers son pic historique de 835 $ en janvier 1980. La conclusion temporelle était saisissante : nous étions alors au 30 octobre 1979 dans la séquence historique, soit 80 jours avant un pic potentiel projeté entre 7 000 et 10 000 $.

La question restait ouverte : cette projection se réaliserait-elle, ou non ?

Ce matin, la réponse commence à prendre forme — et elle est troublante.

Rappelons les deux catalyseurs géopolitiques qui avaient alimenté l’explosion finale de l’or vers janvier 1980 :

- 4 novembre 1979 : Prise d’otages à l’ambassade américaine de Téhéran par des militants iraniens.

- 24 décembre 1979 : Invasion soviétique de l’Afghanistan.

Ces deux événements avaient propulsé l’or de 378 $ (30 octobre 1979) à 835 $ (18 janvier 1980), soit +121% en 80 jours, dans un contexte de panique géopolitique et d’inflation à 13,5%.

Le 28 février 2026 — soit précisément dans la fenêtre des 80 jours identifiée par l’algorithme — nous assistons à un choc géopolitique d’une magnitude objectivement supérieure à ceux de 1979 : non plus une prise d’otages ou une invasion indirecte, mais des frappes militaires directes des États-Unis sur l’Iran, avec échanges de missiles en cours dans le Golfe.

Trois scénarios, un nouveau poids

En février, nous avions présenté trois scénarios pour les mois à venir :

Scénario 1 — La répétition de 1980 : L’or monte vers 7 000-10 000 $ entre mars et mai 2026, l’argent suit avec un ratio historiquement bas. Ce scénario était le plus spéculatif. Il devient aujourd’hui le plus documenté.

Scénario 2 — La correction prolongée : Le krach du 30 janvier marque effectivement un sommet, et les métaux entrent dans une phase baissière multi-mois. Ce scénario supposait un apaisement des tensions géopolitiques et un retour de la Fed vers une politique restrictive. Les événements de ce matin le rendent moins probable à court terme.

Scénario 3 — La consolidation : L’or évolue dans sa zone de canal (4 855 – 5 345 $) pendant plusieurs mois avant une résolution directionnelle. Ce scénario de neutralité géopolitique paraît désormais difficile à maintenir dans les prochaines semaines.

Le conflit Iran-USA-Israël en cours crée mécaniquement les conditions qui ont historiquement propulsé les métaux précieux vers leurs pics extrêmes : panique géopolitique, risque de perturbation des routes pétrolières du Golfe (détroit d’Ormuz), incertitude sur l’escalade régionale, et accélération potentielle de la dédollarisation si la guerre dure.

Pour autant, une réserve s’impose : 1979-1980 était aussi un contexte d’hyperinflation (13,5% aux États-Unis), d’une Fed encore accommodante, et d’une absence quasi-totale d’alternatives d’investissement liquides. Aujourd’hui, l’or est concurrent de l’immobilier, des cryptomonnaies, des obligations indexées et d’une multitude d’actifs tangibles. La corrélation à 93% est statistiquement remarquable sur les données passées — mais aucune corrélation ne garantit l’avenir.

Les implications pour les quatre métaux dès lundi matin

L’or va vraisemblablement tester sa résistance à 5 345 $ dès l’ouverture des marchés asiatiques dimanche soir. Un franchissement confirmé ouvrirait la voie vers les plus hauts de janvier (5 595 $) puis vers une zone de prix inexplorée. La résistance psychologique des 6 000 $ — cible maintenue par Deutsche Bank pour 2026 — est désormais dans le champ du possible à court terme.

L’argent, actuellement à 92,68 $ en zone basse de canal, dispose du plus grand potentiel relatif de rebond : son amplitude de ±29% lui permet théoriquement d’atteindre 110 $ (résistance) sans sortir de son canal. Sa nature industrielle reste un facteur de complexité si le conflit provoque un ralentissement économique — mais en phase initiale d’escalade géopolitique, la dimension monétaire domine.

Le platine, déjà soutenu par un déficit structurel d’offre, va bénéficier de la prime géopolitique. Sa zone basse actuelle à 2 365 $ laisse une marge significative vers la résistance à 2 700 $.

Le cuivre est dans la situation la plus ambiguë. D’un côté, le Golfe Persique est une artère vitale pour le transport des matières premières industrielles — toute perturbation du détroit d’Ormuz renchérit mécaniquement les coûts logistiques. De l’autre, un conflit prolongé au Moyen-Orient pèse sur les anticipations de croissance mondiale et donc sur la demande industrielle. Le cuivre pourrait être moins réactif à la hausse que les métaux précieux dans les premières semaines.

Conclusion — Le scénario de l’impensable devient l’hypothèse centrale

Il y a vingt jours, nous posions une question algorithmique : la séquence 1979-1980 allait-elle se répéter ? Le modèle statistique donnait une probabilité non négligeable à un pic de l’or entre 7 000 et 10 000 $ pour avril-mai 2026. Mais il s’agissait d’une hypothèse parmi d’autres, adossée à une corrélation historique, non à une certitude.

Ce 28 février 2026, un conflit armé direct entre les États-Unis et l’Iran vient d’éclater, précisément dans la fenêtre temporelle identifiée par l’algorithme comme correspondant à la phase pré-pic de 1979. L’événement déclencheur n’est plus une projection statistique — c’est une réalité géopolitique en cours, dont les développements des prochains jours détermineront l’amplitude.

Les marchés, contrairement aux algorithmes, ne répètent jamais exactement l’histoire. Mais ils s’en inspirent — et ce matin, l’inspiration est troublante.

⚠️ AVERTISSEMENT : Les analyses et projections présentées dans cet article reposent sur des données historiques, des corrélations statistiques et des éléments macroéconomiques disponibles à la date de publication. Elles constituent des hypothèses de travail, non des prévisions garanties. Les événements géopolitiques en cours au Moyen-Orient sont extrêmement volatils et imprévisibles dans leur développement. Cette analyse ne constitue pas un conseil en investissement personnalisé.

Poster un Commentaire