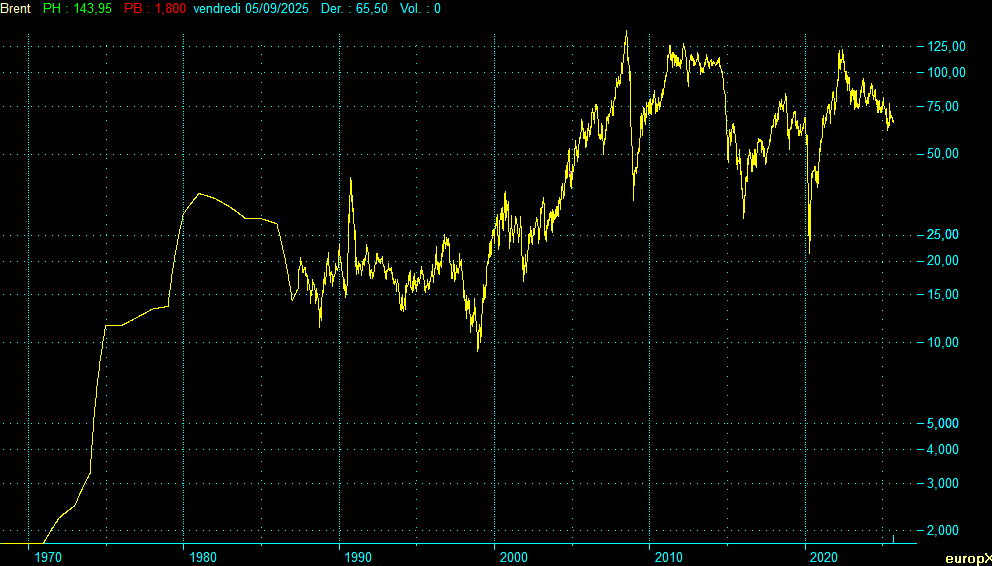

54 ans d’observations révèlent la transformation de l’or noir en actif financier puis son retour aux fondamentaux énergétiques

En résumé : L’analyse de 54 ans de données hebdomadaires du Brent depuis la fin de Bretton Woods révèle deux super-cycles géants (1971-1999 et 1999-2026) avec une synchronisation parfaite avec l’or jusqu’en 2018. La divergence brutale depuis cette date signale la fin de l’ère du pétrole-roi et l’amorce d’une transition énergétique irréversible vers un creux historique projeté à 30$/baril en mai 2026.

Vous préférez écouter ? Voici la version audio du résumé 👇

La naissance d’un monstre géopolitique (1971-1980)

L’explosion post-Bretton Woods : de 1,81$ à 35,69$ en 9 ans

Le 1er janvier 1971, le baril de Brent s’échangeait à 1,81$. Neuf ans plus tard, le 26 décembre 1980, il culminait à 35,69$ – une multiplication par 20 en moins d’une décennie. Cette explosion spectaculaire ne résulte pas d’un simple déséquilibre offre-demande mais d’une révolution géopolitique sans précédent, étrangement synchrone avec celle de l’or.

La décision de Nixon du 15 août 1971 de suspendre la convertibilité du dollar en or transforme instantanément le pétrole. D’énergie industrielle bon marché, il devient l’arme économique ultime dans un monde déstabilisé. Les pays producteurs du Moyen-Orient réalisent brutalement qu’ils détiennent le nerf de la guerre : sans pétrole, les économies occidentales s’effondrent.

Les catalyseurs de l’explosion

Cette décennie révèle trois moteurs d’une puissance inouïe, remarquablement similaires à ceux de l’or. D’abord, l’instabilité monétaire : la fin de l’étalon-or crée un chaos des changes qui transforme le pétrole en refuge contre la dévaluation du dollar. Libellé en dollars dévalués, l’or noir devient mécaniquement plus cher.

Ensuite, la géopolitisation : l’OPEP, créée en 1960, prend conscience de son pouvoir de marché. Les chocs de 1973 (guerre du Kippour) et 1979 (révolution iranienne) ne sont que les manifestations visibles d’une transformation plus profonde : le pétrole devient l’étalon énergétique du nouveau système monétaire international.

Enfin, le pic de production américain : en 1971, les États-Unis atteignent leur maximum de production pétrolière, créant les premières pénuries nationales. Cette limitation physique force l’Amérique à dépendre des importations, transformant le pétrole en enjeu de sécurité nationale.

1980 : l’apogée et le retournement Volcker

Le pic de décembre 1980 coïncide parfaitement avec la « cure Volcker » qui transformera aussi l’or. La décision de porter les taux directeurs à 20% pour casser l’inflation marque le début d’une récession mondiale qui effondre la demande énergétique. De 1980 à 1985, le baril s’effrite progressivement, perdant sa prime géopolitique dans un monde en récession.

La grande désillusion (1980-1999)

L’ère de la contre-révolution saoudienne

La période 1980-1999 illustre parfaitement l’impact des politiques monétaires sur les matières premières. La « Grande modération » inaugurée par Volcker rend les actifs réels obsolètes : pourquoi détenir du pétrole quand l’inflation est maîtrisée et les actifs financiers offrent des rendements réels positifs ?

Cette logique explique la longue agonie du pétrole vers son creux historique de 9,10$ le 11 décembre 1998. Pendant 18 ans, l’or noir accumule les désillusions : l’Arabie Saoudite inonde le marché pour reconquérir ses parts perdues (1985-1986), l’efficacité énergétique réduit la consommation occidentale, la crise asiatique de 1997-1998 effondre la demande mondiale.

Synchronisation parfaite avec l’or

Fait remarquable : de 1971 à 1999, pétrole et or évoluent en parfaite synchronisation. Les deux actifs explosent ensemble dans les années 1970, corrigent ensemble dans les années 1980-1990, et atteignent leurs creux historiques quasi simultanément (or : août 1999 à 253$, pétrole : décembre 1998 à 9,10$).

Cette corrélation révèle que les deux matières premières répondaient aux mêmes logiques macroéconomiques : instabilité monétaire, inflation, géopolitique. Dans un monde désinflationné et financiarisé, les deux « reliques » deviennent également obsolètes.

Le cycle de la financiarisation (1999-2018)

2000-2008 : La revanche des matières premières

Le nouveau millénaire redonne vie au pétrole, exactement comme à l’or. De 9,10$ en 1998, le baril grimpe vers 143,95$ en juillet 2008 – une multiplication par 15,8 en 10 ans. Cette résurrection s’explique par la convergence des mêmes facteurs qui propulsent l’or.

D’abord, l’émergence de la Chine : l’entrée de l’Empire du Milieu dans l’économie mondiale crée une demande structurelle pour toutes les matières premières. La Chine passe de 4,6 millions de barils/jour en 2000 à 11,1 millions en 2010.

Ensuite, la bulle des matières premières : la financiarisation transforme le pétrole en classe d’actifs. Les fonds spéculatifs et ETF injectent des milliards dans les contrats à terme, créant une déconnexion entre prix financiers et fondamentaux physiques.

Enfin, la crise financière de 2008 : l’émergence de la Chine et la bulle des matières premières propulsent tous les actifs réels vers des sommets historiques en juillet 2008, avant que l’effondrement de Lehman Brothers ne déclenche une liquidation massive.

2008 : Les 175 jours qui changèrent le pétrole

L’effondrement du 4 juillet au 26 décembre 2008 constitue l’une des chutes les plus spectaculaires de l’histoire financière moderne. En 175 jours, le Brent perd 76,6% de sa valeur, passant de 143,95$ à 33,70$ – soit une taux actuariel d’érosion de 0,83% par jour pendant 25 semaines consécutives.

Cette descente aux enfers révèle la transformation du pétrole en pur actif financier. Quand Lehman Brothers s’effondre le 15 septembre, le baril a déjà perdu 30% en deux mois.Les fonds spéculatifs, pris dans une spirale d’appels de marge, liquident massivement leurs positions d’achats sur les matières premières. Le désendettement brutal synchronise parfaitement pétrole et actions dans une corrélation de 0,95.

Plus révélateur encore : cette chute ne résulte d’aucun choc géopolitique mais de l’effondrement pur de la demande économique. La récession mondiale de 2009 (-0,6% de PIB) génère la première contraction de la consommation pétrolière (-1,3 million barils/jour) depuis 1983. Le transport aérien s’effondre (-3%), le commerce international chute (-12%), les investissements pétroliers sont amputés de 40%.

Cette correction révèle également une constante mathématique fascinante : toutes les grandes chutes pétrolières post-1971 oscillent entre -70% et -80% (1988: -68,6%, 2008: -76,6%, 2016: -78,6%, 2020: -81,5%), révélant une limite technique naturelle où les coûts marginaux de production créent un plancher de résistance. Cette régularité préfigure notre projection de 2026 : un nouvel effondrement cyclique dont l’amplitude du rebond dépendra de l’arbitrage entre transition énergétique et réalités géopolitiques.

2008-2018 : La correction « normale »

Le rebond post-crise : une résurrection en deux temps

Dès janvier 2009, le pétrole amorce un rebond spectaculaire depuis son creux de 33,70$. En 8 mois, il bondit jusqu’à 75$ (+122%), alimenté par les politiques de relance mondiales et le retour de la demande chinoise. Cette première phase révèle la résilience classique des cycles pétroliers : même après un effondrement brutal, les fondamentaux physiques reprennent le dessus.

Le mouvement se poursuit plus lentement mais inexorablement jusqu’au sommet du 9 mars 2013 où le Brent atteint son plus haut post-crise. Cette montée régulière de 2009 à 2013 illustre parfaitement la logique cyclique traditionnelle : après une purge financière, l’offre s’ajuste (fermetures de puits, reports d’investissements) tandis que la demande se normalise.

L’effondrement du schiste : 2013-2016

Mais à partir de 2013, une nouvelle dynamique transforme le marché. La révolution du schiste américain déverse des millions de barils supplémentaires, brisant l’équilibre offre-demande. De son sommet de mars 2013, le baril s’effondre vers 27,40$ le 22 janvier 2016, perdant 79% en moins de 3 ans.

Le dernier rebond cyclique : 2016-2018

Fidèle aux patterns historiques, le pétrole rebondit une dernière fois depuis son creux de 2016, culminant à 86,70$ le 5 octobre 2018 (+216% en 987 jours). Ce mouvement reproduit exactement la logique des cycles précédents : après une chute majeure, l’offre marginale disparaît (faillites de producteurs de schiste), permettant un rééquilibrage temporaire.

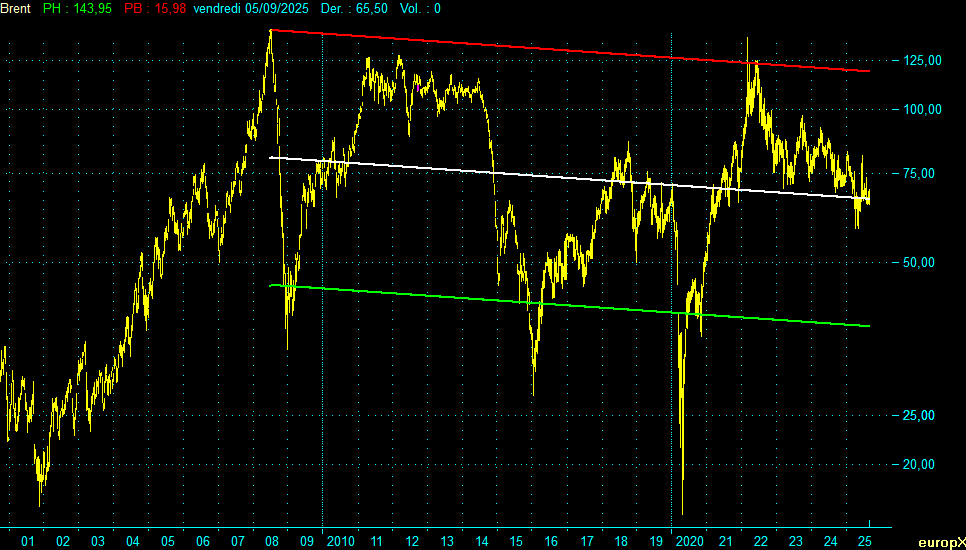

Septembre 2018 : La grande divergence

Quand l’histoire bifurque

C’est ici que les destins se séparent. Contrairement à l’or qui refuse la logique de correction et amorce sa révolution géopolitique, le pétrole poursuit inexorablement sa descente cyclique. Cette divergence de septembre 2018 marque une rupture structurelle majeure dans l’histoire des matières premières.

Pendant que l’or accélère vers de nouveaux sommets poussé par la dédollarisation et les tensions géopolitiques, le pétrole entame son dernier cycle vers un creux historique projeté en mai 2026. Cette divergence révèle que les deux actifs répondent désormais à des logiques fondamentalement différentes.

L’or redevient géopolitique, le pétrole redevient énergétique

L’or retrouve sa fonction millénaire d’arme monétaire dans un monde multipolaire. Le pétrole, lui, retrouve sa nature d’énergie dans un monde en transition énergétique. La guerre en Ukraine illustre parfaitement cette dichotomie : elle propulse l’or vers de nouveaux records (+37%/an depuis octobre 2023) mais ne fait que retarder temporairement le déclin structurel du pétrole.

L’accélération de la transition (2020-2025)

COVID-19 : L’accélérateur inattendu

La pandémie de 2020 catalyse brutalement la transition énergétique. L’effondrement du baril vers 16$ en avril 2020 révèle la fragilité structurelle d’une industrie dépendante de la mobilité. Plus révélateur encore : le rebond post-COVID ne fait que reproduire les patterns cycliques classiques, atteignant 139$ en mars 2022 avant de retomber inexorablement.

La Chine change la donne

Fait majeur : la demande pétrolière chinoise stagne depuis 2023 malgré la croissance économique. L’électrification massive des transports et l’efficacité énergétique transforment le premier importateur mondial en plateau de demande. Cette inflexion structurelle annonce la fin des super-cycles portés par l’émergence asiatique.

Les signaux de fin de cycle

Plusieurs indicateurs convergent vers 2026 :

Surabondance d’offre : Un excès prévu de 1,2 million de barils/jour en 2025, niveau dépassé seulement lors de la pandémie 2020 et de l’effondrement de 1998.

Politiques accommodantes : La BCE à 2% et des projections d’inflation européenne de seulement 1,6% en 2026 créent un environnement déflationniste favorable à la baisse des matières premières.

Accélération technologique : L’électrification des transports atteint un point de bascule. En Chine, 50% des ventes automobiles sont électriques en 2024.

Convergence vers 2026 : La fin d’une époque

30$/baril : Un creux historique annoncé

L’ensemble des observations converge vers notre projection de mai 2026 à 30$/baril. Cette cible ne résulte pas d’une prévision arbitraire mais de l’identification d’un pattern cyclique séculaire d’une remarquable constance. Les cycles pétroliers post-1971 révèlent une géométrie fractale : 28 ans (1970-1998), 28 ans projetés (1998-2026).

Cette convergence coïncide avec la transformation structurelle majeure de l’économie mondiale vers les énergies renouvelables, particulièrement visible en Europe où les politiques de Green Deal accélèrent la substitution.

La transition énergétique : promesses et réalités

Contrairement aux crises cycliques précédentes (1998, 2008, 2020), le creux de 2026 pourrait marquer une inflexion structurelle. Mais cette transformation reste inégale géographiquement : spectaculaire en Chine où l’électrification progresse à marche forcée, elle demeure embryonnaire en Europe malgré les annonces politiques.

En Chine : L’électrification des transports atteint effectivement un point de bascule avec 50% des ventes automobiles électriques en 2024. Plus révélateur, la demande pétrolière chinoise stagne depuis 2023 malgré la croissance économique, confirmant une substitution énergétique réelle.

En Europe : Le Green Deal et REPowerEU restent largement programmatiques. L’électrification automobile progresse lentement (20% des ventes), freinée par l’insuffisance du réseau de recharge et les coûts. La véritable rupture technologique pourrait venir de l’hydrogène vert et des piles à combustible, seules technologies capables de révolutionner transport lourd et industrie.

Prospective : Vers un nouveau paradigme énergétique ?

Le scénario probable pour 2026-2030

L’analyse des patterns historiques suggère que le pétrole pourrait entrer dans une phase de plateau durable plutôt que de déclin terminal. La transition énergétique, réelle mais graduelle, créerait une demande stabilisée autour de nouveaux usages.

Plateau structurel : Après le creux de 2026, le pétrole pourrait osciller entre 30-60$/baril, conservant son rôle dans la pétrochimie, l’aviation long-courrier, et le transport maritime. L’hydrogène vert pourrait progressivement capturer le transport terrestre lourd.

Géopolitique transformée : Les pays producteurs du Moyen-Orient accélèrent prudemment leur diversification économique (Vision 2030 saoudienne). Mais la rente pétrolière, diminuée, reste substantielle pour financer cette transition.

L’Europe entre ambitions et contraintes

L’Union européenne, importatrice nette historique, affiche des ambitions de leadership mais se heurte aux réalités technologiques et économiques. L’éolien offshore et le photovoltaïque progressent, mais l’intermittence énergétique limite leur montée en puissance sans percée dans le stockage.

La véritable transformation européenne dépendra de la maîtrise de la filière hydrogène vert et des piles à combustible, technologies prometteuses mais encore coûteuses. L’Europe pourrait devenir exportatrice de ces technologies propres, mais la chronologie reste incertaine.

Conclusion : L’aube d’une nouvelle ère ?

L’analyse de 54 ans de données révèle que le pétrole traverse une mutation comparable à 1971, mais d’ampleur encore incertaine. D’arme géopolitique dans les années 1970-1980, devenu actif financier dans les années 2000-2010, il pourrait redevenir simple énergie de transition dans un mix énergétique diversifié.

Cette transformation coïncide avec l’émergence progressive d’alternatives technologiques crédibles, particulièrement l’hydrogène vert. La divergence avec l’or depuis 2018 constitue probablement le signal précurseur d’une recomposition de l’économie énergétique mondiale, mais selon un rythme plus graduel qu’anticipé.

Pour les investisseurs européens, cette évolution représente moins une révolution qu’une diversification progressive des sources énergétiques. Le pétrole conservera probablement un rôle significatif dans le mix énergétique mondial, mais perdra progressivement sa centralité géopolitique.

L’âge d’or du pétrole-roi touche probablement à sa fin. L’âge de la diversification énergétique ne fait que commencer.

Poster un Commentaire