Dix cycles du ratio Or/Brent depuis 1971 révèlent la transformation irréversible du rapport de force entre refuge monétaire et énergie — le choc iranien de 2026 pourrait en accélérer la prochaine phase

En résumé : L’analyse de 55 ans de données hebdomadaires du ratio Or/Brent identifie dix cycles complets d’une régularité remarquable, avec des corrections systématiques de -50 % à -81 % depuis chaque sommet. Le ratio a atteint un record historique de 75,5 en janvier 2026 — une once d’or achetait alors 75 barils de pétrole — avant de chuter à 55,5 en six semaines sous l’effet des frappes américano-israéliennes sur l’Iran. Cette correction de -26 % n’est probablement qu’un début : les cycles historiques et l’analogie troublante avec la séquence 1979-1980 suggèrent un retour du ratio vers 25, niveau qui correspond à une correction médiane de -67 %. Mais la remontée structurelle des creux depuis 2008 signale que le pétrole regagne chaque fois un peu moins de terrain face à l’or — symptôme d’un basculement d’époque.

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : Le baromètre oublié

En janvier 2026, une once d’or achetait 75 barils de pétrole. Six semaines plus tard, elle n’en achète plus que 55. Vingt barils de pouvoir d’achat évaporés en quarante jours — sans que ni le cours de l’or ni celui du pétrole, pris isolément, ne racontent cette histoire avec autant de clarté.

Le ratio Or/Brent est le baromètre oublié des marchés. Il mesure le rapport de force entre les deux actifs les plus géopolitiques de la planète : le refuge monétaire millénaire et l’énergie qui a façonné le XXe siècle. En divisant le prix de l’once d’or par celui du baril de Brent, on élimine d’un trait le bruit du dollar, de l’inflation, des politiques monétaires. Ne reste que l’essentiel : quand le ratio monte, le monde privilégie la sécurité monétaire ; quand il baisse, l’énergie reprend ses droits.

Cette analyse s’appuie sur un dataset de 2 930 observations hebdomadaires couvrant 55 ans d’histoire, du 31 décembre 1971 au 6 mars 2026. Dix sommets et neuf creux ont été identifiés selon la méthode des extrema cycliques, révélant une géométrie d’une régularité surprenante : les corrections depuis chaque sommet oscillent entre -50 % et -81 %, avec une médiane à -67 %, et les cycles complets durent en moyenne 5,5 ans.

Trois ères se dessinent. De 1971 à 2001, or et pétrole évoluent en synchronisation, et le ratio oscille autour d’un axe stable. De 2001 à 2022, un découplage progressif s’installe : les creux du ratio remontent à chaque cycle, signalant que le pétrole perd structurellement du terrain face à l’or. Depuis 2022, le ratio entre dans une zone de records historiques jamais atteints — avant d’être brutalement rattrapé par le choc iranien de février 2026.

Ce choc n’est pas anodin. Il reproduit, à 46 ans d’intervalle, la configuration géopolitique qui avait provoqué la dernière grande compression du ratio : la crise iranienne de 1979-1980. L’analogie, déjà identifiée par notre analyse algorithmique du 8 février pour l’or seul, prend une dimension nouvelle lorsqu’on l’observe à travers le prisme du ratio Or/Brent.

I. L’ère de la synchronisation (1971-2001) : Quand or et pétrole dansaient ensemble

Cinq cycles en trente ans

De 1971 à 2001, le ratio Or/Brent décrit cinq cycles complets d’une régularité fascinante. Le ratio oscille entre deux pôles : des sommets entre 27 et 42 (l’or domine), des creux entre 7 et 15 (le pétrole reprend l’avantage). Les corrections depuis chaque sommet sont brutales — de -50 % à -79 % — et les cycles complets durent de 3,7 à 8,3 ans. Pendant trente ans, or et pétrole répondent aux mêmes forces macroéconomiques : instabilité monétaire, inflation, géopolitique du Golfe. Le ratio est leur arbitre silencieux.

1971-1976 : L’explosion post-Bretton Woods

De 19,4 à 41,6 (+114,5 %) en 1,49 an, puis correction à 8,6 (-79,3 %) en 3,16 ans. Cycle complet : 4,66 ans.

Le ratio démarre à 19,4 fin 1971 : une once d’or achète environ 19 barils de Brent. Quand Nixon suspend la convertibilité du dollar en or le 15 août 1971, les deux actifs s’envolent — mais l’or plus vite que le pétrole. En juin 1973, le ratio atteint 41,6 : l’or a doublé de vitesse par rapport au pétrole. L’explication est logique : l’or réagit immédiatement à la perte de confiance monétaire, tandis que le pétrole reste encore partiellement administré par les accords OPEP.

Puis le choc pétrolier de 1973 renverse la dynamique. La guerre du Kippour propulse le baril de 2,9 $ à 12 $ en moins de deux ans tandis que l’or corrige après son premier sommet. Le ratio s’effondre à 8,6 en août 1976 — sa première visite dans la zone basse. Une once d’or n’achète plus que 8,6 barils, contre 42 trois ans plus tôt. La correction de -79,3 % est la plus violente de toute l’histoire du ratio.

Bilan : Premier cycle complet en 4,66 ans. Le ratio révèle que l’or et le pétrole ne réagissent pas au même tempo : l’or anticipe l’instabilité monétaire, le pétrole la traduit en choc d’offre avec un décalage. Ce déphasage crée l’oscillation du ratio.

1976-1982 : Le double choc iranien — l’analogie clé avec 2026

De 8,6 à 27,5 (+219,2 %) en 3,39 ans, puis correction à 9,2 (-66,4 %) en 2,43 ans. Cycle complet : 5,83 ans.

Ce cycle est le plus important pour comprendre ce qui se joue aujourd’hui. Depuis le creux d’août 1976, or et pétrole remontent ensemble dans un contexte d’inflation galopante. Mais c’est l’or qui mène la danse : il passe de 104 $ à 835 $ (+701 %) tandis que le Brent passe de 12 $ à 30 $ (+151 %). Le ratio grimpe de 8,6 à 27,5 en janvier 1980 — l’or achète 27 barils au sommet de la frénésie spéculative.

Les catalyseurs sont iraniens. La révolution islamique de février 1979 et la prise d’otages à l’ambassade américaine de Téhéran en novembre 1979 provoquent le second choc pétrolier. Le baril triple, mais l’or fait mieux encore : il décuple. Puis l’invasion soviétique de l’Afghanistan en décembre 1979 ajoute une prime de panique qui propulse l’or vers son pic historique de 835 $ le 18 janvier 1980.

La correction qui suit est instructive. Quand Volcker porte les taux directeurs à 20 % pour casser l’inflation, l’or s’effondre le premier — de 835 $ à 305 $ en deux ans et demi. Le pétrole, lui, résiste plus longtemps : il passe de 30 $ à 33 $ entre janvier 1980 et juin 1982, soutenu par la guerre Iran-Irak qui maintient la prime géopolitique sur l’énergie. Résultat : le ratio corrige de 27,5 à 9,2 (-66,4 %) en 2,43 ans.

L’analogie avec 2026 est structurelle : même pays (Iran), même région (Golfe), même mécanisme (choc d’offre pétrolière combiné à une panique géopolitique), et même effet sur le ratio — une correction depuis un sommet extrême. Nous y reviendrons en détail dans la partie III.

Bilan : Le cycle 1976-1982 démontre que dans un contexte de crise iranienne, le pétrole finit toujours par reprendre du terrain face à l’or, parce que le choc d’offre énergétique maintient les prix du brut tandis que le resserrement monétaire qui suit finit par casser la dynamique de l’or.

1982-1990 : Le contre-choc saoudien et la guerre du Golfe

De 9,2 à 35,6 (+284,9 %) en 6,29 ans, puis correction à 9,7 (-72,7 %) en 2,01 ans. Cycle complet : 8,30 ans.

Ce troisième cycle est le plus long de la période. Après le creux de juin 1982, le ratio entame une remontée spectaculaire qui le propulse à 35,6 en octobre 1988 — son plus haut niveau depuis 1973. Le moteur est cette fois l’effondrement du pétrole, pas la hausse de l’or. Le contre-choc pétrolier de 1985-1986 voit l’Arabie Saoudite ouvrir les vannes pour reconquérir ses parts de marché. Le Brent s’effondre de 33 $ à 11 $ tandis que l’or reste stable autour de 400 $. Le ratio explose mécaniquement.

Puis Saddam Hussein envahit le Koweït le 2 août 1990. Le baril bondit de 18 $ à 40 $ en quelques semaines. L’or progresse aussi — de 360 $ à 388 $ — mais nettement moins que le pétrole. Le ratio s’effondre de 35,6 à 9,7 en deux ans (-72,7 %).

Bilan : Ce cycle confirme la loi fondamentale du ratio — chaque crise géopolitique pétrolière comprime le ratio en faisant monter le pétrole plus vite que l’or. La guerre du Golfe de 1990, comme les chocs iraniens de 1979, illustre ce mécanisme avec une précision presque mécanique.

1990-1997 : L’accalmie trompeuse

De 9,7 à 29,7 (+205,5 %) en 3,22 ans, puis correction à 14,8 (-50,2 %) en 3,03 ans. Cycle complet : 6,25 ans.

Le quatrième cycle se déroule dans un contexte plus calme. La « Grande Modération » de l’ère Clinton-Greenspan stabilise l’économie mondiale. Le pétrole retombe vers 13 $ fin 1993 (effondrement post-Golfe), propulsant le ratio à 29,7. Puis la demande asiatique pré-crise de 1997 soutient le baril vers 24 $ tandis que l’or poursuit son lent déclin vers 358 $. Le ratio corrige à 14,8 — une correction de seulement -50,2 %, la plus faible de la période.

Bilan : Un cycle « normal » sans choc géopolitique majeur. La correction modérée (-50 % au lieu de -66 à -79 %) suggère que l’intensité des corrections du ratio est proportionnelle à l’intensité des crises pétrolières.

1997-2001 : Le grand final de l’ère synchronisée

De 14,8 à 31,4 (+112,3 %) en 1,92 an, puis correction à 7,5 (-76,1 %) en 1,74 an. Cycle complet : 3,66 ans.

Le dernier cycle de l’ère synchronisée est aussi le plus rapide. La crise asiatique de 1997-1998 effondre le pétrole vers 9,10 $ en décembre 1998 — son plus bas depuis les années 1970 — tandis que l’or se maintient autour de 290 $. Le ratio bondit à 31,4 : une once achète 31 barils au creux de la crise.

Puis le pétrole se reconstruit. L’OPEP impose des quotas drastiques, la croissance mondiale repart, et le baril remonte à 36 $ en septembre 2000. L’or, lui, touche son creux historique à 273 $ — les banques centrales liquident leurs réserves, jugées obsolètes. Le ratio s’effondre à 7,5, son deuxième plus bas niveau historique.

En septembre 2000, une once d’or n’achète que 7,5 barils de pétrole. Ce creux marque la fin d’une époque : c’est la dernière fois que le pétrole dominera autant l’or. Vingt-six ans plus tard, le ratio sera dix fois plus élevé.

Bilan : Le cycle 1997-2001 clôture trente ans de synchronisation. Les deux actifs ont évolué en tandem, répondant aux mêmes forces macroéconomiques. Les creux du ratio sont restés remarquablement stables entre 7 et 10 pendant trois décennies. Ce plancher va commencer à se fissurer.

Synthèse de l’ère 1971-2001

| Dates | Ratio Or/Brent | Variation (%) | Or ($) | Brent ($) | Durée phase (années) | Durée cycle (années) | Extrema |

|---|---|---|---|---|---|---|---|

| 31/12/1971 | 19,41 | — | 43,48 | 2,24 | — | — | Début |

| 29/06/1973 | 41,64 | +114,5 % | 120,12 | 2,88 | 1,49 | — | Sommet |

| 27/08/1976 | 8,62 | -79,3 % | 104,20 | 12,09 | 3,16 | 4,66 | Creux |

| 18/01/1980 | 27,51 | +219,2 % | 835,00 | 30,36 | 3,39 | — | Sommet |

| 25/06/1982 | 9,25 | -66,4 % | 305,50 | 33,04 | 2,43 | 5,83 | Creux |

| 07/10/1988 | 35,59 | +284,9 % | 403,90 | 11,35 | 6,29 | — | Sommet |

| 12/10/1990 | 9,73 | -72,7 % | 388,25 | 39,90 | 2,01 | 8,30 | Creux |

| 31/12/1993 | 29,72 | +205,5 % | 391,75 | 13,18 | 3,22 | — | Sommet |

| 10/01/1997 | 14,79 | -50,2 % | 358,25 | 24,22 | 3,03 | 6,25 | Creux |

| 11/12/1998 | 31,40 | +112,3 % | 290,80 | 9,26 | 1,92 | — | Sommet |

| 08/09/2000 | 7,52 | -76,1 % | 272,75 | 36,27 | 1,74 | 3,66 | Creux |

II. L’ère de la divergence (2001-2022) : Le découplage progressif

Quatre cycles en vingt et un ans

À partir de 2001, quelque chose se brise dans la mécanique du ratio. En apparence, les oscillations continuent — sommets, creux, corrections. Mais un signal subtil émerge, invisible à l’œil nu sur les graphiques de l’or ou du pétrole pris séparément : les creux du ratio remontent. De 6,4 en 2008, le plancher passe à 10,7 en 2013, 14,3 en 2018, et 15,3 en 2022. Même aux moments où le pétrole est au plus fort face à l’or, il est de moins en moins fort à chaque cycle. Le ratio ne revient plus jamais dans la zone 7-10 qui avait été son plancher pendant trente ans. Le découplage structurel est en marche.

2000-2008 : La Chine dévore le pétrole

De 7,5 à 16,3 (+116,5 %) en 1,19 an, puis correction à 6,4 (-60,4 %) en 6,57 ans. Cycle complet : 7,76 ans.

Le rebond du ratio depuis le creux de septembre 2000 est éphémère. En novembre 2001, le ratio atteint 16,3 — un sommet modeste, le plus bas de toute l’histoire des sommets cycliques. Puis commence la phase de compression la plus longue et la plus profonde de l’histoire du ratio : 6,57 ans de baisse ininterrompue, de novembre 2001 à juin 2008.

Le moteur est la Chine. Son entrée dans l’OMC en décembre 2001 déclenche une demande énergétique d’une ampleur sans précédent. La consommation pétrolière chinoise passe de 4,6 millions de barils par jour en 2000 à 8 millions en 2008. Le Brent explose de 17 $ à 134 $ — une multiplication par huit en sept ans. L’or monte aussi, de 274 $ à 866 $, mais « seulement » par trois. Le ratio s’effondre mécaniquement.

En juin 2008, le ratio atteint 6,4 — son plus bas historique absolu. Une once d’or n’achète que 6,4 barils de pétrole. C’est le moment de domination maximale du pétrole sur l’or dans l’histoire moderne. Le baril à 134 $ incarne la toute-puissance de l’or noir à l’apogée du super-cycle des matières premières.

Mais ce record ne sera jamais revisité. Le creux de 6,4 en 2008 est le dernier passage du ratio sous la barre des 10. Le plancher historique de trente ans vient de se fissurer — définitivement.

Bilan : Le cycle 2000-2008 est dominé par un facteur unique : l’émergence chinoise. Le pétrole absorbe l’essentiel de la demande asiatique tandis que l’or reste encore perçu comme une « relique barbare » par les banques centrales. C’est la dernière victoire absolue du pétrole.

2008-2013 : Le rebond Lehman et la revanche de l’or

De 6,4 à 24,8 (+284,7 %) en 0,54 an, puis correction à 10,7 (-56,8 %) en 4,98 ans. Cycle complet : 5,52 ans.

L’effondrement de Lehman Brothers le 15 septembre 2008 provoque le retournement le plus rapide de l’histoire du ratio. En seulement six mois, de juin à décembre 2008, le ratio bondit de 6,4 à 24,8 — une multiplication par 3,8. Le mécanisme est asymétrique : le pétrole s’effondre de 134 $ à 34 $ (-75 %) tandis que l’or ne perd que 3 %, passant de 866 $ à 837 $.

Cette asymétrie est révélatrice. Pour la première fois, une crise majeure ne traite plus l’or et le pétrole comme des actifs interchangeables. Le pétrole, devenu pur actif financier via les ETF et les contrats à terme, subit le désendettement brutal des fonds spéculatifs. L’or, lui, remplit sa fonction de refuge — les investisseurs le conservent quand ils vendent tout le reste. Le découplage a commencé.

Le sommet de 24,8 en décembre 2008 — une once achète 25 barils — est un niveau que nous retrouverons comme cible potentielle dans l’analyse prospective.

La correction qui suit dure cinq ans. Le pétrole se reconstruit vers 112 $ (mars 2013), porté par la reprise mondiale et les printemps arabes. L’or monte aussi — jusqu’à 1 875 $ en septembre 2011 — puis corrige vers 1 203 $. Le ratio retombe à 10,7 en décembre 2013.

Mais 10,7, pas 7 ni 8. Le creux est plus élevé que tous les creux de l’ère 1971-2001. Le plancher a remonté de 40 % par rapport à la moyenne historique.

Bilan : Le cycle 2008-2013 est celui de la bifurcation. La crise de Lehman révèle que l’or et le pétrole ne jouent plus le même rôle : l’or est redevenu un refuge monétaire, le pétrole est devenu un actif financier corrélé au cycle économique. Le ratio l’enregistre en remontant son plancher.

2013-2018 : Le schiste américain change la donne

De 10,7 à 40,6 (+278,7 %) en 2,15 ans, puis correction à 14,3 (-64,7 %) en 2,64 ans. Cycle complet : 4,79 ans.

Le cycle 2013-2018 est dominé par une révolution technologique : le schiste américain. La production pétrolière des États-Unis, que l’on croyait en déclin terminal depuis le pic de 1971, double en cinq ans grâce à la fracturation hydraulique. L’offre mondiale explose. L’Arabie Saoudite, refusant de céder des parts de marché, ouvre les vannes. Le résultat est un effondrement du Brent de 112 $ à 30 $ entre 2013 et février 2016.

L’or, pendant ce temps, reste relativement stable — de 1 203 $ à 1 237 $, une quasi-stagnation. Le ratio explose mécaniquement à 40,6 en février 2016 : une once d’or achète 40 barils, un niveau inédit depuis octobre 1988.

La correction qui suit ramène le ratio à 14,3 en octobre 2018, quand le Brent remonte à 84 $ porté par les coupes OPEP+ et la croissance mondiale. L’or stagne à 1 207 $.

Et c’est là que tout bascule. Octobre 2018 marque le dernier creux « classique » du ratio. La correction s’arrête à 14,3 — très au-dessus des creux historiques de 7-10. Comme nous l’avions identifié dans notre analyse du pétrole de septembre 2025, cette date de septembre-octobre 2018 constitue le point de divergence structurelle entre l’or et le pétrole. À partir de cet instant, les deux actifs cessent de répondre aux mêmes logiques.

Bilan : Le schiste américain brise le pouvoir de marché de l’OPEP et transforme le pétrole en ressource abondante. L’or, pendant ce temps, prépare silencieusement sa remonétisation. Le ratio capture cette divergence naissante : son creux de 14,3 est le double du creux de 2008 (6,4).

2018-2022 : La divergence s’accélère

De 14,3 à 80,7 (+462,5 %) en 1,55 an, puis correction à 15,3 (-81,0 %) en 2,13 ans. Cycle complet : 3,68 ans.

Ce cycle est exceptionnel à double titre : le sommet le plus extrême et la correction la plus violente de l’histoire du ratio.

Le COVID-19 agit comme un accélérateur de particules. En avril 2020, le pétrole s’effondre à 21 $ — le Brent touche même brièvement des niveaux proches de 16 $ — tandis que l’or bondit à 1 729 $. Le ratio explose à 80,7 le 24 avril 2020 : une once d’or achète 80 barils de pétrole. C’est le record absolu de toute l’histoire du ratio depuis 1971, pulvérisant les sommets précédents de 42 (1973) et 41 (2016).

Mais la correction est à la mesure du sommet. Le rebond post-COVID du pétrole est violent : de 21 $ à 122 $ en deux ans, porté par la reprise économique et l’invasion de l’Ukraine en février 2022. L’or progresse aussi — de 1 729 $ à 1 871 $ — mais infiniment moins vite. Le ratio plonge de 80,7 à 15,3 en juin 2022 : -81 %, la correction la plus brutale de l’histoire du ratio.

Et pourtant, même après cette chute vertigineuse, le creux de 15,3 reste au-dessus de tous les creux d’avant 2018. La tendance structurelle est intacte : le plancher continue de remonter.

Bilan : Le cycle 2018-2022 est la démonstration par l’absurde de la divergence structurelle. Même un effondrement du pétrole (COVID) suivi d’une explosion (Ukraine) ne ramène pas le ratio dans sa zone historique basse de 7-10. Le pétrole a perdu son pouvoir face à l’or de manière irréversible.

Le signal des creux : une tendance qui ne ment pas

La remontée des creux est le signal le plus puissant que le ratio Or/Brent envoie sur 55 ans. Elle raconte en un seul chiffre la perte progressive de centralité du pétrole dans le système financier mondial :

| Date du creux | Ratio Or/Brent | Brent ($) | Or ($) | Contexte |

|---|---|---|---|---|

| 27/08/1976 | 8,6 | 12 | 104 | Post-choc pétrolier |

| 25/06/1982 | 9,2 | 33 | 306 | Fin double choc iranien |

| 12/10/1990 | 9,7 | 40 | 388 | Guerre du Golfe |

| 08/09/2000 | 7,5 | 36 | 273 | Creux historique de l’or |

| 13/06/2008 | 6,4 | 134 | 866 | Apogée super-cycle chinois |

| 20/12/2013 | 10,7 | 112 | 1 203 | Post-QE, schiste US |

| 05/10/2018 | 14,3 | 84 | 1 207 | Point de divergence |

| 10/06/2022 | 15,3 | 122 | 1 871 | Invasion Ukraine |

De 2008 à 2022, chaque creux est plus élevé que le précédent : 6,4 → 10,7 → 14,3 → 15,3. En quatorze ans, le plancher a plus que doublé. Cette progression signifie que même dans les conditions les plus favorables au pétrole — boom chinois, guerre en Ukraine, coupes OPEP+ — l’or conserve un avantage croissant.

Synthèse de l’ère 2001-2022

| Dates | Ratio Or/Brent | Variation (%) | Or ($) | Brent ($) | Durée phase (années) | Durée cycle (années) | Extrema |

|---|---|---|---|---|---|---|---|

| 08/09/2000 | 7,52 | -76,1 % | 272,75 | 36,27 | 1,74 | 3,66 | Creux |

| 16/11/2001 | 16,28 | +116,5 % | 274,45 | 16,86 | 1,19 | — | Sommet |

| 13/06/2008 | 6,45 | -60,4 % | 866,00 | 134,29 | 6,57 | 7,76 | Creux |

| 26/12/2008 | 24,81 | +284,7 % | 836,75 | 33,73 | 0,54 | — | Sommet |

| 20/12/2013 | 10,72 | -56,8 % | 1 202,52 | 112,15 | 4,98 | 5,52 | Creux |

| 12/02/2016 | 40,61 | +278,7 % | 1 237,36 | 30,47 | 2,15 | — | Sommet |

| 05/10/2018 | 14,34 | -64,7 % | 1 206,80 | 84,16 | 2,64 | 4,79 | Creux |

| 24/04/2020 | 80,66 | +462,5 % | 1 729,43 | 21,44 | 1,55 | — | Sommet |

| 10/06/2022 | 15,33 | -81,0 % | 1 870,96 | 122,01 | 2,13 | 3,68 | Creux |

III. L’ère de l’extrême (2022-2026) : Records, krach et guerre

Le ratio entre en territoire inconnu

De 15,3 à 75,5 (+392,6 %) en 3,62 ans, puis correction à 55,5 (-26,5 %) en 0,11 an. Phase en cours.

Le creux de juin 2022 à 15,3 marque le point de départ de la phase la plus spectaculaire de l’histoire du ratio. En trois ans et demi, le ratio Or/Brent est multiplié par cinq, passant de 15 à 75 — une once d’or qui achetait 15 barils en achète désormais 75. Cette explosion de +393 % est la deuxième plus violente de l’histoire du ratio, dépassée uniquement par le pic COVID de 2020 (+463 %), mais avec une différence fondamentale : elle s’inscrit dans la durée (3,62 ans contre 1,55 an pour le COVID).

2022-2025 : La double dynamique

L’explosion du ratio entre 2022 et janvier 2026 résulte de la conjonction de deux forces qui se renforcent mutuellement : l’accélération de l’or et l’affaiblissement structurel du pétrole.

L’or accélère. La mise sous séquestre de 300 milliards de dollars de réserves russes en février 2022 déclenche une ruée des banques centrales vers l’or — plus de 1 000 tonnes achetées par an pendant trois années consécutives. La dédollarisation des BRICS, les baisses de taux de la Fed à partir d’août 2025, et les 64 milliards de dollars de flux vers les ETF or en 2025 propulsent l’once de 1 871 $ à 4 976 $ en janvier 2026. Comme nous l’avons analysé dans notre étude des cycles de l’or, cette phase correspond à la transformation de l’or en arme monétaire géopolitique.

Le pétrole s’affaiblit. Pendant la même période, le Brent recule de 122 $ à 66 $, plombé par la surabondance d’offre (excédent prévu de 1,2 million de barils/jour en 2025), le plateau de la demande chinoise malgré la croissance économique, et l’accélération de la transition énergétique — 50 % des ventes automobiles en Chine sont électriques en 2024. Les fondamentaux que nous avions identifiés dans notre analyse cyclique du pétrole de septembre 2025 pointaient vers une poursuite de cette tendance baissière.

Le résultat de cette double dynamique est mécanique : l’or monte, le pétrole baisse, le ratio explose. Le canal haussier tracé depuis juin 2022 affiche une pente de +39,68 %/an — un rythme supérieur à celui de l’or contre dollar (+25 %/an sur la même période), la baisse du pétrole amplifiant mécaniquement la divergence.

Le 23 janvier 2026 : Le sommet à 75,5

Le ratio atteint 75,5 le 23 janvier 2026, quand l’once d’or touche 4 976 $ et le Brent s’échange à 66 $. Ce niveau est le deuxième plus élevé de toute l’histoire du ratio, juste en dessous du pic COVID de 80,7 en avril 2020.

Mais contrairement au pic COVID — provoqué par un effondrement exceptionnel et temporaire du pétrole vers 21 $ — le sommet de janvier 2026 s’appuie sur des niveaux « normaux » du Brent (66 $) et un or en accélération structurelle. C’est un sommet d’une nature fondamentalement différente : pas une once de panique, mais le résultat cumulé de trois ans et demi de divergence.

Le 30 janvier 2026 : Le krach qui amorce la correction

Sept jours après le sommet, le krach du 30 janvier 2026 frappe simultanément tous les métaux précieux. L’or perd 11,4 % en une seule séance — sa pire performance depuis 1983 — tandis que l’argent chute de 31,6 %. Comme nous l’avons détaillé dans notre analyse du 1er mars, le déclencheur est la nomination de Kevin Warsh à la présidence de la Fed, amplifiée par le relèvement des appels de marge du CME Group.

Le ratio corrige immédiatement — mais modestement. L’or baisse, le Brent reste stable : le ratio passe de 75,5 à environ 66-70 dans les semaines qui suivent. La question est alors : cette correction est-elle terminée ou à peine commencée ?

Les statistiques historiques sont sans ambiguïté. Les neuf corrections précédentes depuis un sommet du ratio affichent une amplitude de -50 % à -81 %, avec une médiane à -67 %. Une correction de seulement -10 % serait un événement sans précédent dans l’histoire du ratio.

Le 28 février 2026 : L’Iran, encore l’Iran

La réponse arrive trente jours plus tard. Dans la nuit du 27 au 28 février, les États-Unis et Israël lancent des frappes militaires majeures sur l’Iran. Les cibles : sites nucléaires, infrastructures militaires, cibles gouvernementales à Téhéran, Ispahan et Tabriz. L’Iran riposte par des tirs de missiles balistiques vers Israël et les bases américaines au Bahreïn, au Koweït et au Qatar.

L’effet sur le ratio est immédiat et violent. Le Brent bondit de 66 $ à 93 $ en quelques semaines — +41 % — tandis que l’or progresse de 4 976 $ à 5 146 $ — seulement +3,4 %. Le ratio s’effondre de 75,5 à 55,5 : -26,5 % en six semaines, dont l’essentiel concentré sur la dernière semaine de février et la première de mars.

Le mécanisme est limpide : le choc d’offre pétrolière (menace sur le détroit d’Ormuz, par lequel transitent 14 millions de barils par jour) propulse le Brent bien au-dessus de la résistance de son canal baissier à 82 $, tandis que l’or, déjà en phase de digestion après le krach du 30 janvier, ne capte qu’une fraction de la prime géopolitique. Le pétrole reprend du terrain face à l’or — exactement comme en 1979-1980.

L’analogie 1979-1980 / 2026 : même pays, même mécanisme

L’analogie entre la séquence actuelle et la crise iranienne de 1979-1980 ne se limite pas à une coïncidence géographique. Elle est structurelle, et le ratio Or/Brent la révèle avec une précision troublante.

| 1979-1980 | 2025-2026 | |

|---|---|---|

| Sommet du ratio avant le choc | 27,5 (janvier 1980) | 75,5 (janvier 2026) |

| Nature du choc iranien | Révolution islamique + prise d’otages | Frappes US-Israël + menace Ormuz |

| Effet sur le pétrole | Maintien à 30-35 $ (guerre Iran-Irak) | Explosion de 66 $ à 93 $ |

| Effet sur l’or | Effondrement de 835 $ à 306 $ (Volcker) | Progression modérée de 4 976 $ à 5 146 $ |

| Mécanisme de compression | Pétrole résiste, or corrige | Pétrole explose, or monte moins vite |

| Correction du ratio | -66,4 % en 2,43 ans (→ 9,2) | -26,5 % en 0,11 an (en cours) |

| Cible cyclique | — | ≈ 25 (correction médiane de -67 %) |

Dans les deux cas, un choc géopolitique iranien intervient à proximité d’un sommet du ratio et déclenche une compression qui dure plusieurs années. Le mécanisme diffère dans son détail — en 1980, c’est le resserrement Volcker qui casse l’or ; en 2026, c’est le choc d’offre pétrolière qui propulse le Brent — mais le résultat sur le ratio est le même : une correction brutale depuis un niveau extrême.

Notre analyse algorithmique du 8 février avait identifié une corrélation de 93,3 % entre la trajectoire de l’or en 2025-2026 et celle de 1979-1980. Vue à travers le prisme du ratio, cette corrélation prend une dimension supplémentaire : ce n’est pas seulement l’or qui répète 1980, c’est le rapport de force entre or et pétrole qui retrouve la même dynamique de compression post-crise iranienne.

Où en est la correction ?

Au 6 mars 2026, le ratio se situe à 55,5 — en baisse de 26,5 % depuis le sommet de janvier. La question centrale est : combien reste-t-il à corriger ?

L’hypothèse cyclique classique pointe vers un ratio de 25. C’est le niveau qu’atteindrait une correction médiane de -67 % depuis le sommet de 75,5. Ce niveau correspond aussi au sommet de décembre 2008 (24,8), qui avait marqué le point d’équilibre post-Lehman entre or et pétrole. Pour atteindre un ratio de 25 au cours actuel de l’or (5 146 $), le Brent devrait monter vers 206 $ — un scénario extrême mais pas impossible en cas de fermeture prolongée du détroit d’Ormuz.

L’hypothèse de la tendance structurelle suggère un creux plus élevé. Les creux remontent depuis 2008 : 6,4 → 10,7 → 14,3 → 15,3. En prolongeant cette progression, le prochain creux pourrait se situer autour de 18-22. Pour atteindre un ratio de 20 avec un or à 5 000 $, le Brent devrait monter à 250 $ — un scénario encore plus extrême. L’alternative est que la correction se fasse par un or en baisse vers 3 500-4 000 $ combiné à un Brent stabilisé autour de 150-180 $.

La durée probable de la correction est de 2 à 3 ans. Les corrections historiques durent en moyenne 2,6 ans (de 1,74 à 6,57 ans). Si le sommet est bien janvier 2026, le creux se situerait entre fin 2027 et début 2029. Nous n’en sommes qu’au tout début.

IV. Analyse technique : Deux canaux, une même histoire

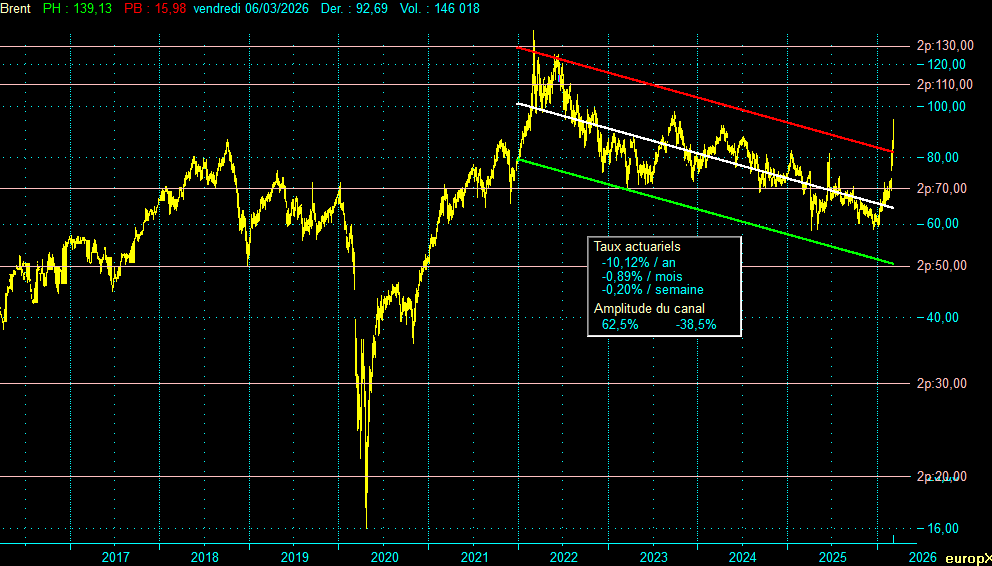

Le canal baissier du Brent : un breakout géopolitique

Le canal statistique tracé sur le Brent en données quotidiennes depuis janvier 2022 affiche une pente de -10,12 %/an, soit -0,89 %/mois. Au 6 mars 2026, les niveaux du canal sont les suivants :

| Niveau | Valeur | Position du cours |

|---|---|---|

| Résistance | 82,40 $ | Cassée (+12,5 %) |

| Médiane | 64,50 $ | — |

| Support | 50,70 $ | — |

| Pivots supérieurs à | 110 $ / 130 $ | Scénarios d’escalade |

Le cours actuel à 92,69 $ évolue 12,5 % au-dessus de la résistance du canal. Ce breakout est intégralement géopolitique : il correspond aux frappes sur l’Iran et à la menace de fermeture du détroit d’Ormuz. La médiane du canal à 64,50 $ représente la « valeur fondamentale » du Brent hors prime de guerre — environ le niveau où le baril s’échangeait fin janvier, avant le choc.

Les pivots supérieurs balisent les scénarios d’escalade. Le niveau de 110 $ correspondrait à une fermeture partielle et prolongée du détroit. Le niveau de 130 $ — proche du pic de mars 2022 lors de l’invasion de l’Ukraine — impliquerait une perturbation majeure des flux pétroliers du Golfe, comparable au scénario évoqué par le ministre qatari de l’énergie qui a mentionné un Brent à 150 $ en cas de blocage complet d’Ormuz.

La question technique est simple : le breakout est-il durable ou transitoire ? L’histoire des canaux pétroliers donne un indice. Lors de l’invasion de l’Ukraine en mars 2022, le Brent avait bondi à 139 $ — un breakout comparable — avant de réintégrer son canal en quelques mois. Lors de la crise du schiste en 2018, le Brent avait touché 86 $ avant de s’effondre vers 27 $ en 2020. Les breakouts géopolitiques du pétrole ont une durée de vie limitée, sauf quand le choc d’offre est structurel et durable. Tout dépend donc de l’évolution du conflit iranien.

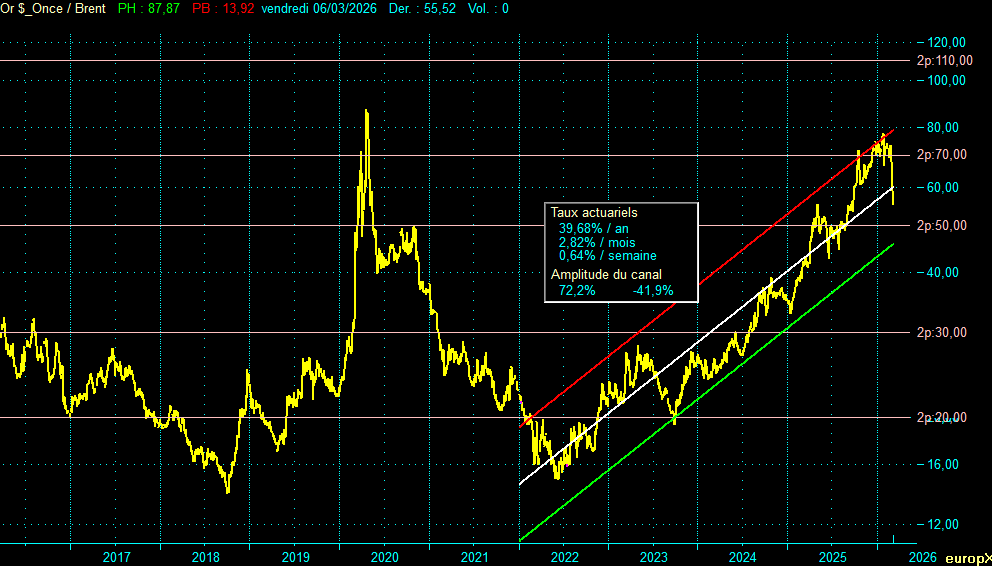

Le canal haussier du ratio Or/Brent : une correction à l’intérieur de la tendance

Le canal tracé sur le ratio Or/Brent depuis janvier 2022 affiche une pente de +39,68 %/an, soit +2,82 %/mois. Au 6 mars 2026, les niveaux sont les suivants :

| Niveau | Valeur | Position du ratio |

|---|---|---|

| Résistance | 76 | Testée en janvier (75,5) |

| Médiane | 60 | — |

| Support | 47 | — |

| Pivots inférieurs | 50 / 30 / 20 | Scénarios de correction profonde |

Le ratio actuel à 55,5 évolue entre la médiane (60) et le support (47) du canal. Il a touché la résistance en janvier 2026 (75,5 contre 76 théorique) avant de corriger — un comportement technique classique de rejet sur borne haute.

La lecture croisée des deux canaux est éclairante. Le Brent a cassé son canal baissier vers le haut, mais le ratio Or/Brent reste à l’intérieur de son canal haussier. Cela signifie que la hausse du pétrole, aussi spectaculaire soit-elle en valeur absolue, n’a pas suffi à inverser la dynamique structurelle entre or et pétrole. Le ratio corrige, mais dans le cadre d’une tendance haussière intacte.

Les pivots inférieurs du ratio — 30 et 20 — correspondent aux cibles de correction cyclique. Un ratio à 30 représenterait une correction de -60 % depuis le sommet, cohérente avec les amplitudes historiques. Un ratio à 20 (-74 %) correspondrait aux corrections les plus violentes de l’ère synchronisée (1973-1976 : -79 %, 2000-2008 : -76 %).

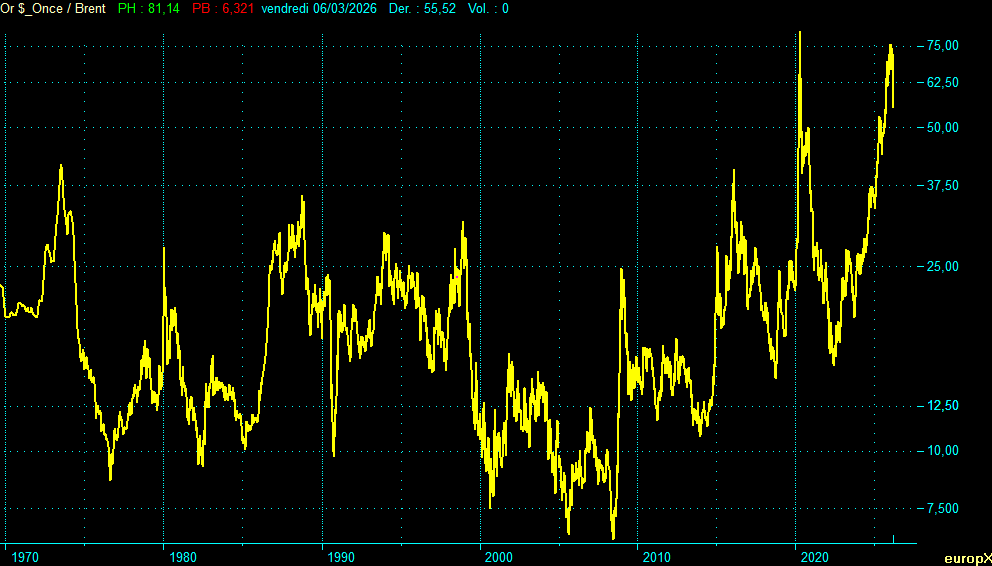

Le graphique long terme : 55 ans de perspective

Le graphique hebdomadaire du ratio Or/Brent depuis 1970 offre la vue d’ensemble la plus révélatrice. On y distingue trois phases visuellement évidentes :

1970-2001 : L’oscillation régulière. Le ratio évolue dans un corridor horizontal entre 7 et 42, avec un axe central autour de 20. Les oscillations sont symétriques et régulières — cinq cycles complets en trente ans.

2001-2018 : La compression. Le ratio continue d’osciller mais avec des sommets de plus en plus hauts (16 → 25 → 41) et des creux qui commencent à remonter (6,4 → 10,7 → 14,3). Le corridor s’élargit vers le haut.

2018-2026 : L’explosion. Le ratio sort définitivement de son corridor historique. Les sommets atteignent 80 (2020) et 75 (2026). Même les creux (15,3 en 2022) sont désormais supérieurs aux sommets moyens de l’ère 1971-2001.

Cette lecture graphique confirme que la position actuelle du ratio (55,5) — malgré une correction de 26 % — reste dans un territoire historiquement extrême. En 55 ans, le ratio n’a dépassé le niveau de 50 que pendant quelques semaines en avril 2020 et depuis septembre 2025. Nous sommes toujours au-dessus de 50 — dans l’exception, pas dans la norme.

V. Perspectives 2026-2029 : Trois scénarios pour le ratio

Le cadre commun aux trois scénarios

L’hypothèse centrale repose sur le retour du ratio Or/Brent vers la zone de 30 — niveau cohérent avec la médiane des corrections historiques (-67 % depuis le sommet de 75,5) et correspondant au sommet de décembre 2008 (24,8) ainsi qu’aux sommets de l’ère synchronisée (27-35). Ce ratio de 30 constitue le socle analytique des trois scénarios. La variable déterminante est le cours de l’or — qui dépend de l’intensité du choc géopolitique iranien et de l’accélération de la remonétisation. Le Brent en est la conséquence mathématique.

La durée probable de la correction du ratio est de 2 à 3 ans, cohérente avec la moyenne historique de 2,6 ans. Si le sommet est bien janvier 2026, le creux se situerait entre fin 2027 et début 2029.

Scénario 1 — La répétition de 1980 : l’or à 10 000 $, le Brent à 333 $ (20 %) Hypothèse : Le conflit iranien dégénère en crise régionale prolongée. Le détroit d’Ormuz est fermé pendant plusieurs semaines, voire plusieurs mois. La panique géopolitique propulse l’or vers la zone des 7 000-10 000 $ identifiée par notre analyse algorithmique du 8 février — le scénario de répétition complète de la séquence 1979-1980. Simultanément, la paralysie des flux pétroliers du Golfe crée un choc d’offre majeur.

Trajectoire du ratio : Le ratio revient vers 30, impliquant un Brent à environ 333 $. Ce niveau peut sembler extrême, mais il serait cohérent avec un pétrole ajusté de l’inflation depuis le pic de 1980 (35,69 $ en 1980, soit environ 140 $ en dollars constants 2026 — un triplement en panique absolue n’est pas sans précédent). Le conflit régional se combinerait avec des liquidations massives de positions et une crise de confiance dans le système dollar pour produire un environnement comparable à la frénésie de janvier 1980.

Catalyseurs : Fermeture prolongée du détroit d’Ormuz, extension du conflit aux pays du Golfe (Irak, Émirats, Arabie Saoudite), crise de confiance dans le système dollar, accélération brutale de la dédollarisation, effondrement des marchés actions provoquant une fuite vers les actifs tangibles.

Scénario 2 — La crise structurelle : l’or à 7 000 $, le Brent à 233 $ (50 %) Hypothèse : Le conflit iranien dure 6 à 12 mois avec des perturbations significatives mais intermittentes sur le détroit d’Ormuz. L’or poursuit sa trajectoire structurelle vers 6 000-7 000 $, porté par la poursuite des achats massifs des banques centrales (>1 000 tonnes/an), l’accélération de la dédollarisation des BRICS, et les baisses de taux de la Fed et de la BCE. Le pétrole bénéficie d’une prime de guerre durable sans basculer dans le chaos total.

Trajectoire du ratio : Le ratio corrige de 55 vers 30 sur 2 à 3 ans, impliquant un Brent à environ 233 $. Ce niveau correspondrait au deuxième plus haut historique du Brent — derrière le scénario 1 mais bien au-dessus du pic de mars 2022 (139 $). La correction serait progressive, alimentée par un Brent qui monte plus vite que l’or pendant la phase aiguë du conflit, puis qui se stabilise tandis que l’or reprend sa progression.

Ce scénario est le cœur de la thèse EuropX : il combine la poursuite de la tendance structurelle de l’or (conforme à nos analyses sur la remonétisation et les canaux techniques) avec une correction cyclique classique du ratio (conforme aux 55 ans de données). Le Brent à 233 $ serait la conséquence logique — et largement sous-estimée par le consensus — de la combinaison d’un or fort et d’un choc d’offre pétrolière iranien.

Catalyseurs : Maintien des tensions iraniennes sans escalade régionale totale, perturbations intermittentes d’Ormuz, poursuite de la remonétisation de l’or, achats souverains records, baisse des taux directeurs renforçant l’attractivité de l’or.

Scénario 3 — La correction de l’or : l’or à 4 000 $, le Brent à 133 $ (30 %) Hypothèse : Le conflit iranien se résout plus rapidement qu’anticipé (3 à 6 mois), ou les perturbations sur Ormuz restent limitées grâce aux escortes navales américaines. L’or corrige significativement depuis ses niveaux actuels, sous l’effet combiné d’un resserrement monétaire inattendu (scénario Warsh à la Fed), d’une détente géopolitique partielle, et d’une rotation vers les actifs risqués. Le Brent conserve néanmoins une prime résiduelle liée à l’instabilité régionale.

Trajectoire du ratio : Le ratio corrige de 55 vers 30, impliquant un Brent à environ 133 $. Ce niveau correspond presque exactement au pic de mars 2022 lors de l’invasion de l’Ukraine (139 $) et au pic de juillet 2008 (144 $). Le mécanisme de correction du ratio serait ici double : le pétrole monte modérément ET l’or baisse, accélérant la compression.

Ce scénario reproduit la séquence 1980-1982 : après le choc iranien, le resserrement Volcker avait cassé l’or (de 835 $ à 306 $) tandis que le pétrole résistait (maintenu par la guerre Iran-Irak). Le parallèle serait un nouveau président de la Fed qui remonte les taux pour combattre l’inflation importée par le pétrole à 130 $+, cassant la dynamique de l’or.

Catalyseurs : Résolution partielle du conflit iranien, resserrement monétaire de la Fed (scénario Warsh), détente géopolitique sur le dossier Ukraine, ralentissement des achats d’or des banques centrales, rotation massive vers les actions et les cryptomonnaies.

Synthèse des scénarios

| Scénario | Probabilité | Or ($) | Brent ($) | Ratio cible | Durée correction |

|---|---|---|---|---|---|

| 1 — Répétition 1980 | 20 % | 10 000 | 333 | ~30 | 6-12 mois |

| 2 — Crise structurelle | 50 % | 7 000 | 233 | ~30 | 2-3 ans |

| 3 — Correction de l’or | 30 % | 4 000 | 133 | ~30 | 2-3 ans |

VI. Recommandations stratégiques

Ce que le ratio enseigne aux investisseurs

Avant toute recommandation, une leçon fondamentale se dégage de 55 ans de données : le ratio Or/Brent est un outil de timing, pas de prédiction. Il ne dit pas où iront l’or et le pétrole séparément, mais il signale avec une régularité remarquable les moments de basculement entre les deux actifs. Quand le ratio atteint des extrêmes hauts (>40), le pétrole est historiquement sous-évalué face à l’or. Quand il atteint des extrêmes bas (<10), c’est l’or qui est bradé. Chaque excès est corrigé — sans exception en 55 ans.

Le ratio actuel à 55,5 reste en territoire extrême malgré sa correction de 26 %. Les neuf corrections précédentes ont toutes dépassé -50 %. Cela implique que le pétrole devrait continuer à regagner du terrain face à l’or dans les 2 à 3 prochaines années — soit par une hausse du pétrole, soit par une correction de l’or, soit par une combinaison des deux.

Pour investisseurs long terme (horizon 3-5 ans)

Maintenir une allocation or de 10-15 % du portefeuille, conformément aux recommandations de notre analyse des cycles de l’or. La tendance structurelle de remonétisation de l’or reste intacte — les creux du ratio qui remontent en sont la preuve. Mais ne pas augmenter l’exposition aux niveaux actuels : l’or a progressé de +175 % depuis le creux de 2022 et se situe en zone de sur-valorisation relative face au pétrole.

Considérer une exposition tactique au pétrole de 3-5 % du portefeuille. Le ratio à 55,5 reste historiquement élevé, et la correction cyclique n’en est qu’à son début. Le pétrole est l’actif qui a le plus de potentiel de rattrapage relatif dans les 2-3 prochaines années. Les véhicules les plus simples sont les ETF adossés au Brent (iShares Brent Oil, WisdomTree Brent Crude Oil) ou les actions de majors pétrolières européennes (TotalEnergies, Shell, BP) qui offrent en prime un rendement de dividende de 5-7 %.

Surveiller le ratio comme signal de rotation. Un ratio qui descend vers 30-35 signalerait que le pétrole a récupéré l’essentiel de son retard — moment opportun pour réduire l’exposition pétrole et renforcer l’or. Un ratio qui remonte vers 70-80 sans correction préalable signalerait au contraire un emballement spéculatif dangereux sur l’or.

Intégrer le risque Ormuz dans le dimensionnement des positions. Le détroit d’Ormuz est le point de vulnérabilité majeur de tout portefeuille exposé à l’énergie et aux matières premières. Une fermeture prolongée provoquerait une volatilité extrême sur le pétrole (+50 à +100 % en quelques semaines) mais aussi sur l’ensemble des actifs. Limiter l’exposition totale aux matières premières (or + pétrole + métaux) à 20-25 % du portefeuille offre une diversification géopolitique sans concentration excessive.

Pour investisseurs européens : l’impact devise

L’analyse du ratio Or/Brent en dollars élimine l’effet de change — c’est sa force. Mais l’investisseur européen doit réintégrer l’impact EUR/USD dans ses décisions concrètes. Comme nous l’avons analysé dans notre étude des cycles EUR/USD, la parité euro-dollar évolue selon des cycles de 15 ans qui modifient significativement les rendements réels.

En mars 2026, un euro affaibli par les incertitudes européennes amplifie les gains de l’or et du pétrole libellés en dollars pour un investisseur en zone euro. Mais cette amplification fonctionne dans les deux sens : une remontée de l’euro réduirait mécaniquement les performances en euros. La couverture de change, ou simplement la conscience de ce facteur, est indispensable pour calibrer correctement les positions.

Toutefois, l’investisseur européen notera que les interventions militaires américaines au Moyen-Orient coïncident historiquement avec des périodes de fragilité économique domestique. Sans préjuger des intentions, cette corrélation récurrente — 1990-1991, 2001-2003, 2025-2026 — suggère que les phases de tension géopolitique au Golfe ne sont pas indépendantes du cycle économique américain. Le pétrole cher, autrefois handicap pour les États-Unis, est devenu un avantage relatif depuis la révolution du schiste : Washington est désormais à la fois le premier producteur mondial et le premier acteur militaire de la région.

Pour nouveaux entrants

Ne pas entrer massivement sur l’or aux niveaux actuels (5 146 $). Le ratio signale que l’or est en zone de sur-valorisation relative. Un point d’entrée plus favorable se présenterait si l’or corrige vers 4 000-4 500 $ — ce qui correspondrait à un ratio autour de 40-45 avec un Brent à 100 $.

Privilégier une stratégie de placements programmés (DCA). Acheter une quantité fixe chaque mois — par exemple 100 à 200 € répartis entre or et un ETF pétrole — pendant 12 à 24 mois. Cette approche lisse le risque d’entrée au sommet et bénéficie naturellement de la volatilité attendue dans les prochains trimestres.

Le pétrole offre aujourd’hui un meilleur point d’entrée relatif que l’or. À 93 $, le Brent se situe 12 % au-dessus de la résistance de son canal baissier — un excès géopolitique probablement temporaire. Mais même à ce niveau, le ratio Or/Brent à 55 reste très élevé historiquement, ce qui signifie que le pétrole est relativement bon marché face à l’or. Un primo-accédant cherchant à constituer une allocation matières premières pourrait commencer par le pétrole plutôt que par l’or, et basculer progressivement vers l’or quand le ratio aura corrigé vers 30-40.

Signaux d’alerte à surveiller

Signaux de poursuite de la correction du ratio (pétrole reprend du terrain) :

- Escalade du conflit iranien (fermeture effective d’Ormuz)

- Brent durablement au-dessus de 100 $

- Ralentissement des achats d’or des banques centrales

- Resserrement monétaire inattendu (hausse de taux Fed ou BCE)

Signaux de fin de correction (l’or reprend l’avantage) :

- Résolution du conflit iranien et retour du Brent sous 70 $

- Ratio Or/Brent qui atteint la zone 25-30

- Accélération de la dédollarisation (monnaie BRICS adossée à l’or)

- Nouvelle crise de confiance dans le système dollar (crise de la dette US)

Conclusion : Le baromètre d’un changement d’époque

L’analyse de 55 ans de cycles du ratio Or/Brent révèle une transformation que ni l’or ni le pétrole ne racontent aussi clairement pris isolément. Pendant trente ans (1971-2001), les deux actifs ont dansé ensemble, oscillant au rythme des mêmes forces — inflation, géopolitique du Golfe, politiques monétaires. Le ratio était un pendule régulier, revenant invariablement dans sa zone d’équilibre entre 7 et 10 à chaque creux.

Depuis 2008, ce pendule est déréglé. Les creux remontent — 6,4, puis 10,7, puis 14,3, puis 15,3 — et les sommets explosent — 25, puis 41, puis 81, puis 75. Le corridor horizontal de trente ans s’est transformé en tendance haussière structurelle. Le pétrole perd, cycle après cycle, un peu plus de terrain face à l’or. Ce n’est pas un accident statistique : c’est le reflet d’un basculement de fond. L’or redevient arme monétaire dans un monde multipolaire. Le pétrole redevient simple énergie dans un monde en transition.

Le choc iranien de février 2026 — frappes américano-israéliennes, menace sur Ormuz, Brent à 93 $ — ne contredit pas cette tendance. Il l’interrompt temporairement, exactement comme les crises iraniennes de 1979-1980 avaient interrompu le ratio avant qu’il ne reparte à la hausse. L’analogie est structurelle : même pays, même mécanisme, même effet de compression du ratio. La correction en cours — de 75,5 à 55,5, soit -26 % en six semaines — n’est probablement que le début d’un mouvement qui durera 2 à 3 ans et ramènera le ratio vers 25-35.

Mais quand cette correction sera achevée, quand le pétrole aura repris tout le terrain que le choc iranien lui permet de reconquérir, le prochain creux sera très probablement plus élevé que le précédent. Peut-être 20. Peut-être 25. Certainement pas 7 comme en 2000, ni même 15 comme en 2022. Et c’est ce plancher qui monte, inexorablement, qui raconte la vraie histoire : celle d’un monde où une once d’or achète chaque décennie un peu plus de barils de pétrole, parce que la confiance dans la monnaie s’érode un peu plus vite que la demande d’énergie.

Pour les investisseurs européens, cette évolution commande une lecture en deux temps. À court terme (2026-2029), le pétrole offre un potentiel de rattrapage relatif face à l’or — le ratio le dit, l’histoire le confirme, le conflit iranien l’accélère. À long terme (2030 et au-delà), la tendance structurelle reste celle de la domination croissante de l’or — la remonétisation, la dédollarisation, la transition énergétique sont des forces trop profondes pour être inversées par un choc géopolitique, aussi violent soit-il.

Le ratio Or/Brent est le baromètre oublié des marchés. Aujourd’hui, il indique tempête à court terme et changement de climat à long terme. Les deux informations sont précieuses — à condition de ne pas confondre la météo avec la saison.

Sources : Données hebdomadaires du Brent et de l’once d’or (1971-2026), calculs de l’auteur pour les cycles et le ratio. Indices de prix à la consommation (Bureau of Labor Statistics). Données géopolitiques et macroéconomiques (FMI, AIE, World Gold Council, OPEP).

Note : Cette analyse ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. L’or et le pétrole sont des actifs volatils qui peuvent connaître des corrections brutales de 30 à 80 % en période de retournement cyclique ou géopolitique. Le conflit en cours au Moyen-Orient crée une incertitude exceptionnelle qui rend toute projection plus aléatoire qu’en période de stabilité. Consultez un conseiller financier avant toute décision d’investissement significative.

Poster un Commentaire