Une analyse comparative révélatrice de deux modèles économiques

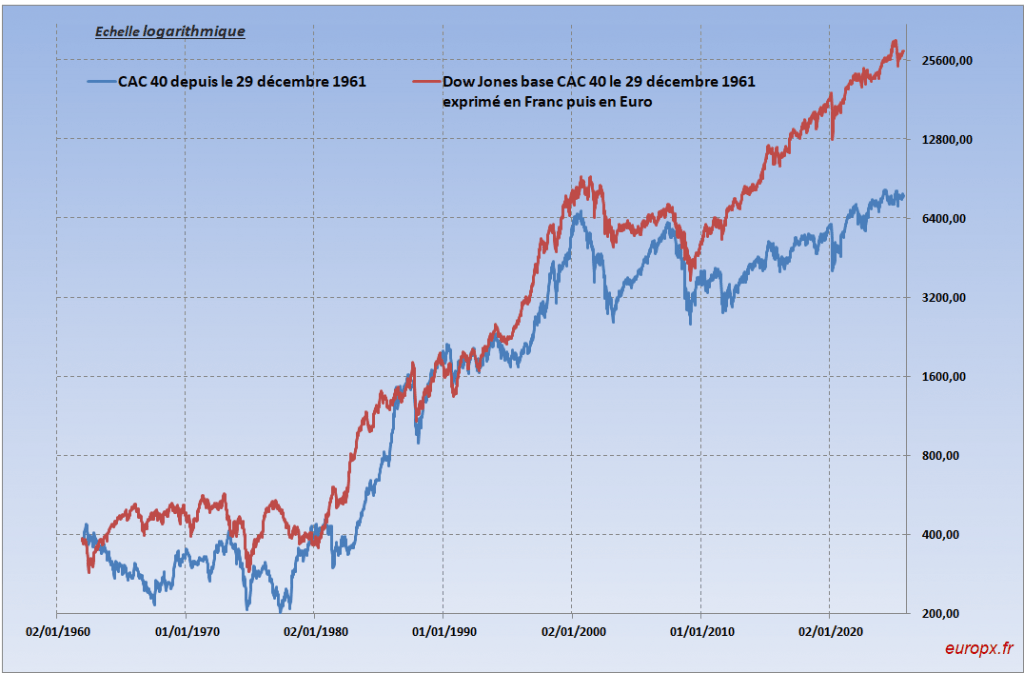

L’analyse de l’indice comparatif CAC 40/Dow Jones en euros sur plus de six décennies révèle une transformation structurelle majeure de l’économie mondiale, avec un point de bascule décisif en 2008 particulièrement défavorable à la France.

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : Méthodologie et enjeux

Cette étude s’appuie sur un indice comparatif inédit couvrant la période 1962-2025, prenant en compte la conversion franc/euro (taux officiel de 6,55957 FRF = 1 EUR) et les variations EUR/USD. L’indice CAC 40, créé en 1987, est reconstitué à partir de l’indice général de la Bourse de Paris pour la période antérieure à 1988. L’indice comparatif, établi en base 100 au 29 novembre 2024, permet d’analyser la performance relative globale (boursière + monétaire) entre les deux marchés du point de vue d’un investisseur français/européen.

Important : Le choix d’une base 100 au plus bas de l’indice comparatif (29 novembre 2024) se situe délibérément à la fin de l’historique. Ainsi, un indice supérieur à 500 en début de période ne signifie pas une surperformance du CAC 40 à ce moment-là, mais révèle au contraire l’ampleur de la détérioration relative du marché français depuis 1962. Plus l’indice est élevé dans le passé, plus la chute ultérieure jusqu’à la base 100 illustre la dégradation de la compétitivité française face au marché américain.

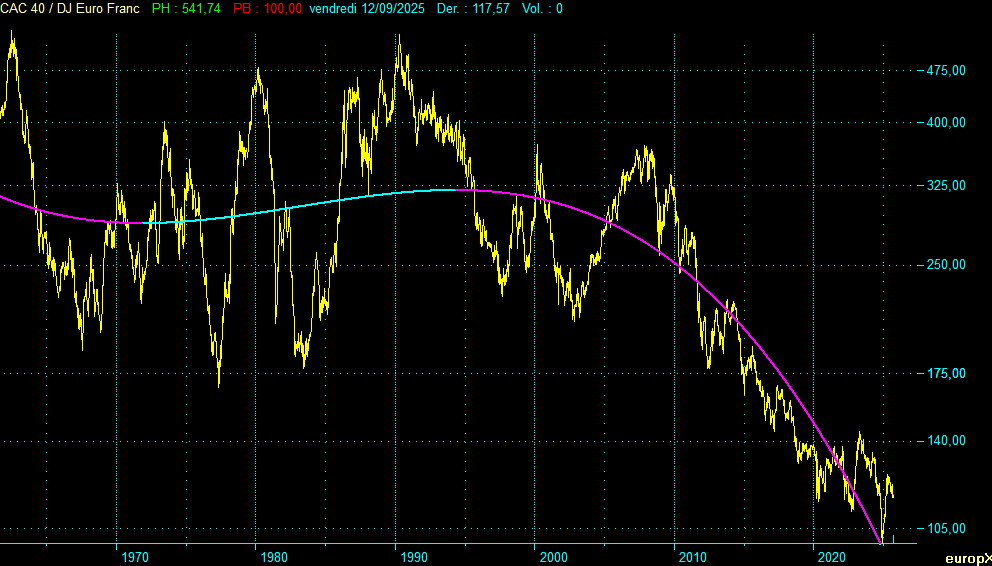

| Dates | Indice comparatif | Franc-Euro/USD | ||

|---|---|---|---|---|

| extrêmes | Variations % | Cours | Variations % | |

| 05/01/1962 | 427,12 | 1,338 | ||

| 22/06/1962 | 541,74 | +26,84% | 1,338 | 0,00% |

| 28/07/1967 | 188,7 | -65,17% | 1,338 | 0,00% |

| 22/06/1973 | 401,09 | +112,55% | 1,523 | +13,83% |

| 06/05/1977 | 167,04 | -58,35% | 1,322 | -13,20% |

| 07/03/1980 | 301,94 | +80,76% | 1,582 | +19,67% |

| 17/06/1983 | 178,06 | -41,03% | 0,867 | -45,20% |

| 20/04/1990 | 534,07 | +199,94% | 1,152 | +32,87% |

| 29/08/1997 | 225,51 | -57,78% | 1,057 | -8,25% |

| 10/03/2000 | 371,76 | +64,85% | 0,966 | -8,61% |

| 25/10/2002 | 207,55 | -44,17% | 0,977 | +1,14% |

| 23/11/2007 | 370,4 | +78,46% | 1,484 | +51,89% |

| 29/11/2024 | 100 | -73,00% | 1,057 | -28,77% |

| 12/09/2025 | 117,57 | +17,57% | 1,173 | +10,97% |

PREMIÈRE PÉRIODE (1962-1990) : L’âge d’or français

L’apogée de 1990 : Le dernier sommet majeur

L’indice comparatif atteint un sommet historique à 534 points en 1990, proche de son zénith atteint en juin 1962 à 541 points , marquant l’apogée de la compétitivité française. Cette période (1962-1990) se caractérise par :

- Montée en puissance : Progression régulière de l’indice comparatif, culminant avec une explosion de +199,94% en 1990

- Modèle industriel français : Excellence dans l’automobile, l’aéronautique, les télécommunications et l’énergie

- Parité technologique : Les écarts d’innovation restent limités entre les deux rives de l’Atlantique

PÉRIODE INTERMÉDIAIRE (1990-2008) : Les premières fissures

1990 : Le tournant manqué de la révolution numérique

Le décrochage commence dès 1990, révélant les premiers signes d’une transformation structurelle que la France peine à négocier. Plusieurs échecs emblématiques illustrent ce basculement :

Le piège du Minitel (France Télécom) : Alors que les États-Unis amorcent la révolution Internet dès la fin des années 1980, la France s’enlise dans son champion national. Le Minitel, innovation française des années 1980 et fierté technologique hexagonale, devient paradoxalement un piège stratégique. France Télécom, confortée par le succès commercial de son réseau propriétaire (9 millions d’utilisateurs au début des années 1990), tarde à comprendre l’importance du World Wide Web naissant. Cette myopie technologique retarde l’adaptation française à Internet de plusieurs années cruciales, pendant que les géants américains (AOL, Yahoo, puis Google) s’emparent du marché mondial.

L’effondrement de SMT Goupil : La faillite de cette société pionnière de la micro-informatique française symbolise l’incapacité française à capitaliser sur ses innovations technologiques. SMT Goupil, deuxième constructeur français derrière Bull avec près de 20% du marché national, succombe face à la concurrence internationale. L’entreprise, qui tirait 70% de ses revenus des services publics, pâtit des restrictions budgétaires de l’État et de la concurrence accrue après le rachat par Bull de l’américain Zenith Data Systems en 1989. Goupil dépose le bilan en juillet 1991 avec des pertes de 900 millions de francs, illustrant la difficulté française à transformer l’innovation en leadership économique durable dans un marché en mutation. Cette faillite est d’autant plus symbolique que la France avait pourtant inventé l’un des premiers micro-ordinateurs au monde avec le Micral N de François Gernelle en 1973.

L’émergence du NASDAQ (1971-1990) : Pendant que la Bourse de Paris reste centrée sur les secteurs traditionnels, le NASDAQ américain devient progressivement l’épicentre de l’innovation mondiale. Microsoft y entre en bourse en 1986, Intel domine déjà les semi-conducteurs, et une nouvelle génération d’entrepreneurs (futurs fondateurs d’Amazon, Google) commence à émerger. Cette place boursière spécialisée dans la technologie offre aux États-Unis un avantage structurel décisif : un écosystème financier parfaitement adapté au financement de l’innovation de rupture.

Décrochage progressif et sommets dégressifs

Après le pic de 534 en 1990, l’indice comparatif entame une descente en escalier caractéristique :

- 1990-2000 : Première vague baissière, 534(1990) -> 226(1997) -> 372(2000)

- 2000-2007 : Deuxième vague, 372(2000) -> 208(2002) -> 370(2007)

- Pattern dégradé : Chaque vague haussière plafonne vers 370 points

Les signaux d’alarme structurels (1990-2008)

Cette période révèle les faiblesses systémiques du modèle français face à la mutation technologique :

- Retard Internet : Pendant que les États-Unis créent l’économie numérique, la France privilégie les solutions propriétaires nationales

- Rigidité des champions nationaux : France Télécom, Bull, Thomson peinent à se réinventer face à la disruption numérique

- Modèle financier inadapté : Wall Street finance massivement l’innovation de rupture via le NASDAQ, Paris reste focalisée sur les secteurs traditionnels

- Culture entrepreneuriale : L’écosystème français favorise les grands groupes établis au détriment de l’innovation startup

Impact des variations monétaires

Les données révèlent des corrélations intéressantes entre l’indice comparatif et les taux de change :

- 1983 : Chute de l’indice (-41,03%) amplifiée par l’effondrement du franc (-45,20%)

- 1990 : Explosion de l’indice (+199,94%) soutenue par la hausse du franc (+32,87%)

- 2007 : Sommet plafonnant à 370,4 points (+78,46%) malgré la forte appréciation de l’euro (+51,89%)

Bilan 1962-1990 : L’âge d’or de la compétitivité française, avec un modèle industriel performant dans un monde encore largement analogique.

Bilan 1990-2008 : Les signaux d’alarme ignorés. Le décrochage dès 1990 révèle l’incapacité française à négocier le virage numérique. L’enlisement du Minitel, l’effondrement de SMT Goupil, et l’émergence du NASDAQ comme centre névralgique de l’innovation préfigurent la débâcle ultérieure.

TROISIÈME PÉRIODE (2008-2025) : L’effondrement structurel

2008 : L’accélération de la chute

La crise financière de 2008 ne crée pas la divergence, elle l’accélère brutalement. L’indice comparatif, déjà affaibli depuis 1990, s’effondre définitivement. Depuis son sommet (novembre 2007), il chute de manière inexorable pendant 18 ans, passant de 370,4 points à 117,57 points (septembre 2025).

Les moteurs de la divergence

1. La révolution technologique asymétrique

Domination des GAFAM : En 2021, Google, Apple, Facebook, Amazon et Microsoft génèrent 243 milliards de dollars de bénéfices, dépassant les 156 milliards de l’ensemble du CAC 40. Cette suprématie technologique transforme la structure même de la création de valeur :

- Croissance exponentielle : Entre 2008-2018, les revenus de Google sont multipliés par 6, ceux d’Amazon par 12, Facebook par 186

- Capitalisation écrasante : Les GAFAM représentent 2,4 fois la valeur totale du CAC 40

- Absence française : Le CAC 40 ne compte aucun géant technologique comparable

Les champions français perdus : Pendant que les États-Unis construisent leurs géants technologiques, la France voit disparaître ses fleurons industriels historiques du CAC 40 :

- Alcatel : Première capitalisation de Paris en 1993 (913 francs par action), la CGE devenue Alcatel-Lucent connaît des allers-retours dans le CAC 40 (sortie en 2012, retour en 2013) avant d’être définitivement rachetée par Nokia en 2015

- Alstom : Symbole du démantèlement industriel français, sa branche énergie est vendue à General Electric en 2014 dans des conditions controversées. Le groupe sort définitivement du CAC 40 en mars 2024 après des difficultés de trésorerie

- Pechiney : Géant français de l’aluminium racheté par le Canadien Alcan en 2003 pour 4 milliards d’euros, lui-même absorbé par Rio Tinto en 2007 avant démantèlement

- Vivendi : Présent depuis la création de l’indice, le groupe subit des sorties récurrentes (2023, 2024) après éclatement et scissions successives

Cette hécatombe industrielle contraste violemment avec la montée en puissance des géants américains, révélant l’incapacité française à transformer ses champions traditionnels en leaders de l’économie numérique.

2. Modèles de croissance divergents

États-Unis – Innovation et réinvestissement :

- Consommation de biens « tech » croissant de 10-20% par an

- Contribution de plus de 50% à la croissance réelle de consommation de biens en 2023

- Écosystème favorable : capital-risque, liens université-entreprise, culture entrepreneuriale

France – Dividendes et secteurs traditionnels :

- Entreprises du CAC 40 privilégiant la distribution de dividendes

- Concentration sur des secteurs matures (luxe, énergie, finance)

- Innovation institutionnellement moins dynamique

3. Impact monétaire amplifié mais non déterminant

La chute EUR/USD de 1,60$ (2008) à 0,953$ (2022) explique une partie de la divergence, mais l’effet structurel domine :

- Calcul différentiel : Sans effet change, la divergence reste de l’ordre de 40-50%

- Rebond de l’euro : La remontée à 1,173$ en 2025 (+10,97%) ne corrige que marginalement l’indice (+17,57%)

Analyse macroéconomique : Deux paradigmes en confrontation

Le modèle américain : Innovation et disruption

Forces structurelles :

- Recherche et Développement massive dans les technologies de rupture (IA, biotech, énergies renouvelables)

- Marché du travail flexible favorisant la reallocation sectorielle

- Marché financier orienté croissance et tolérant au risque

- Écosystème technologique intégré (Silicon Valley, universités d’élite, capital-risque)

Performance macroéconomique post-2008 :

- Croissance moyenne supérieure à l’Europe

- Productivité dynamisée par la digitalisation

- Leadership dans les secteurs d’avenir

Le modèle français/européen : Stabilité et excellence sectorielle

Forces traditionnelles :

- Excellence dans le luxe (LVMH, Hermès), l’énergie (TotalEnergies), l’industrie (Airbus)

- Système financier stable et dividendes généreux

- Protection sociale et cohésion sociale

- Innovation dans des niches spécialisées

Faiblesses structurelles révélées :

- Retard dans la transformation digitale

- Écosystème d’innovation moins dynamique

- Régulation parfois frein à l’entrepreneuriat

- Absence de champions technologiques globaux

Rapport actuel et perspectives

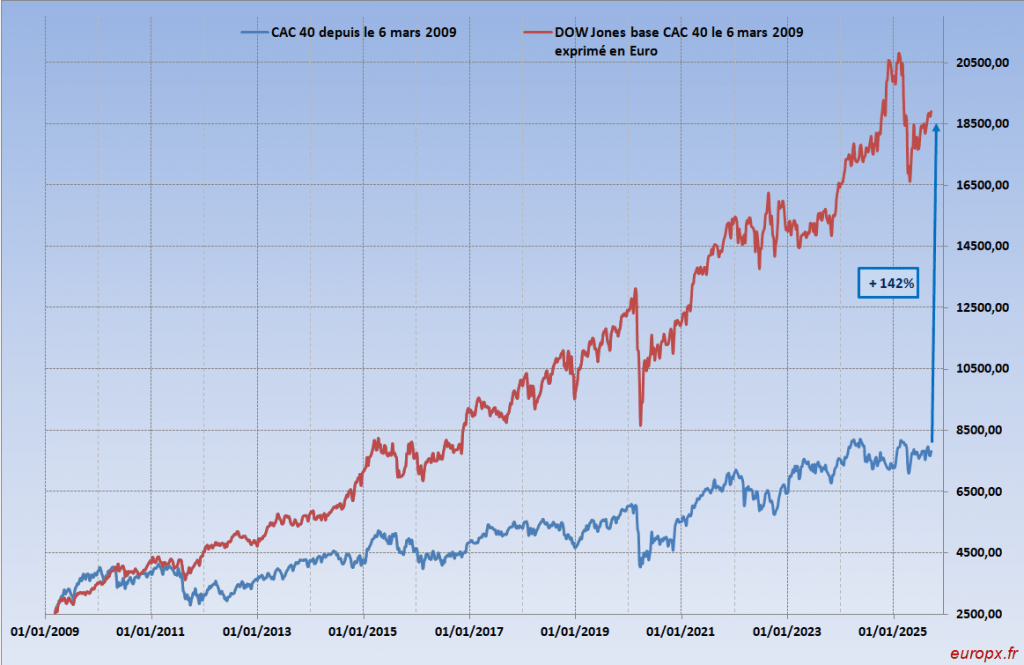

Situation en septembre 2025

En prenant pour base le creux de mars 2009, le rapport DJ euro/CAC 40 atteint 2,42. Cela signifie qu’un investissement dans le Dow Jones (converti en euros) depuis mars 2009 a généré 2,42 fois plus de performance que le même montant investi dans le CAC 40.

Pour illustrer concrètement cette divergence : 1 000€ investis en mars 2009 auraient généré 3 088€ sur le CAC 40 (+208%) contre 7 459€ sur le Dow Jones en euros (+646%) en septembre 2025. L’écart de performance de 4 371€ sur un investissement initial modeste témoigne de la profondeur du décrochage structurel français.

Scénarios prospectifs

Scénario de convergence :

- Réveil technologique européen (IA, Green Tech)

- Régulation des géants américains

- Renaissance industrielle française via la transition écologique

Scénario de divergence continue :

- Maintien de l’avance américaine en IA et biotechnologies

- Approfondissement de la spécialisation : USA (tech) vs Europe (luxe/industrie)

- Impact géopolitique croissant (guerre technologique USA-Chine)

Conclusion : Une tragédie française en trois actes

Cette analyse de 63 ans révèle une tragédie en trois actes :

- 1962-1990 : L’apogée – La France au sommet de sa compétitivité relative

- 1990-2008 : Les signes ignorés – Les premières fissures du modèle industriel face au numérique naissant

- 2008-2025 : La chute finale – L’effondrement dans l’économie digitalisée

Le tournant manqué de 1990 apparaît rétrospectivement comme le moment décisif. Pendant que les États-Unis amorcent leur mutation vers l’économie numérique, la France s’enlise dans ses champions technologiques obsolètes.

Pour les investisseurs : La période 1962-2008 suggérait une relative parité des performances. Depuis 2008, la divergence structurelle impose une réflexion sur la géographie de l’allocation d’actifs.

Pour les décideurs : L’effondrement de l’indice comparatif souligne l’urgence d’une transformation du modèle économique européen, non pas en copiant le modèle américain, mais en développant ses propres avantages concurrentiels dans l’économie post-industrielle.

La question n’est plus de savoir si cette divergence va se poursuivre, mais comment l’Europe peut-elle reconquérir sa souveraineté économique dans l’économie du XXIe siècle.

Sources : Données boursières historiques, INSEE, FMI, analyses sectorielles. Calculs de l’auteur pour l’indice comparatif.

Poster un Commentaire