Une analyse approfondie des cycles boursiers indiens depuis 1998 révèle comment l’Inde est devenue l’une des success stories majeures des marchés émergents

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : La métamorphose de l’éléphant indien

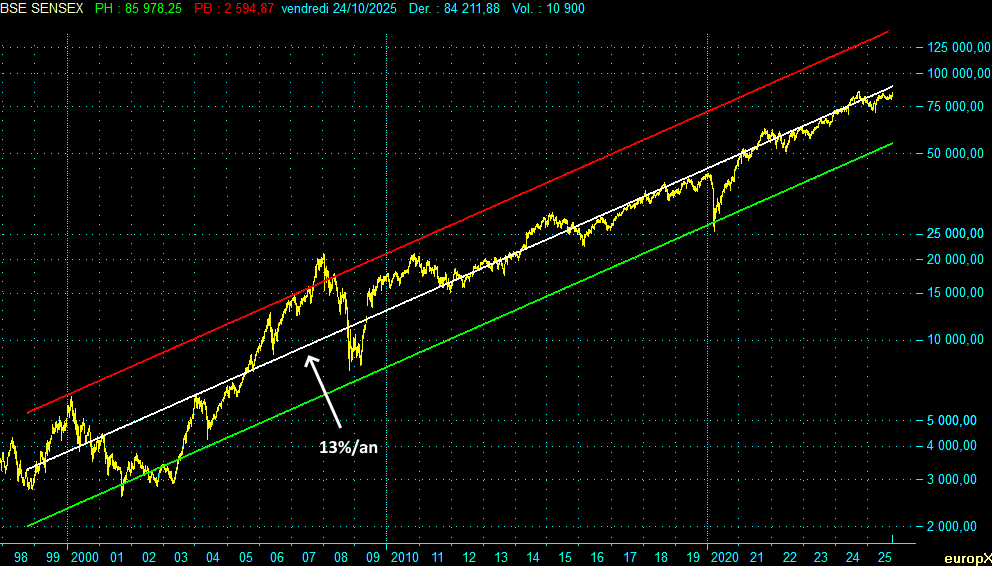

Le 24 octobre 2025, le BSE SENSEX franchit la barre symbolique des 84 211 points, marquant une progression stupéfiante de +2 945% depuis le creux d’octobre 1998. Cette performance place l’Inde parmi les marchés les plus performants au monde sur cette période, dépassant largement les grandes places boursières occidentales.

Pour mettre cette performance en perspective : 10 000 roupies investies au creux de 1998 valent aujourd’hui 304 500 roupies, soit un rendement annuel moyen de +13,5% sur 27 ans. Une performance d’autant plus remarquable qu’elle intègre deux krachs majeurs (-60,91% en 2008-2009 et -56,18% en 2000-2001), une crise mondiale (COVID-19), et de multiples corrections violentes.

Cette saga boursière ne raconte pas seulement l’histoire d’un indice. Elle témoigne de la transformation profonde d’une économie qui, partie d’une crise de change catastrophique en 1991, est devenue la cinquième puissance économique mondiale et s’apprête à devenir la troisième d’ici 2030 selon le FMI.

Note méthodologique

Cette analyse s’appuie sur les clôtures quotidiennes du BSE SENSEX depuis le creux du 20 octobre 1998:

Les extrema identifiés correspondent aux points d’inflexion majeurs du marché, permettant d’isoler les phases distinctes de hausses et de baisses.

I. Le contexte historique : De la crise de 1991 au miracle indien

La grande crise de 1991 et les réformes

Pour comprendre l’envolée du SENSEX depuis 1998, il faut remonter à la crise de 1991. En juin de cette année, l’Inde frôle le défaut de paiement : les réserves de change ne représentent plus que trois semaines d’importations, contre six mois aujourd’hui. La guerre du Golfe a fait exploser la facture pétrolière, et la fuite des capitaux s’accélère.

Le gouvernement du Premier ministre Narasimha Rao nomme Manmohan Singh ministre des Finances. Ce dernier, économiste formé à Oxford et ancien gouverneur de la Banque centrale, lance un programme de réformes révolutionnaire connu sous l’acronyme LPG :

- Libéralisation : Abolition du système des licences industrielles qui étouffait l’initiative privée depuis l’indépendance

- Privatisation : Ouverture progressive du secteur public à la concurrence et aux capitaux privés

- Globalisation : Suppression des quotas d’importation, réduction des droits de douane de 200% à 30%, et ouverture aux investissements étrangers directs (IDE)

La roupie est dévaluée de 20% pour retrouver un niveau de marché réaliste. Le système bancaire est réformé. Les secteurs clés de l’économie, auparavant réservés aux entreprises publiques, s’ouvrent à la concurrence privée.

Les années d’ajustement : 1991-1998

Les réformes produisent rapidement des effets positifs. La croissance du PIB passe de 1% en 1991 à 5,5% en 1995, puis à plus de 7% à la fin des années 1990. Les réserves de change se reconstituent, passant de 1 milliard de dollars en 1991 à 27 milliards fin 1998.

Mais cette période reste marquée par la volatilité. Le BSE SENSEX, créé en 1986 avec une base de 100 au 1er avril 1979, connaît des turbulences. La bulle spéculative de 1992, alimentée par des manipulations massives du courtier Harshad Mehta, éclate brutalement. Puis vient la crise asiatique de 1997-1998 qui balaye toute la région.

C’est dans ce contexte que le SENSEX atteint son point le plus bas depuis les réformes : 2 764 points le 20 octobre 1998. Ce creux marque le point de départ de notre analyse et le début d’une ascension historique.

II. Les cycles du SENSEX (1998-2025) : Trois grandes époques

(*1*) : il s’agit ici de la pente du canal haussier et pas du rendement moyen de l’indice qui est de 13,5%/an

| Dates | Index | Variations (%) | Durée des phases de hausse ou de baisse (années) | Durée d’un cycle hausse + baisse (années) | Extrema |

|---|---|---|---|---|---|

| 20/10/1998 | 2 764,16 | – | – | – | Creux |

| 11/02/2000 | 5 933,56 | 114,66 | 1,31 | – | Sommet |

| 21/09/2001 | 2 600,12 | -56,18 | 1,61 | 2,92 | Creux |

| 14/01/2004 | 6 194,11 | 138,22 | 2,31 | 3,92 | Sommet |

| 17/05/2004 | 4 505,16 | -27,27 | 0,34 | 2,65 | Creux |

| 10/05/2006 | 12 612,38 | 179,95 | 1,98 | 2,32 | Sommet |

| 14/06/2006 | 8 929,44 | -29,20 | 0,10 | 2,08 | Creux |

| 08/01/2008 | 20 873,33 | 133,76 | 1,57 | 1,67 | Sommet |

| 09/03/2009 | 8 160,40 | -60,91 | 1,17 | 2,74 | Creux |

| 09/11/2010 | 20 932,48 | 156,51 | 1,67 | 2,84 | Sommet |

| 20/12/2011 | 15 175,08 | -27,50 | 1,11 | 2,78 | Creux |

| 14/01/2020 | 41 952,63 | 176,46 | 8,07 | 9,18 | Sommet |

| 23/03/2020 | 25 981,24 | -38,07 | 0,19 | 8,26 | Creux |

| 24/10/2025 | 84 211,88 | 224,13 | 5,59 | 5,78 | Position actuelle |

Ce tableau révèle 27 années d’histoire boursière indienne, marquées par 7 phases haussières et 7 phases baissières, que nous allons analyser en détail.

Époque 1 : L’euphorie de la bulle Internet et son effondrement (1998-2001)

Phase haussière (20/10/1998 → 11/02/2000) : +114,66% en 1,31 an

La reprise post-crise asiatique est aussi brutale que rapide. En seulement 16 mois, le SENSEX a plus que doublé, passant de 2 764 à 5 933 points. Trois facteurs expliquent cette envolée :

1. L’euphorie de la nouvelle économie : L’Inde découvre Internet et les technologies de l’information. Les entreprises de services informatiques (Infosys, TCS, Wipro) deviennent les chouchous des investisseurs.

2. Le réveil du secteur IT (Technologies de l’Information) : L’Inde devient le back-office du monde occidental. Les contrats d’externalisation se multiplient, portés par l’avantage concurrentiel massif des salaires indiens.

3. La psychose de l’an 2000 : Les entreprises mondiales dépensent des milliards pour adapter leurs systèmes informatiques, créant une manne exceptionnelle pour les SSII indiennes.

Le sommet est atteint le 11 février 2000 à 5 933 points, en pleine euphorie de la bulle Internet mondiale.

Phase baissière (11/02/2000 → 21/09/2001) : -56,18% en 1,61 an

L’éclatement de la bulle Internet au printemps 2000 emporte le SENSEX dans sa chute. De 5 933 points, l’indice s’effondre à 2 600 points en septembre 2001, effaçant l’intégralité des gains depuis 1998.

Les attentats du 11 septembre 2001 achèvent le massacre. En 19 mois, plus de la moitié de la capitalisation boursière indienne s’évapore. Les valorisations délirantes des valeurs technologiques se dégonflent, ramenant les investisseurs à la réalité.

Cette première époque se caractérise par un cycle complet de 2,92 ans : une hausse fulgurante suivie d’un effondrement tout aussi violent. C’est le baptême du feu pour le marché indien moderne.

Époque 2 : L’âge d’or et la grande crise financière (2001-2011)

La montée progressive (2001-2004) : +138,22% en 2,31 ans

Contrairement au krach de 2000-2001, la reprise ne sera pas une simple remontée spéculative. Entre septembre 2001 et janvier 2004, le SENSEX grimpe de 2 600 à 6 194 points (+138%), mais cette fois sur des bases plus solides.

L’économie indienne entre dans son âge d’or. La croissance du PIB dépasse 8% par an. Les réformes structurelles continuent de porter leurs fruits. Le boom mondial de la consommation et des matières premières profite à plein à l’Inde.

Micro-corrections rapides (2004-2006)

La période 2004-2006 illustre une caractéristique qui deviendra récurrente du marché indien : des corrections brutales mais courtes, suivies de reprises explosives.

- Mai 2004 : Correction de -27,27% en seulement 0,34 an (4 mois) suite aux incertitudes politiques

- Mai-juin 2006 : Nouvelle correction de -29,20% en 0,10 an (1 mois !) causée par des craintes de surchauffe

Ces deux corrections, bien que violentes, sont immédiatement effacées par des reprises vigoureuses. Entre les creux de 2004 et 2006, le SENSEX grimpe de +179,95%. Un investisseur qui achète au creux de mai 2004 voit son capital multiplié par 2,8 en deux ans.

L’apogée de 2008 : +133,76% en 1,57 an

Entre juin 2006 et janvier 2008, le SENSEX réalise une performance stupéfiante : il passe de 8 929 à 20 873 points, un gain de 134% en moins de deux ans. L’économie indienne tourne à plein régime avec des taux de croissance de 9-10% par an.

Le pic est atteint le 8 janvier 2008 à 20 873 points. L’Inde est alors perçue comme l’un des moteurs de la croissance mondiale, avec la Chine. Les investisseurs étrangers affluent massivement. Les valorisations atteignent des niveaux tendus.

Personne n’imagine alors que la plus grande crise financière depuis 1929 est à quelques mois.

Le massacre de la crise des subprimes (2008-2009) : -60,91% en 1,17 an

Entre janvier 2008 et mars 2009, le SENSEX vit son plus violent effondrement depuis sa création : -60,91% en seulement 14 mois. De 20 873 points, il plonge à 8 160 points.

La faillite de Lehman Brothers en septembre 2008 provoque une panique généralisée. Les investisseurs étrangers fuient massivement les marchés émergents. La roupie s’effondre. Le crédit se tarit. Les entreprises indiennes, qui s’étaient massivement endettées en devises étrangères, voient leurs dettes exploser.

Le creux est atteint le 9 mars 2009 à 8 160 points, le même jour où le S&P 500 touche son plus bas. C’est le point le plus sombre de l’histoire du marché indien moderne.

La remontée post-crise (2009-2010) : +156,51% en 1,67 an

Mais la résilience de l’économie indienne va surprendre. Contrairement aux économies occidentales qui s’enfoncent dans la récession, l’Inde rebondit rapidement. La croissance du PIB repasse au-dessus de 8% dès 2010.

Entre mars 2009 et novembre 2010, le SENSEX s’envole de 8 160 à 20 932 points, regagnant 156% en moins de deux ans. En novembre 2010, l’indice efface la totalité des pertes de la crise financière et retrouve son sommet de 2008.

Cette récupération spectaculaire confirme la robustesse structurelle de l’économie indienne et marque un tournant dans la perception internationale du pays.

Correction de la crise de l’euro (2011) : -27,50% en 1,11 an

La crise de la dette européenne de 2011, qui trouve son origine dans la dette publique grecque, provoque une nouvelle correction. Entre novembre 2010 et décembre 2011, le SENSEX perd 27,5%, retombant à 15 175 points. Mais cette fois, la correction est maîtrisée et la confiance revient rapidement.

Époque 3 : La maturité et l’explosion structurelle (2011-2025)

La grande traversée (2011-2020) : +176,46% en 8,07 ans

La période 2011-2020 marque l’entrée du marché indien dans une nouvelle dimension. En 8 ans, le SENSEX passe de 15 175 à 41 952 points, soit +176%. Mais plus important que la performance brute, c’est la nature de cette hausse qui change.

Cette ascension s’explique par plusieurs facteurs structurels :

1. Les réformes Modi (2014-2020)

L’arrivée au pouvoir de Narendra Modi en mai 2014 marque un tournant. Son gouvernement lance une série de réformes ambitieuses :

- Make in India (2014) : Programme visant à faire de l’Inde un hub manufacturier mondial

- Digital India (2015) : Transformation numérique massive de l’économie

- GST (Goods and Services Tax) (2017) : Unification fiscale historique remplaçant un patchwork de 17 taxes par une taxe unique sur la valeur ajoutée

- Demonetization (2016) : Retrait brutal de 86% des billets en circulation pour lutter contre l’économie parallèle

- Jan Dhan Yojana : Inclusion financière de 400 millions de personnes non-bancarisées

Ces réformes, bien que parfois douloureuses à court terme, créent les conditions d’une croissance durable et d’une formalisation progressive de l’économie.

2. La révolution digitale

L’Inde devient le laboratoire mondial de l’économie digitale :

- Plus de 600 millions d’utilisateurs d’Internet en 2020 (contre 50 millions en 2008)

- Explosion du commerce électronique (Flipkart, Amazon India)

- Révolution des paiements mobiles avec UPI (Unified Payments Interface)

- Essor des licornes technologiques (Paytm, Ola, Zomato, etc.)

3. Le dividende démographique

Avec une population de 1,4 milliard d’habitants dont 65% ont moins de 35 ans, l’Inde dispose d’un avantage démographique unique. Chaque année, 12 millions de jeunes arrivent sur le marché du travail, alimentant à la fois la production et la consommation.

Le sommet pré-COVID est atteint le 14 janvier 2020 à 41 952 points, soit un niveau 2,7 fois supérieur au creux de décembre 2011. L’Inde fait désormais partie des marchés incontournables pour tout investisseur mondial.

Le choc COVID et la résilience (2020) : -38,07% en 0,19 an

En deux mois seulement, entre mi-janvier et fin mars 2020, le SENSEX s’effondre de 38% sous l’effet de la pandémie. Le confinement le plus strict au monde paralyse l’économie. Le creux est touché le 23 mars 2020 à 25 981 points.

Mais contrairement aux crises précédentes, la récupération sera fulgurante.

L’explosion post-COVID (2020-2025) : +224,13% en 5,59 ans

C’est la phase la plus spectaculaire de l’histoire du SENSEX. Entre mars 2020 et octobre 2025, l’indice explose de 25 981 à 84 211 points, soit une progression de +224% en moins de 6 ans. Cette période mérite une analyse approfondie tant elle concentre les transformations les plus profondes de l’économie indienne moderne.

2020-2021 : Le rebond en V le plus spectaculaire

Phase 1 (Mars-Octobre 2020) : La récupération éclair (+65%)

Alors que le monde reste paralysé par la pandémie, le SENSEX récupère de manière stupéfiante. En seulement 7 mois, de mars à octobre 2020, l’indice regagne 65%, passant de 25 981 à 42 900 points. Cette vitesse de récupération dépasse largement celle de 2009 et stupéfie les analystes.

Les catalyseurs :

- Interventions massives de la RBI : Baisse de 115 points de base des taux directeurs en mars 2020, de 5,15% à 4%

- Package Atmanirbhar Bharat : Plan de relance de 266 milliards USD (13% du PIB), le plus important jamais annoncé

- Liquidité mondiale : Les banques centrales inondent les marchés, et l’Inde capte une part importante de ces flux

- Résilience des revenus : Contrairement aux craintes, les entreprises IT et pharma réalisent des performances record

Phase 2 (Octobre 2020-Février 2021) : La confirmation (+20%)

Le rallye se poursuit. Entre octobre 2020 et février 2021, le SENSEX franchit successivement les paliers de 45 000, puis 50 000 points. En février 2021, soit exactement 11 mois après le creux COVID, l’indice efface totalement la crise et retrouve son niveau pré-pandémie.

Ce qui change pendant cette période :

- Succès de Reliance : Jio lève 20 milliards USD auprès de Facebook, Google et autres géants tech

- IPO de Burger King, Mrs Bector’s : Les introductions en bourse reprennent massivement

- Lancement de la vaccination : L’Inde démarre la plus grande campagne de vaccination au monde en janvier 2021

2021-2022 : L’euphorie des licornes

La folie des IPO

L’année 2021 marque un record absolu : 63 IPO lèvent environ 17 milliards USD selon EY et la BSE, un record historique pour le marché indien. Les licornes se bousculent pour s’introduire en bourse :

- Zomato (juillet 2021) : La foodtech valorisée 8 milliards USD

- Paytm (novembre 2021) : La plus grosse IPO indienne, 2,5 milliards USD levés

- Nykaa (novembre 2021) : L’e-commerce beauté qui fait de Falguni Nayar la femme self-made la plus riche d’Inde

- PolicyBazaar (novembre 2021) : L’assurtech qui révolutionne la distribution d’assurance

Cette vague d’IPO injecte des milliards dans l’économie et crée un effet de richesse massif. Des millions d’Indiens ouvrent leur premier compte Demat (compte-titres) pour participer aux introductions.

Le boom retail

Un phénomène sans précédent se produit : entre 2020 et 2022, 40 millions de nouveaux comptes Demat sont ouverts, doublant le nombre total d’investisseurs particuliers. Les SIP (Systematic Investment Plans) dans les fonds actions explosent, passant de 8 000 crores INR/mois en 2020 à 15 000 crores en 2022 (*2*).

Les néo-courtiers comme Zerodha, Groww et Upstox démocratisent l’accès au marché. Les applications mobiles permettent de trader en quelques clics. Une nouvelle génération d’Indiens, souvent jeunes et urbains, découvre la bourse.

(*2*) : SIP = DCA (placements programmés) – 1 crore = 10 millions (10 000 000)

Le Crore est une unité de mesure numérique utilisée dans le système de numération indien.

Le SENSEX franchit 60 000 points (Septembre 2021)

En septembre 2021, le SENSEX franchit la barre symbolique des 60 000 points, soit 2,3 fois le niveau pré-COVID. La capitalisation boursière indienne dépasse 3 000 milliards USD, faisant de l’Inde le 5ème marché mondial.

2022 : L’année de consolidation

Les vents contraires

L’année 2022 débute sous de mauvais auspices :

- Guerre en Ukraine (février 2022) : Choc pétrolier avec le Brent à 120 USD, impact majeur pour l’Inde importatrice nette

- Inflation mondiale : L’inflation indienne grimpe à 7,8% en avril, au-dessus de la cible de la RBI

- Hausse des taux de la Fed : Les taux américains remontent de 0% à 4,5%, provoquant des sorties de capitaux des émergents

- Crise Adani (janvier 2023) : Le rapport Hindenburg accuse le conglomérat de fraude, effaçant environ 120 milliards USD de capitalisation entre janvier et février 2023

Le SENSEX connaît sa seule véritable correction de la période : de 61 766 points en octobre 2021, il retombe à 50 921 en juin 2022, soit -17,5%.

Mais cette correction reste modérée comparée aux baisses de 30-40% observées aux États-Unis sur les valeurs technologiques. Le marché indien fait preuve de résilience relative.

La reprise de fin 2022

À partir d’octobre 2022, le marché repart à la hausse. Plusieurs facteurs expliquent ce rebond :

- Baisse du pétrole : Le Brent retombe de 120 à 85 USD

- Solidité des résultats : Les entreprises indiennes délivrent des croissances bénéficiaires de 15-20%

- Roupie stabilisée : Après avoir touché 83 INR/USD, la roupie se stabilise vers 82

2023-2024 : L’envolée finale

2023 : L’année de tous les records

L’année 2023 marque un tournant. Le SENSEX enchaîne les records :

- Mars 2023 : Franchissement des 60 000 points (retrouvés après la correction 2022)

- Juillet 2023 : 65 000 points

- Septembre 2023 : 67 000 points

- Décembre 2023 : 72 000 points (+20% sur l’année)

Cette hausse s’appuie sur des fondamentaux solides :

1. Le triomphe de Modi

Les élections régionales de fin 2023 confirment la domination du BJP. La perspective d’une réélection de Modi en 2024 rassure les investisseurs sur la continuité des réformes.

2. Le boom de l’investissement

Le gouvernement accélère les investissements d’infrastructure :

- Autoroutes : 12 000 km construits en 2023 (record)

- Ferroviaire : Lancement de trains à grande vitesse

- Aéroports : 20 nouveaux aéroports régionaux inaugurés

- Énergies renouvelables : 50 GW de capacité solaire ajoutés

3. La montée en gamme industrielle

Le programme PLI (Production Linked Incentive : programme de subventions massif) porte ses fruits. L’Inde attire des investissements massifs dans :

- Semi-conducteurs (Micron investit 2,75 milliards USD)

- Smartphones (Apple produit désormais 7% de ses iPhone en Inde)

- Automobile (Tesla négocie une usine, BYD s’implante)

4. La révolution de l’inclusion financière

Le nombre de comptes bancaires Jan Dhan (pour les non-bancarisés) atteint 520 millions en 2023, bien qu’environ la moitié seulement soient réellement actifs. Les paiements UPI explosent : 83 milliards de transactions en 2023 (vs 22 milliards en 2020), selon les données officielles de la Banque de Réserve d’Inde.

2024 : L’année de la consécration

Les élections d’avril-mai 2024

Modi remporte un 3ème mandat, fait rarissime dans l’histoire indienne moderne. Bien que sa majorité soit réduite, la continuité politique est assurée. Le marché salue ce résultat : le SENSEX bondit de 3% le lendemain de l’annonce des résultats.

Le franchissement des 80 000 points (Juillet 2024)

En juillet 2024, le SENSEX franchit 80 000 points, doublant son niveau de janvier 2020 (pré-COVID). Cette performance place l’Inde parmi les marchés les plus performants au monde sur 4 ans :

- SENSEX : +100%

- S&P 500 : +50%

- CAC 40 : +15%

- Nikkei : +60%

Les moteurs de 2024

1. Croissance robuste : Le PIB indien croît de 8,2% en 2024, le plus élevé des grandes économies

2. Bénéfices record : Les entreprises du SENSEX affichent une croissance des bénéfices de 18% en moyenne

3. Flux domestiques massifs : Les SIP atteignent un record de 20 000 crores INR/mois

4. Inclusion dans les indices : JP Morgan et Bloomberg intègrent les obligations indiennes dans leurs indices, attirant 25 milliards USD de flux

La bulle IA et semiconducteurs

La fin 2024 voit l’émergence d’une mini-bulle sur les valeurs tech indiennes. Les entreprises exposées à l’IA et aux semiconducteurs voient leurs valorisations exploser :

- L&T Technology Services : +80% en 2024

- Wipro : +65%

- TCS : +45%

Cette thématique IA/semiconducteurs devient le nouveau moteur de croissance, remplaçant l’externalisation IT traditionnelle.

2025 : La maturité à haut régime

Premier semestre 2025 : La poursuite de l’ascension

Le début d’année 2025 prolonge l’euphorie de 2024. Le SENSEX franchit 85 000 points en mars avant de consolider légèrement.

Les développements clés

1. Chandrayaan-4 : Nouveau succès spatial indien, renforçant l’image de puissance technologique

2. Accords commerciaux : Signature d’un accord de libre-échange avec l’UE, ouvrant le marché européen

3. Réforme du travail : Assouplissement du Code du Travail dans 5 États majeurs, facilitant les embauches

4. Record de consommation : Les ventes automobiles dépassent 4 millions d’unités (record historique)

La correction d’avril 2025

Entre mi-mars et mi-avril 2025, le SENSEX subit une correction de 8%, repassant sous 78 000 points. Les déclencheurs :

- Tensions avec le Pakistan suite à un attentat au Cachemire

- Inquiétudes sur les valorisations (PER à 21,5-22x selon BSE, niveau historiquement élevé)

- Prise de bénéfices après 5 ans de hausse ininterrompue

Mais cette correction reste modérée et est rapidement absorbée.

Octobre 2025 : 84 211 points

Au 24 octobre 2025, le SENSEX s’établit à 84 211 points, marquant :

- +224% depuis le creux COVID (mars 2020) – Performance sur 5,59 ans

- +100% depuis janvier 2020 (avant COVID) – Doublement en 5 ans

- +17% depuis janvier 2025 – Performance annuelle YTD

- +2 945% depuis octobre 1998 – Performance sur 27 ans

Les caractéristiques uniques de la période 2020-2025

1. Absence de correction majeure

Contrairement aux périodes précédentes marquées par des corrections de 30-60%, la période 2020-2025 ne connaît qu’une seule baisse significative : -17,5% en 2022. C’est la période la plus stable de l’histoire du SENSEX.

2. Démocratisation sans précédent

Le nombre d’investisseurs particuliers passe de 40 à 90 millions (+125%). La bourse n’est plus réservée à une élite urbaine mais touche désormais les villes de taille 2 et 3.

3. Déconnexion entre économie réelle et marchés

Paradoxe : pendant le COVID, alors que l’économie se contracte de 7% en 2020 (pire récession depuis l’indépendance), le SENSEX termine l’année en hausse de 15%. Cette déconnexion illustre le poids croissant de la liquidité mondiale.

4. Rotation sectorielle continue

Chaque année voit un secteur différent mener la hausse :

- 2020 : IT et Pharma (bénéficiaires COVID)

- 2021 : Banques et Finance (réouverture économique)

- 2022 : Énergies et Matières premières (inflation)

- 2023 : Infrastructures et Construction (investissements publics)

- 2024 : Consommation et Auto (expansion classe moyenne)

- 2025 : Tech et Semiconducteurs (thématique IA)

5. L’effet richesse

La hausse du marché crée un effet richesse estimé à 1 000 milliards USD pour les ménages indiens. Cet enrichissement alimente à son tour la consommation et l’investissement, créant un cercle vertueux.

Bilan de l’ère post-COVID

La période 2020-2025 restera dans l’histoire comme celle où :

- L’Inde est devenue la 5ème économie mondiale (dépassant UK et France)

- Le marché actions a plus que triplé en 5,5 ans

- 50 millions d’Indiens ont découvert la bourse

- Les licornes tech sont devenues mainstream

- L’Inde s’est positionnée comme alternative crédible à la Chine

Cette phase d’expansion exceptionnelle pose une question cruciale : est-elle soutenable ou sommes-nous à l’aube d’une correction majeure ? La suite de notre analyse explorera cette interrogation.

III. L’effet roupie : Quand la monnaie change tout

La dépréciation structurelle de la roupie

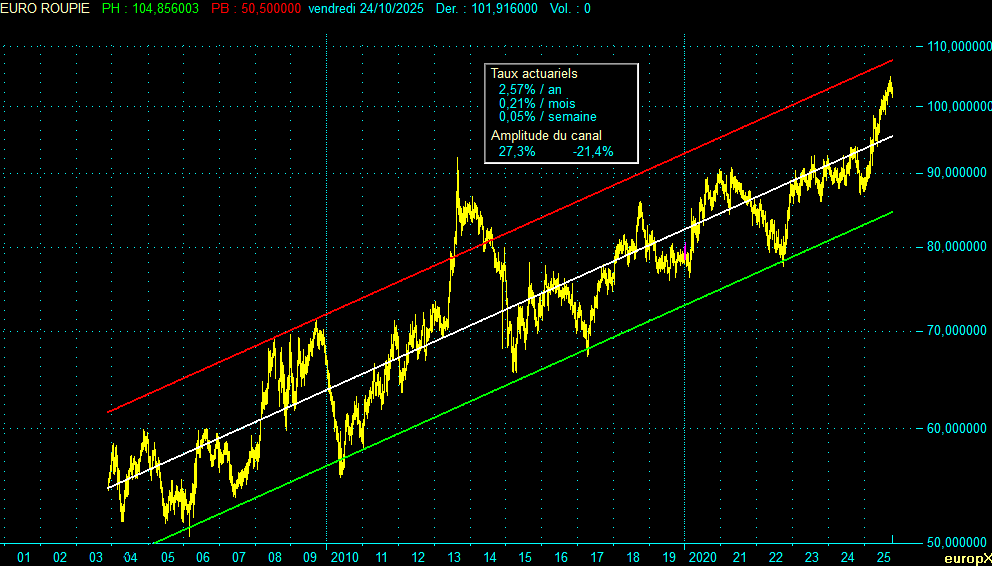

Pour un investisseur européen, la performance du SENSEX doit être corrigée de l’évolution du taux de change EUR/INR. Notre second tableau, qui démarre le 21 mai 2004, révèle une réalité méconnue : la roupie indienne s’est dépréciée de manière structurelle face à l’euro.

Entre mai 2004 et octobre 2025, le taux de change est passé d’environ 54,4 INR/EUR à environ 102 INR/EUR, soit une dépréciation de -47% de la roupie sur la période.

Comparaison des performances en roupies et en euros

| Dates | Indice (Roupie) | Variations (%) | Indice (Euro) | Variations (%) | Extrema |

|---|---|---|---|---|---|

| 21/05/2004 | 4 961,57 | – | 91,29 | – | Creux |

| 10/05/2006 | 12 612,38 | 154,20 | 220,35 | 141,38 | Sommet |

| 14/06/2006 | 8 929,44 | -29,20 | 154,62 | -29,83 | Creux |

| 08/01/2008 | 20 873,33 | 133,76 | 362,14 | 134,22 | Sommet |

| 09/03/2009 | 8 160,40 | -60,91 | 124,89 | -65,51 | Creux |

| 09/11/2010 | 20 932,48 | 156,51 | 339,38 | 171,75 | Sommet |

| 20/12/2011 | 15 175,08 | -27,50 | 221,34 | -34,78 | Creux |

| 14/01/2020 | 41 952,63 | 176,46 | 533,31 | 140,94 | Sommet |

| 23/03/2020 | 25 981,24 | -38,07 | 322,36 | -39,55 | Creux |

| 24/10/2025 | 84 211,88 | 224,13 | 826,29 | 156,32 | Position actuelle |

Constats majeurs de l’analyse comparative :

1. Sur la phase 2020-2025 (23/03/2020 → 24/10/2025), la dépréciation de la roupie ampute les gains de 67,8 points de pourcentage pour un investisseur européen. Là où un investisseur indien gagne +224,13%, un Européen ne capte « que » +156,32%.

2. Sur la longue phase 2011-2020 (20/12/2011 → 14/01/2020), l’impact est également très significatif : -35,5 points de pourcentage d’écart (+176,46% en roupies vs +140,94% en euros), illustrant la dépréciation structurelle de la roupie sur cette période de 8 ans.

3. Sur les corrections courtes (10/05/2006 → 14/06/2006), l’impact du change reste faible : -0,6 pts d’écart seulement (-29,20% en roupies vs -29,83% en euros), la roupie ayant peu bougé sur ce mois.

4. Effet amplificateur de l’appréciation de la roupie (09/03/2009 → 09/11/2010) La roupie s’apprécie de 64,34 à 61,68 INR/EUR (+4,3%), ce qui s’ajoute à la hausse du SENSEX (+156,51%). Résultat : double effet positif pour les investisseurs européens qui gagnent +171,75%.

5. Sur les phases neutres (14/06/2006 → 08/01/2008), l’effet change est quasi-nul : +0,5 pts d’écart seulement (+133,76% en roupies vs +134,22% en euros), la roupie étant restée relativement stable.

6. Le pattern général :

- Sur les longues phases haussières (2011-2020, 2020-2025), la dépréciation structurelle de la roupie pénalise systématiquement les investisseurs en euros (-35 à -68 points)

- Sur les corrections brutales (2008-2009), l’effet change peut amplifier les pertes en euros (-4,6 points supplémentaires)

- Sur les rebonds rapides post-krach (2009-2010), l’effet a été favorable aux investisseurs en euros (+15,2 points)

Calcul des écarts par période :

| Période | Écart EUR vs INR |

|---|---|

| 21/05/2004 → 10/05/2006 | -12,8 pts |

| 10/05/2006 → 14/06/2006 | -0,6 pts |

| 14/06/2006 → 08/01/2008 | +0,5 pts |

| 08/01/2008 → 09/03/2009 | -4,6 pts |

| 09/03/2009 → 09/11/2010 | +15,2 pts |

| 09/11/2010 → 20/12/2011 | -7,3 pts |

| 20/12/2011 → 14/01/2020 | -35,5 pts |

| 14/01/2020 → 23/03/2020 | -1,5 pts |

| 23/03/2020 → 24/10/2025 | -67,8 pts |

Performance globale depuis 2004

En roupies (21/05/2004 → 24/10/2025) :

- De 4 961 à 84 211 points : +1 598%

- Rendement annuel : +14,5%

En euros (21/05/2004 → 24/10/2025) :

- De 91,29 à 826,29 points : +805%

- Rendement annuel : +10,8%

L’écart de 793 points de pourcentage entre les deux performances illustre l’impact massif de la dépréciation monétaire. Un investisseur européen qui aurait investi 10 000 euros en mai 2004 disposerait de 90 500 euros en octobre 2025, contre 159 800 euros pour un investisseur indien ayant investi l’équivalent en roupies.

Les leçons pour l’investisseur international

Cette réalité soulève plusieurs questions stratégiques :

1. Faut-il couvrir le risque de change ? La couverture aurait permis de capturer l’intégralité de la performance en roupies, mais à un coût annuel de 2-3%, réduisant l’avantage.

2. La dépréciation est-elle un problème ou un avantage ? Certains analystes arguent que la dépréciation de la roupie reflète le différentiel d’inflation et permet de maintenir la compétitivité des exportations indiennes.

3. Performance ajustée du risque : Malgré la dépréciation monétaire, la performance annuelle de +10,8% en euros reste supérieure à celle des marchés européens sur la période, justifiant l’allocation.

IV. Cycles et volatilité : Anatomie d’un marché émergent

Les statistiques des cycles

Depuis le creux de 1998, le SENSEX a connu 7 phases haussières et 7 phases baissières :

Phases haussières :

- Durée moyenne : 3,22 ans

- Amplitude moyenne : +160,5%

- Plus longue : 8,07 ans (20/12/2011 → 14/01/2020), +176,46%

- Plus courte : 1,31 an (20/10/1998 → 11/02/2000), +114,66%

- Plus forte amplitude : +224,13% (23/03/2020 → 24/10/2025), 5,59 ans

Phases baissières :

- Durée moyenne : 0,75 an (9 mois)

- Amplitude moyenne : -39,9%

- Plus longue : 1,61 ans (11/02/2000 → 21/09/2001), -56,18%

- Plus courte : 0,10 an (10/05/2006 → 14/06/2006), 1 mois seulement ! -29,20%

- Plus violente : -60,91% (08/01/2008 → 09/03/2009), 1,17 an

Cycles complets (hausse + baisse) :

- Durée moyenne : ~ 4 ans

- Plus long : 9,18 ans (20/12/2011 → 23/03/2020) incluant la hausse 2011-2020 et le krach COVID

- Plus court : 1,67 an (08/01/2008 → 09/03/2009)

Les grandes leçons des cycles

1. Des baisses brutales mais courtes

Les corrections majeures du SENSEX sont d’une violence extrême mais d’une durée limitée. La pire correction (-60,91% en 2008-2009) n’a duré que 14 mois. La plus courte (mai-juin 2006) a vu l’indice perdre 29% en un mois !

Cette caractéristique reflète la nature émergente du marché indien : forte présence d’investisseurs particuliers, effet de levier important, et réactions émotionnelles amplifiées.

2. Des récupérations spectaculaires

À chaque fois, le marché indien a non seulement effacé ses pertes, mais a largement dépassé ses sommets précédents. La récupération post-2009 (+156% en 20 mois) et post-COVID (+224% en 5,5 ans) sont historiques.

Cette résilience s’explique par les fondamentaux solides de l’économie : croissance démographique, classe moyenne en expansion, réformes structurelles, et appétit domestique pour les actions.

3. L’accélération récente

La période actuelle (2020-2025) présente des caractéristiques uniques :

- Pente de hausse : La plus forte de l’histoire (+224% en 5,59 ans)

- Explosion du nombre d’investisseurs particuliers : de 40 à 90 millions de comptes

- Liquidité globale : Les politiques monétaires ultra-accommodantes post-COVID ont créé un environnement favorable

4. La volatilité intraday extrême

Le marché indien se distingue par sa volatilité quotidienne. Des mouvements de ±3% en une séance ne sont pas rares, contre ±1% sur les marchés développés. Cette volatilité crée à la fois des opportunités et des risques pour les investisseurs.

V. Les champions et les naufragés

Les géants qui ont porté la performance

1. Reliance Industries : Le mastodonte

Fondée par Dhirubhai Ambani en 1966, Reliance est devenue sous la direction de son fils Mukesh Ambani le premier groupe privé indien. Partant du textile, l’entreprise s’est diversifiée dans :

- Pétrochimie et raffinage (leader mondial)

- Télécoms avec Jio (révolution 4G en Inde)

- Distribution (leader du e-commerce indien)

- Énergies renouvelables (investissements massifs)

Capitalisation 2025 : ~218 milliards USD. Pondération dans le SENSEX : ~10%.

2. HDFC Bank : La révolution bancaire

Créée en 1994 après les réformes, HDFC Bank incarne le succès des banques privées face aux mastodontes publics sclérosés. Gestion rigoureuse des risques, innovation digitale, et service client exemplaire en ont fait la deuxième banque indienne.

Capitalisation 2025 : ~175 milliards USD.

3. Infosys & TCS : Les champions de l’IT

Ces deux géants du logiciel et des services informatiques ont fait de l’Inde le back-office technologique du monde. Infosys, fondée en 1981 avec 250 USD de capital, vaut aujourd’hui plus de 80 milliards USD.

4. Les nouvelles stars

- Bharti Airtel : Leader des télécoms (~130 milliards USD)

- Bajaj Finance : Fintech qui a révolutionné le crédit à la consommation

- Maruti Suzuki : Leader automobile avec 50% de parts de marché

- Asian Paints : Leader des peintures, croissance ininterrompue depuis 20 ans

Les secteurs perdants

1. Les banques publiques

State Bank of India et les autres banques publiques ont massivement sous-performé leurs homologues privées. Alourdies par les créances douteuses (NPL qui ont atteint 14% des prêts), la bureaucratie et l’ingérence politique, elles ont laissé les HDFC, ICICI et autres capter la croissance.

2. Les entreprises publiques non-réformées

Air India (reprivatisée en 2022), BSNL (télécoms), et de nombreuses PSU (Public Sector Undertakings) ont perdu des parts de marché face aux concurrents privés plus agiles.

3. Les conglomérats traditionnels

Certains vieux conglomérats familiaux n’ont pas su se moderniser et ont vu leur influence décliner face à la nouvelle génération d’entrepreneurs.

VI. Comparaison internationale : L’Inde dans le concert des nations

Performance comparée (1998-2025)

Tableau des performances en devise locale (chaque indice calculé dans sa monnaie d’origine)

| Indice | Devise | Performance | Rendement annuel moyen |

|---|---|---|---|

| BSE SENSEX | INR | +2 945% | +13,5% |

| Nasdaq Composite | USD | +1 200% | +10% |

| S&P 500 | USD | +580% | +7,3% |

| SSE Composite (Chine) | CNY | +320% | +5,5% |

| CAC 40 | EUR | +140% | +3,3% |

| Nikkei 225 | JPY | +110% | +2,8% |

Note importante : Ces performances sont calculées en devise locale et ne tiennent pas compte des variations de change pour un investisseur international. Comme démontré dans notre analyse EUR/INR, un investisseur européen aurait capté +805% (+10,8% annuel) sur le SENSEX depuis 2004 au lieu des +1 598% en roupies, en raison de la dépréciation de 47% de la roupie face à l’euro.

L’Inde arrive néanmoins en tête des grands marchés sur la période, devançant même le Nasdaq américain pourtant porté par les GAFAM. Cette surperformance démontre la force de la transformation économique indienne sur près de trois décennies.

Les facteurs de surperformance

1. Le différentiel de croissance

Entre 1998 et 2025, l’Inde a affiché une croissance moyenne du PIB de 6,8% par an, contre 2-3% pour les économies développées. Ce différentiel se reflète dans la performance boursière.

2. La démographie

L’Inde est le seul grand pays à bénéficier d’un dividende démographique massif. Sa population active va continuer de croître jusqu’en 2040, contrairement à la Chine qui vieillit rapidement.

3. Le rattrapage structurel

Partant d’un niveau de développement faible en 1998 (PIB/habitant de 400 USD), l’Inde a un potentiel de rattrapage immense. En 2025, malgré la forte croissance, le PIB/habitant (~2 850 USD) reste environ 25 fois inférieur à celui des États-Unis.

4. La consommation intérieure

Contrairement à la Chine, l’économie indienne est tirée à 60% par la consommation domestique. Cette résilience lui permet de mieux absorber les chocs externes.

Les risques comparés

1. Volatilité plus élevée

La volatilité annualisée du SENSEX (28%) est presque double de celle du S&P 500 (16%). Les investisseurs doivent avoir l’estomac bien accroché.

2. Liquidité moindre

Bien qu’améliorée, la liquidité du marché indien reste inférieure aux grandes places. Les écarts bid-ask sont plus larges, et les gros ordres peuvent impacter les cours.

3. Risque politique et réglementaire

Les changements de gouvernement et de politique économique peuvent créer des turbulences. La démonétisation (*3*) de 2016 en est un exemple.

(*3*) : La démonétisation = Le gouvernement indien a supprimé du jour au lendemain 86% de l’argent liquide en circulation pour forcer la population à utiliser les banques et lutter contre l’argent sale.

Résultat : Chaos à court terme, mais accélération de la digitalisation de l’économie indienne à moyen terme. Le bilan reste très débattu.

4. Infrastructures

Malgré des progrès énormes, les infrastructures (routes, ports, énergie) restent un goulot d’étranglement pour la croissance.

VII. Position actuelle et perspectives : Où en est-on ?

État des lieux en octobre 2025

À 84 211 points, le SENSEX se trouve dans une configuration historique :

Les signaux positifs :

1. Fondamentaux économiques solides

- Croissance du PIB : 6,8% prévu pour 2025 (FMI)

- Inflation maîtrisée : 4,5% (dans la cible de la RBI)

- Réserves de change : 653 milliards USD selon RBI octobre 2025 (niveau record)

- Dette publique soutenable : 82% du PIB (vs 135% pour l’Italie)

2. Réformes structurelles qui portent leurs fruits

- GST : Recettes en forte hausse, formalisation de l’économie

- Digitalisation : 850 millions d’utilisateurs d’Internet

- Infrastructures : 1 500 milliards USD d’investissements prévus d’ici 2030

3. Dynamique des entreprises

- Croissance des bénéfices : +15% attendu pour 2025

- ROE (Return on Equity) moyen : 15% (vs 12% historique)

ROE = 100 x Bénéfice net / Capitaux propres - Rachats d’actions : Niveau record en 2024-2025

4. Flux internationaux

- L’Inde intègre progressivement les grands indices mondiaux

- Les investisseurs étrangers institutionnels (FII) restent actifs

- Le poids de l’Inde dans les allocations EM passe de 8% en 2010 à 18% en 2025

Les signaux d’alerte :

1. Valorisations élevées

- PER SENSEX : 21,5-22x selon BSE (vs moyenne historique de 18x)

- Price-to-Book (Capitalisation boursière / Capitaux propres) : 3,8x (vs 2,8x historique)

- Rendement du dividende : 1,2% (historiquement bas)

2. Vitesse de la hausse

- +224% en 5,59 ans depuis le creux COVID

- +43% rien que sur les 12 derniers mois

- Aucune correction >-10% depuis mars 2023 (30 mois !)

3. Euphorie retail

- Ouverture de 5 millions de nouveaux comptes Demat par mois

- Explosion des dérivés et de l’effet de levier

- Multiplication des « finfluencers » sur les réseaux sociaux

4. Contexte global incertain

- Taux d’intérêt américains élevés : Risque de reflux des capitaux

- Tensions géopolitiques : Conflit avec la Chine, instabilité au Pakistan

- Ralentissement chinois : Impact sur la croissance asiatique

Comparaison avec 2008 et 2020

Est-on à un sommet comparable à janvier 2008 ou janvier 2020, avant les grandes corrections ?

Similitudes avec 2008 :

- Valorisations élevées (PER >20x)

- Euphorie généralisée

- Flux d’investisseurs particuliers massifs

- Performance récente exceptionnelle

Différences clés avec 2008 :

- Qualité des bilans : Les entreprises sont moins endettées (dette/EBITDA : 2,5x vs 4x en 2008)

- Système bancaire : Créances douteuses à 3% vs 11% en 2015

- Liquidité domestique : Les investisseurs indiens représentent désormais 60% des flux (vs 30% en 2008)

- Réformes structurelles : Base économique bien plus solide

Le verdict : Ni bulle, ni « business as usual »

Le marché indien n’est PAS dans une bulle comparable à 2000 ou 2008. Les fondamentaux économiques sont solides, les entreprises sont profitables et en croissance, et les réformes structurelles créent des conditions durables de prospérité.

CEPENDANT, les valorisations sont élevées, la vitesse de hausse est exceptionnelle, et l’euphorie des investisseurs particuliers rappelle des configurations pré-correctives. Une consolidation saine serait bienvenue.

VIII. Scénarios prospectifs : 2025-2030

Scénario central (probabilité : 60%) : « Croissance modérée avec volatilité »

SENSEX 2030 : 110 000 – 130 000 points (+31% à +54%)

Le marché indien continue sa progression, mais à un rythme plus modéré que 2020-2025. Des corrections périodiques de 15-25% permettent de purger les excès et offrent des points d’entrée.

Moteurs :

- Croissance du PIB soutenue à 6-7% par an

- Poursuite des réformes et de la formalisation

- Expansion de la classe moyenne (de 180 à 350 millions de personnes)

- Succès du « China+1 » : Relocalisation de production vers l’Inde

Risques :

- Corrections techniques régulières

- Impact ponctuel des élections et changements politiques

- Volatilité liée aux flux de capitaux internationaux

Scénario haussier (probabilité : 25%) : « Nouveau miracle indien »

SENSEX 2030 : 125 000 – 175 000 points (+48% à +108%)

L’Inde réussit sa transformation en « usine du monde » et devient la troisième économie mondiale dès 2028. Les réformes s’accélèrent, les infrastructures se modernisent à vitesse grand V, et l’Inde devient le hub technologique et manufacturier de référence.

Catalyseurs :

- Accélération des investissements étrangers directs (de 50 à 150 milliards USD/an)

- Révolution de la productivité via l’IA et l’automatisation

- Percée majeure dans les énergies renouvelables (solaire + hydrogène vert)

- Intégration complète dans les chaînes de valeur mondiales

Déclencheurs :

- Réformes du travail permettant enfin la création massive d’emplois formels

- Percée technologique majeure d’une entreprise indienne

- Inclusion de l’Inde dans les grands indices obligataires mondiaux

Scénario baissier (probabilité : 15%) : « La grande correction »

SENSEX 2030 : 60 000 – 75 000 points (-29% à -11%)

Une correction majeure (30-40%) intervient en 2026-2027, suivie d’une reprise lente et hésitante. Les valorisations excessives se dégonflent, et le marché entre dans une phase de consolidation prolongée.

Déclencheurs possibles :

- Crise financière globale provoquée par l’éclatement d’une bulle (immobilier US/chinois, dettes souveraines)

- Guerre ou conflit majeur (Inde-Pakistan, Inde-Chine)

- Crise politique intérieure : Instabilité post-Modi si succession mal gérée

- Krach obligataire avec envolée des taux mondiaux

Impacts :

- Exode des capitaux étrangers

- Crise de confiance domestique

- Ralentissement brutal de la croissance (3-4% au lieu de 7%)

IX. Recommandations stratégiques pour l’investisseur

Pour l’investisseur de long terme (horizon 10+ ans)

✅ MAINTENIR ou INITIER une exposition

Malgré les valorisations élevées, les fondamentaux structurels de l’Inde sont exceptionnels. Sur un horizon 10-15 ans, le potentiel de surperformance reste intact. L’histoire des 27 dernières années montre que tous les investisseurs patients ont été récompensés.

Allocation :

- Investisseur jeune/agressif : 15-20% d’un portefeuille actions sur l’Inde

- Investisseur modéré : 8-12%

- Investisseur prudent : 5-8%

Modalités :

- Privilégier les ETF diversifiés (SENSEX, Nifty 50)

- Éviter le stock-picking sauf expertise sectorielle pointue

- Ne PAS couvrir le risque de change (coût > bénéfice sur long terme)

- Investir progressivement (DCA sur 12-18 mois) plutôt qu’en une fois

Pour l’investisseur moyen terme (horizon 3-5 ans)

⚠️ PRUDENCE : Attendre une correction

À 84 000 points et après +224% en 5,5 ans, le timing d’entrée est sous-optimal. La probabilité d’une correction de 20-30% dans les 18-24 prochains mois est élevée (>60%).

Stratégie :

1. Garder 40-50% de liquidités pour profiter d’une future correction

2. Investir le reste progressivement

3. Définir des niveaux cibles d’achat :

- 1ère tranche : -15%

- 2ème tranche : -25%

- 3ème tranche : -35%

Secteurs à privilégier :

- Infrastructures (bénéficiaires directs du plan gouvernemental)

- Énergies renouvelables (croissance structurelle)

- Consommation (expansion de la classe moyenne)

- Fintech (digitalisation en cours)

X. Conclusion : L’émergence d’un géant

Le bilan d’une transformation historique

De 2 764 points en octobre 1998 à 84 211 points en octobre 2025, le BSE SENSEX a multiplié par 30,5 en 27 ans. Cette performance hors-norme ne résulte pas d’une bulle spéculative, mais d’une transformation économique profonde et durable.

L’Inde de 2025 n’a plus rien à voir avec celle de 1998 :

- PIB : Multiplié par 15 (de 270 à ~3 950 milliards USD selon FMI 2025)

- PIB/habitant : Multiplié par 7 (de 400 USD en 1998 à environ 2 850 USD en 2025) en PPA : Parité de Pouvoir d’Achat

- Pauvreté extrême : Divisée par 5 (de 45% à 9%)

- Classe moyenne : Estimée à environ 300-350 millions de personnes selon la définition Pew Research (revenus de 10 à 50 USD/jour en PPA), soit environ 23% de la population, contre 50-60 millions en 1998 (*4*).

- Réserves de change : Multipliées par 653 (de 1 à 653 milliards USD)

- Investisseurs particuliers : Multipliés par 6 (de 15 à 90 millions)

(*4*) : les estimations varient fortement selon les critères retenus (de 180 millions selon des définitions plus restrictives à 400 millions avec des critères plus larges).

Ce qui a changé depuis 1998

1. La maturité institutionnelle

Les institutions indiennes RBI (Reserve Bank of India : Banque Centrale), SEBI (Securities and Exchange Board of India : Autorité des Marchés Financiers), gouvernement ont acquis une crédibilité et une compétence comparables aux standards internationaux. La gestion de crises successives (2008, 2013, 2020) démontre cette maturité.

2. L’émergence de champions mondiaux

L’Inde compte désormais des entreprises de classe mondiale : Reliance, TCS, Infosys, HDFC Bank, Bharti Airtel. Leur capitalisation cumulée dépasse 1 000 milliards USD.

3. La révolution digitale

De quasi-absente en 1998, l’économie digitale représente aujourd’hui environ 10% du PIB. L’Inde dispose d’une infrastructure de paiements digitaux de classe mondiale avec son système UPI (Unified Payments Interface), qui a traité plus de 131 milliards de transactions en 2024 (source : NPCI – National Payments Corporation of India), représentant le plus grand volume de transactions de paiements instantanés au monde en termes de nombre de transactions.

4. Le basculement démographique

Là où la Chine vieillit, l’Inde rajeunit. D’ici 2030, sa population en âge de travailler devrait atteindre près de 900 millions, ce qui constituera le plus grand vivier de travailleurs au monde et un avantage stratégique majeur.

L’Inde : opportunité de long terme

Ce qui ne change pas

- Inégalités marquées : 10 % des plus riches détiennent 55 % du revenu.

- 90 % de l’emploi reste informel.

- Infrastructures, éducation et santé publiques encore insuffisantes.

- Bureaucratie et corruption persistantes.

Volatilité et risques

- Le marché reste jeune et volatil, avec une forte prédominance d’investisseurs particuliers.

- Tensions géopolitiques (Chine, Pakistan), fragmentation politique et dépendance énergétique sont des risques durables.

Roupie faible vs croissance forte

- Depuis 2004, +10,8 % par an en euros malgré une dépréciation de ~50 %.

- L’arbitrage reste délicat, selon l’horizon d’investissement.

Grande divergence avec l’Occident

- 1998‑2025 : CAC 40 +140 %, S&P 500 +580 %, SENSEX +2 945 %.

- L’Inde : 18 % de la population mondiale, 3,5 % du PIB mondial aujourd’hui, 5‑6 % prévu d’ici 2030.

Stratégie Buy-and-Hold

Pour ceux qui acceptent la volatilité, le risque de change et les corrections :

- Horizon minimum 7‑10 ans.

- Diversification : max 20 % du portefeuille sur l’Inde.

- Entrée progressive.

L’Inde, la nouvelle Chine ?

- Croissance structurelle de 6‑7 %, population jeune, démocratie stable, économie de marché dynamique.

- Différente de la Chine : plus lente, plus chaotique, mais potentiellement très lucrative.

- BSE SENSEX à 84 211 points en octobre 2025 : probablement le début d’un nouveau chapitre.

Les 27 prochaines années seront décisives. Rendez-vous en 2052 pour le bilan.

—

Cette analyse s’appuie sur des données quotidiennes du BSE SENSEX de 1998 à 2025 et sur une recherche documentaire extensive des événements macroéconomiques et des réformes structurelles qui ont façonné l’économie indienne moderne.

Poster un Commentaire