Trente-quatre années d’observations hebdomadaires révèlent que le prix du Gazole français s’est progressivement émancipé du baril de Brent, inversant en 2012 une relation qui semblait immuable depuis Bretton Woods

En résumé : L’analyse de 1 786 relevés hebdomadaires du couple Gazole/Brent en euros, du 31 janvier 1992 au 17 avril 2026, révèle deux régimes structurellement distincts. Jusqu’en 2012, le ratio Gazole/Brent évolue en baisse structurelle dans un canal logarithmique polynomial descendant : le baril progresse plus vite que le prix à la pompe. À partir de mars 2012, la dynamique s’inverse — le ratio entre dans un canal logarithmique linéaire ascendant de +2,45 %/an, signant le découplage du Gazole français de la volatilité du Brent. Au 17 avril 2026, le Gazole cote 2,26 €/litre (proche de la résistance haute de son canal à 2,40 €) tandis que le Brent à 76,80 € dérive sous sa médiane vers son support. Cette configuration en miroir, conséquence d’un empilement de forces fiscales, industrielles et énergétiques, préfigure une inflation structurelle à la pompe découplée du cours du baril.

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : quand le Gazole cesse de suivre le Brent

En deux semaines, entre le 3 et le 17 avril 2026, le ratio Gazole/Brent a bondi de 163 à 200 — une progression de plus de 22 % qui surprendrait n’importe quel observateur habitué aux cycles du pétrole. Pourtant, cette violente décorrélation n’a rien d’un accident statistique. Elle s’inscrit dans une tendance structurelle que seules trois décennies de données hebdomadaires permettent d’identifier avec précision.

Le couple Gazole/Brent est unique en ce qu’il relie deux actifs théoriquement jumeaux : le baril de pétrole brut (matière première cotée sur les marchés mondiaux) et le prix du litre de gazole à la pompe en France (produit raffiné, fiscalisé, distribué). En théorie, le second devrait suivre le premier avec un décalage lié au raffinage, à la fiscalité et aux coûts logistiques. Dans la pratique, la relation est infiniment plus complexe — et elle a fondamentalement changé de nature autour de 2012.

Cette analyse repose sur un dataset de 1 786 observations hebdomadaires reconstituées à partir des moyennes mensuelles publiées par l’INSEE, s’étalant du 31 janvier 1992 au 17 avril 2026, soit 34 années de données. Elle mobilise deux méthodologies complémentaires de canaux de régression logarithmique : le canal linéaire classique (appliqué séparément au Gazole et au Brent sur toute la période, et au ratio depuis 2012) et le canal polynomial du second degré, spécifiquement appliqué au ratio sur l’intégralité des 34 années pour capturer le changement de régime de 2012. Cette double lecture permet d’identifier avec une précision inédite le point d’inflexion de mars 2012, véritable articulation entre deux régimes structurels.

Trois angles organisent l’analyse : les trajectoires respectives du Gazole et du Brent sur 34 ans, le retournement polynomial de 2012, et les cycles du ratio sur la période récente. Chaque angle éclaire une dimension différente de la même réalité : le prix à la pompe français obéit désormais à sa propre logique, et cette logique porte un nom — l’inflation structurelle découplée du baril.

Les canaux log linéaires sont calculés sur l’ensemble 1992-2026 pour le Gazole et le Brent, et sur 2012-2026 pour le ratio (phase post-retournement). Le canal polynomial du 2ᵉ degré est calculé sur l’ensemble 1992-2026 pour le ratio, afin de capturer précisément le changement de régime.

PREMIÈRE PARTIE : Deux actifs, deux trajectoires (1992-2026)

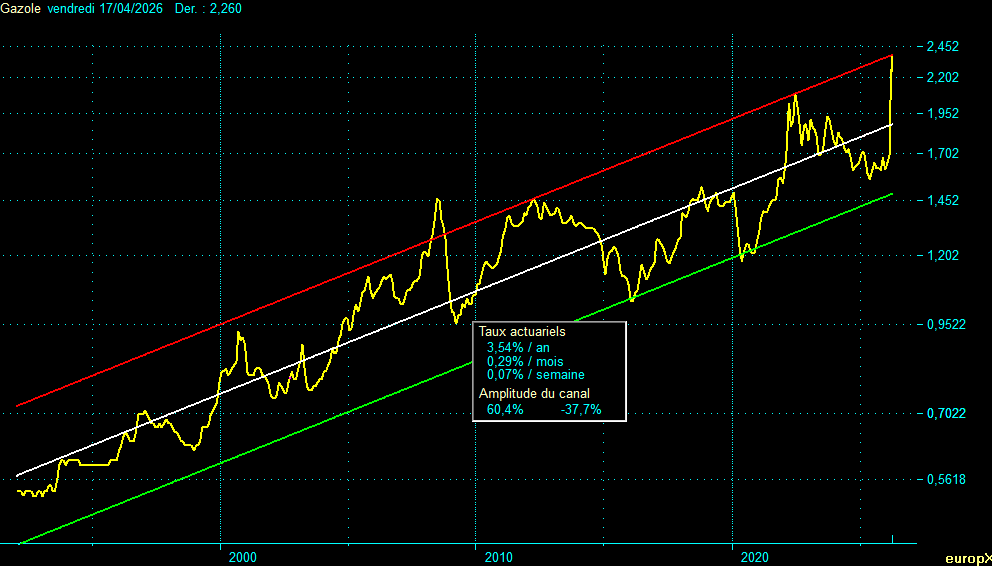

Le Gazole : une progression mesurée de 3,54 %/an

De 0,54 € le 31 janvier 1992 à 2,26 € le 17 avril 2026, le prix du litre de Gazole en France a été multiplié par 4,19 en 34 ans. Ramenée en taux annualisé, cette progression s’établit à 3,54 %/an, légèrement supérieure à l’inflation française cumulée sur la période.

Le canal de régression logarithmique linéaire délimite remarquablement bien l’évolution : une résistance haute à 2,40 €, une médiane à 1,89 € et un support bas à 1,49 €. L’amplitude du canal est modeste : il faut une hausse de +60,4 % pour parcourir le canal du support à la résistance (ou, symétriquement, une baisse de -37,7 % pour le parcourir en sens inverse). Cette faible amplitude traduit une caractéristique fondamentale du produit : le Gazole français est un actif à volatilité amortie.

Trois explications structurelles à cette faible volatilité :

L’inertie fiscale. La Taxe Intérieure de Consommation sur les Produits Énergétiques (TICPE) représente environ 60 centimes par litre de gazole — soit près de 30 % du prix actuel à la pompe. Cette composante fixe en euros par hectolitre écrase mécaniquement la sensibilité du prix à la pompe aux variations du baril : quand le Brent baisse de 50 %, le Gazole ne peut pas baisser de 50 %.

La structure des coûts de raffinage. Le raffinage, la distribution et les marges représentent environ 25 % du prix final. Ces coûts évoluent lentement, indépendamment des cycles du baril.

La régulation européenne. Normes Euro VI, obligation d’incorporation de biocarburants, taxe carbone — autant de composantes haussières structurelles qui déconnectent progressivement le prix final du seul cours de la matière première.

Le canal du Gazole raconte donc l’histoire d’un produit dont le prix monte doucement, régulièrement, sans à-coups majeurs. Les pics de 2008 (crise financière) et 2022 (guerre en Ukraine) apparaissent comme des dépassements temporaires de la résistance, rapidement réintégrés dans le canal.

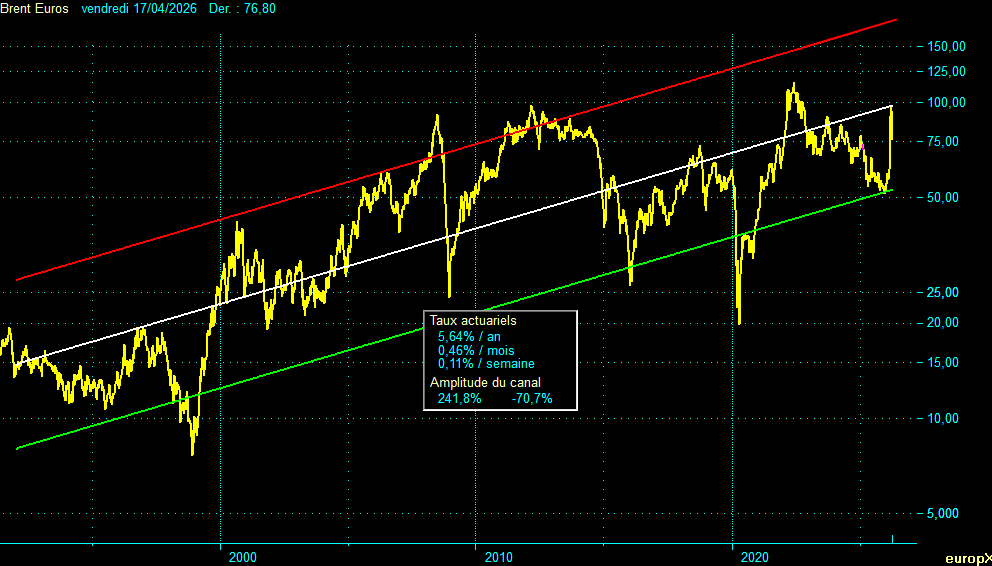

Le Brent en euros : la volatilité d’une matière première mondiale

Le Brent en euros raconte une histoire radicalement différente. De 16,96 € le 31 janvier 1992 à 76,80 € le 17 avril 2026, le baril a été multiplié par 4,53 en 34 ans, soit un taux annualisé de 5,64 %/an — significativement supérieur à celui du Gazole.

Mais la progression moyenne masque une volatilité spectaculaire. L’amplitude du canal atteint +241,8 % à la hausse (ou -70,7 % en sens inverse) — soit près de quatre fois celle du Gazole. Les fluctuations du Brent sur la période 1998-2022, avec des points bas marqués (7,50 € en 1998, 14,76 € en 2020) et des sommets cycliques (91,65 € en 2008, 127,54 € en 2022), dessinent une « sinusoïde » d’une volatilité extrême, caractéristique des matières premières sensibles à la conjoncture mondiale.

Trois facteurs structurent cette volatilité :

La dimension géopolitique. Le Brent intègre toutes les tensions du Moyen-Orient, les sanctions russes, les tensions israélo-iraniennes, les décisions de l’OPEP+. Comme développé dans notre récente analyse Le ratio Or/Pétrole : 55 ans de cycles, le Brent a connu un pic à 125 € début 2022 suite à l’invasion de l’Ukraine, avant de s’effondrer sous l’effet conjugué du ralentissement chinois, de la montée en puissance du gaz de schiste américain et du rééquilibrage post-frappes iraniennes de février 2026.

La composante devise. Le Brent est coté en dollars, puis converti en euros. Chaque variation de la parité EUR/USD ajoute une couche de volatilité au baril en euros. Sur 34 ans, l’euro a oscillé entre 0,85 et 1,60 dollar, amplifiant les cycles du baril pour les consommateurs européens.

La demande cyclique mondiale. Contrairement au Gazole français dont la demande est structurellement inélastique, la demande mondiale de pétrole dépend de la croissance globale. Les crises (2008-2009, 2020) entraînent des effondrements brutaux de la consommation et donc des prix.

Le contraste fondamental : Brent progresse plus vite mais Gazole est plus stable

Comparer les deux canaux révèle une asymétrie fondamentale : le Brent progresse structurellement plus vite (+5,64 %/an contre +3,54 %/an pour le Gazole), mais avec une volatilité quatre fois supérieure. Sur le long terme, le baril surclasse le prix à la pompe en termes de performance brute. Sur le court terme, il traverse des montagnes russes que le Gazole ne connaît pas.

Cette asymétrie est précisément ce que le ratio Gazole/Brent va capturer et révéler. Un ratio qui, loin d’être une simple curiosité statistique, va mettre en évidence une mutation structurelle du marché français du carburant.

DEUXIÈME PARTIE : Le retournement de 2012 révélé par la régression polynomiale

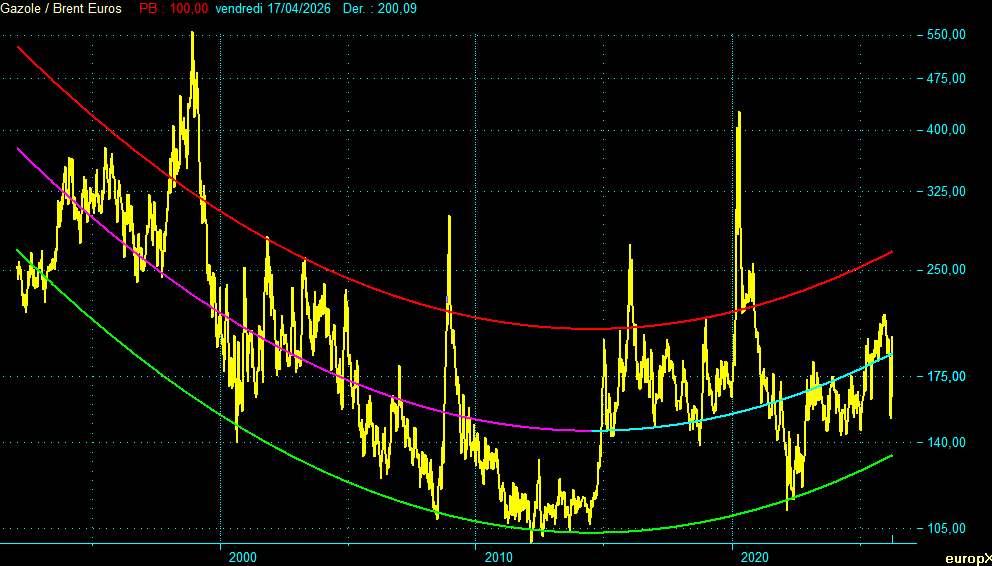

La forme en U : signature d’un changement de régime

L’application d’une régression polynomiale du second degré au ratio Gazole/Brent sur l’ensemble des 34 années de données révèle un résultat spectaculaire : les trois courbes du canal (résistance rouge, médiane bicolore magenta-cyan, support vert) dessinent un U caractéristique dont le minimum se situe autour de 2010-2012.

Cette forme n’est pas un artefact statistique. Elle témoigne d’une réalité économique profonde : le ratio Gazole/Brent a fonctionné selon deux régimes structurellement distincts :

Régime 1 (1992-2012) : la baisse structurelle. Durant vingt ans, le baril de Brent progresse plus vite que le prix à la pompe du Gazole. Le ratio chute de ses sommets de la fin des années 1990 (pics à 557 en décembre 1998) vers son plancher historique de mars 2012 (100, qui servira de base au canal linéaire postérieur). Durant cette période, le consommateur français bénéficie implicitement d’un amortissement de la hausse du baril.

Régime 2 (2012-2026) : la hausse structurelle. À partir du creux de 2012, la dynamique s’inverse. Le ratio repart à la hausse dans un canal logarithmique linéaire ascendant (analysé en partie 3). Le Gazole progresse désormais plus vite que le baril : pour le consommateur français, la hausse du prix à la pompe n’est plus corrélée à celle du baril, mais obéit à sa propre logique structurelle.

Le canal polynomial, avec ses trois courbes enveloppant précisément le nuage de points, valide cette lecture avec une robustesse statistique indéniable.

Les catalyseurs macroéconomiques du retournement de 2012

Pourquoi 2012 ? Quatre facteurs macroéconomiques convergent autour de cette date charnière :

La révolution du gaz de schiste américain (2010-2014). L’essor spectaculaire de la production non conventionnelle aux États-Unis, multipliée par trois entre 2008 et 2014, inonde les marchés mondiaux d’une offre nouvelle. Le Brent, qui avait culminé à près de 120 € en juillet 2008, entame une décrue structurelle qui l’amènera sous les 30 € début 2016. Cette baisse du baril, colossale sur les marchés de gros, ne se transmet que très partiellement au prix à la pompe français — l’incompressibilité de la TICPE fait son œuvre. Le ratio Gazole/Brent explose mécaniquement.

Le rattrapage fiscal gazole/essence en France (2014-2018). Dans le sillage du scandale du dieselgate (septembre 2015), les pouvoirs publics français entament une trajectoire de rattrapage fiscal qui va progressivement aligner la TICPE du gazole sur celle de l’essence. Entre 2014 et 2018, la TICPE gazole augmente de près de 10 centimes par litre par décision politique, indépendamment de toute évolution du baril. Cette composante purement franco-française pèse directement sur le numérateur du ratio.

Les fermetures massives de raffineries européennes. Petroplus (Petit-Couronne, 2012), Total Dunkerque (2010), LyondellBasell Berre (2012) : en moins de cinq ans, l’Europe perd plus de 20 % de ses capacités de raffinage. Cette rétractation structurelle de l’offre entraîne une élévation durable des marges de raffinage européennes (crack spreads) sur les distillats moyens, dont fait partie le gazole. Pour la France, qui importe désormais massivement son gazole (notamment d’Arabie Saoudite et des Pays-Bas), cette tension sur les marges pèse structurellement à la hausse.

Les normes Euro VI (2014) et l’obligation d’incorporation de biocarburants. L’entrée en vigueur des normes Euro VI en 2014 impose de nouveaux standards de désulfuration et d’additifs aux carburants gazole. L’obligation croissante d’incorporer des biocarburants (7 % en 2014, montée progressive depuis) renchérit le coût de production. Ces deux composantes réglementaires, absentes du cours du baril, s’ajoutent au prix final à la pompe.

À ces quatre facteurs fondamentaux s’ajoute un cinquième plus politique : la transition énergétique européenne, qui taxe progressivement les énergies fossiles via la taxe carbone et l’ETS (Emissions Trading System), appliquée depuis 2021 aux raffineries. Ce signal-prix carbone pèse structurellement sur le Gazole sans effet équivalent sur le Brent brut.

La lecture synthétique : le Gazole français est devenu un actif hybride

Le retournement de 2012, capturé par la régression polynomiale, révèle que le Gazole français a progressivement cessé d’être un simple produit dérivé du Brent. Il est devenu un actif hybride, dont le prix intègre désormais :

- une composante matière première (le Brent, environ 40 % du prix final) ;

- une composante fiscale structurellement croissante (TICPE + TVA + taxe carbone, environ 50 %) ;

- une composante industrielle tendue (marges de raffinage européennes sous pression, environ 10 %).

Le prix à la pompe obéit désormais à sa propre dynamique, largement découplée du cours du baril. C’est précisément cette mutation que l’analyse du ratio depuis 2012 va révéler dans sa structure cyclique.

TROISIÈME PARTIE : Les cycles du ratio depuis 2012

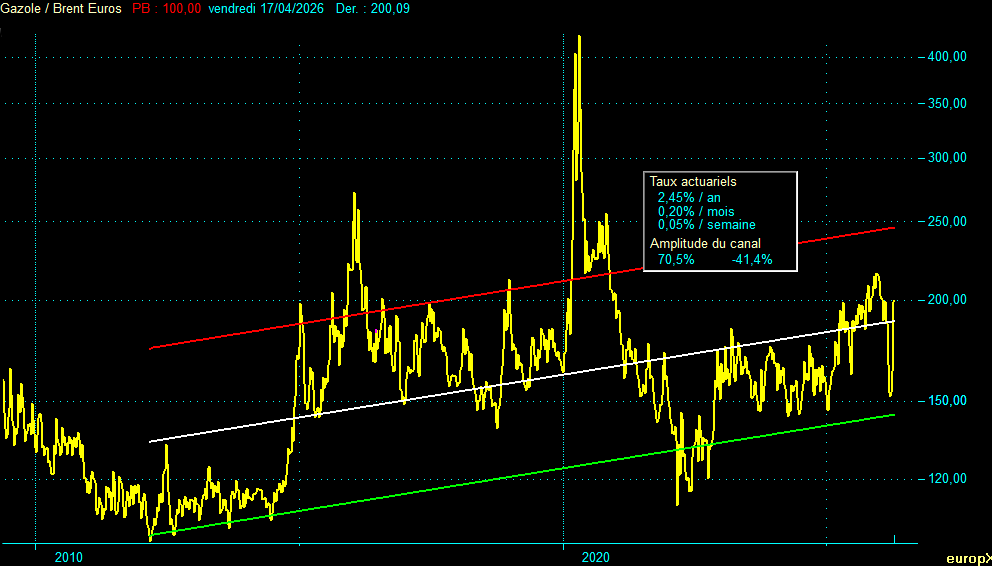

Le canal log linéaire ascendant : 2,45 %/an depuis le creux de mars 2012

Depuis le creux fondateur du 9 mars 2012 (ratio = 100 par construction), le ratio Gazole/Brent évolue dans un canal logarithmique linéaire ascendant de +2,45 %/an. Ses trois niveaux actuels sont :

- Résistance haute (rouge) : 247

- Médiane (blanche) : 189

- Support bas (vert) : 145

L’amplitude du canal atteint +70,5 % / -41,4 %, intermédiaire entre celle du Gazole (60/38) et celle du Brent (242/71). Cette amplitude modérée signale que le ratio, bien qu’intrinsèquement volatile, oscille dans une fourchette bien définie depuis quatorze ans.

Au 17 avril 2026, le ratio cote 200,09, soit légèrement au-dessus de la médiane à 189. Il a bondi de +22 % en deux semaines, passant de 163 (creux du 3 avril) à 200, sous l’effet conjugué d’une très petite baisse du Gazole (2,27 € → 2,26 €) et d’une baisse significative du Brent (81,17 € → 76,80 €, soit -5,4 %). Ce mouvement illustre à nouveau le pattern récurrent : le ratio est extrêmement sensible aux mouvements brutaux du Brent, bien plus qu’à ceux du Gazole.

Décomposition des cycles depuis 2012

Depuis le creux de 2012, le ratio a connu trois cycles complets et est entré dans un quatrième. Chacun de ces cycles s’inscrit dans un contexte macroéconomique et géopolitique spécifique.

Cycle 1 — 2012-2018 (6,57 ans) : l’adaptation au gaz de schiste

De 100 (09/03/2012) à 272,14 (15/01/2016), le ratio progresse de +172 % en 3,85 ans. Cette phase haussière correspond à l’effondrement du Brent sous l’effet du gaz de schiste américain : le baril en euros passe de 97,60 € à 26,39 € (-73 %), tandis que le Gazole ne baisse que de 1,44 € à 1,06 € (-26,7 %). La disproportion est saisissante et reflète parfaitement le pattern structurel : quand le Brent s’effondre, le Gazole ne suit que partiellement, et le ratio explose.

La phase baissière ramène ensuite le ratio de 272,14 à 138,60 (05/10/2018), soit -49 % en 2,72 ans. Le Brent remonte de 26,39 € à 73,04 € (+176,7 %) pendant que le Gazole progresse modérément de 1,06 € à 1,49 € (+41 %). Ici encore, le Gazole amortit le mouvement du baril.

Cycle 2 — 2018-2020 (1,49 an) : la pandémie COVID

La phase haussière est brève mais spectaculaire : de 138,60 à 403,86 en 1,48 an (+191 %). Le Brent s’effondre de 73,04 € à 22,38 € (-69,4 %) sous l’effet de l’arrêt mondial de l’activité économique. Le Gazole ne recule que modestement de 1,49 € à 1,33 € (-10,7 %). La disproportion atteint son paroxysme.

Le mouvement s’amplifie encore sur quelques semaines d’avril 2020 (sommet à 425,35 le 24/04/2020), avant un retour progressif à la normalité.

Cycle 3 — 2020-2022 (1,92 an) : la flambée post-COVID et guerre en Ukraine

La phase baissière la plus violente du ratio : de 425,35 à 111,48 en 1,86 an (-74 %). Le Brent explose de 19,81 € à 108,10 € (+445,7 %) sous l’effet conjugué de la reprise post-COVID, de la crise de l’offre OPEP+ et surtout de l’invasion russe de l’Ukraine (février 2022). Le Gazole monte fortement de 1,24 € à 1,77 € (+43 %), mais infiniment moins que le baril. Le ratio s’effondre vers son support bas.

Cette période illustre le pattern inverse : quand le Brent flambe, le Gazole suit avec amortissement, et le ratio se comprime.

Cycle 4 — 2022-2026 (4,12 ans, en cours) : le retour vers la médiane

Depuis le creux du 4 mars 2022 à 111,48, le ratio progresse vers 200,09 au 17 avril 2026 (+79,5 % en 4,12 ans). Dans le même temps, le Gazole poursuit sa hausse structurelle de 1,77 € à 2,26 € (+27,5 %) tandis que le Brent retrace depuis 108,10 € vers 76,80 € (-29 %). On retrouve exactement le même schéma : Brent en baisse, Gazole en hausse modérée, ratio en progression.

Pattern récurrent : l’asymétrie fondamentale

L’analyse des quatre cycles révèle un pattern d’une robustesse remarquable : le ratio Gazole/Brent évolue quasiment toujours en sens inverse du Brent, avec une amplitude amortie mais décalée à la hausse par la dérive structurelle du Gazole.

Cette asymétrie n’est pas un hasard statistique. Elle résulte de la structure du prix à la pompe français :

- Si le Brent chute de 50 %, le Gazole ne chute que de 10-15 % (à cause de la TICPE incompressible). Le ratio explose donc.

- Si le Brent double, le Gazole ne progresse que de 25-30 %. Le ratio s’écrase.

Combiné à la dérive structurelle haussière du Gazole (+3,54 %/an depuis 1992 contre +2,45 %/an pour le ratio depuis 2012), ce pattern produit un canal ascendant irrégulier mais statistiquement robuste depuis 2012.

QUATRIÈME PARTIE : Pourquoi le ratio est cyclique — analyse macroéconomique

Au-delà de la simple observation graphique, quatre moteurs macroéconomiques structurent le caractère cyclique du ratio Gazole/Brent. Comprendre ces moteurs permet d’anticiper les mouvements à venir.

Moteur 1 : L’inertie fiscale de la TICPE

La TICPE est la pierre angulaire du découplage structurel. En 2026, elle représente environ 60,75 centimes par litre de gazole. Elle est fixe en euros par hectolitre, indépendante du cours du Brent, et ne varie qu’au gré de décisions politiques.

Cette fixité crée un effet de levier inversé sur la relation Gazole/Brent :

- Sur un Gazole à 2,26 €/litre dont 60 % sont des taxes (TICPE + TVA), la composante matière première brute ne représente que ~40 % du prix final.

- Si le Brent baisse de 50 %, seule cette composante de 40 % est affectée, soit une baisse maximale de 20 % sur le prix final.

- En pratique, les marges de raffinage et de distribution amortissent encore davantage cette transmission.

Conclusion : la TICPE est un amortisseur structurel asymétrique qui garantit une volatilité bien moindre du Gazole par rapport au Brent.

Moteur 2 : Les marges de raffinage et les crack spreads

Le « crack spread » mesure la différence entre le prix d’un produit raffiné (gazole, essence) et le prix du brut. C’est littéralement la marge brute du raffineur. Cette marge est elle-même cyclique, influencée par :

- les niveaux de stocks de produits raffinés ;

- les saisons (demande chauffage hiver, demande transport été) ;

- les capacités disponibles (maintenances, fermetures, reconstructions) ;

- les tensions géopolitiques sur certaines routes d’approvisionnement.

Depuis 2020, les crack spreads européens sur le gazole ont connu une volatilité historique, avec un pic au printemps 2022 (guerre en Ukraine + embargo sur les produits raffinés russes) suivi d’une normalisation progressive. Ce paramètre ajoute une couche de cyclicité au ratio, indépendante du cours du brut lui-même.

Moteur 3 : La parité EUR/USD

Le Brent est coté en dollars sur les marchés mondiaux. Son prix en euros — pertinent pour le consommateur français — est donc la composition de deux variables :

- le cours en dollars ;

- la parité EUR/USD.

Quand l’euro s’apprécie contre le dollar (période 2002-2008, puis 2017-2018, puis 2020-2021), le Brent en euros baisse relativement plus que le Brent en dollars. Inversement, quand l’euro se déprécie (période 2014-2017, puis 2021-2024), le Brent en euros devient plus cher que son cours en dollars ne le suggérerait.

Comme analysé dans notre étude EUR/USD : 50 ans de cycles monétaires, la parité oscille structurellement entre 0,95 et 1,45. Le Gazole français n’étant que marginalement affecté par la parité (les importations de produits raffinés sont partiellement couvertes par des contrats long terme en euros), la composante devise ajoute une volatilité asymétrique supplémentaire au Brent en euros par rapport au Gazole.

Moteur 4 : La demande structurellement inélastique du Gazole

Enfin, le Gazole français bénéficie d’une demande structurellement inélastique à court terme. Les principaux consommateurs sont :

- le transport routier de marchandises (38 % de la consommation) : la demande est peu sensible au prix à court terme, car les transporteurs répercutent les hausses dans leurs tarifs ;

- l’agriculture (7 %) : consommation subventionnée et liée aux saisons ;

- le chauffage domestique (15 %) : équipement captif, peu de substitution à court terme ;

- les véhicules particuliers (40 %) : parc historiquement grand, en décroissance lente.

Cette inélasticité contraste avec l’élasticité mondiale du Brent (dont la demande suit la croissance chinoise, américaine, indienne, etc.). Elle garantit que les variations de prix du Gazole suivent davantage les coûts d’approvisionnement et la fiscalité que les fluctuations de la demande mondiale.

Synthèse : un ratio structurellement anti-cyclique au Brent

La combinaison de ces quatre moteurs produit une équation simple mais puissante : le ratio Gazole/Brent évolue en sens inverse du Brent à court terme, avec une dérive structurelle haussière à long terme.

Cela signifie qu’en pratique :

- les creux du ratio coïncident avec les sommets du Brent (2008, 2022) ;

- les sommets du ratio coïncident avec les creux du Brent (1998, 2016, 2020) ;

- sur la durée longue, la dérive structurelle du Gazole pousse néanmoins le ratio à la hausse (+2,45 %/an depuis 2012).

Cette grille de lecture est précieuse pour l’analyse prospective.

CINQUIÈME PARTIE : Situation actuelle (avril 2026)

Les niveaux actuels des trois canaux

Au 17 avril 2026, les trois canaux logarithmiques livrent la photographie suivante :

| Actif | Cours actuel | Résistance | Médiane | Support | Position |

|---|---|---|---|---|---|

| Gazole (€/L) | 2,26 | 2,40 | 1,89 | 1,49 | Tiers supérieur, proche résistance |

| Brent (€) | 76,80 | 188 | 100 | 55 | Milieu bas, sous médiane |

| Ratio | 200,09 | 247 | 189 | 145 | Juste au-dessus de la médiane |

Cette configuration est remarquable par son asymétrie structurelle : le Gazole est tendu vers le haut de son canal, le Brent est tendu vers le bas du sien, et le ratio se positionne juste au-dessus de sa médiane après un bond vertical récent.

Interprétation du bond récent du ratio

Le bond du ratio de 163 à 200 en deux semaines (+22 %) traduit précisément le pattern analysé : une baisse brutale du Brent (81,17 € → 76,80 €, soit -5,4 %) se transmet très imparfaitement au Gazole (2,27 € → 2,26 €). L’amortisseur fiscal joue pleinement son rôle.

Ce mouvement illustre également une caractéristique importante : l’asymétrie structurelle de la transmission des prix. Un exemple récent l’illustre : entre le 27 février et le 13 mars 2026, dans le sillage des frappes américano-israéliennes sur l’Iran, le Brent a bondi de +47 % (61,33 € → 90,29 €) pendant que le Gazole progressait de +21 % (1,69 € → 2,04 €) — la transmission est rapide mais fortement amortie. À l’inverse, quand le Brent s’effondre, le Gazole ne peut pas baisser proportionnellement à cause de la fiscalité incompressible, et le ratio explose — précisément ce que nous venons d’observer entre le 3 et le 17 avril.

Le contexte géopolitique et énergétique

La configuration actuelle s’inscrit dans un contexte géopolitique chargé :

- Apaisement post-frappes iraniennes : les frappes américano-israéliennes sur l’Iran de février 2026, analysées en détail dans notre récente étude Le ratio Or/Pétrole : 55 ans de cycles, un conflit iranien, et la fin d’une époque, ont paradoxalement entraîné une normalisation rapide du Brent après un pic temporaire. Le marché a rapidement intégré que l’Iran ne fermerait pas le détroit d’Ormuz, et le baril a retracé sous 80 € dès avril 2026.

- Ralentissement chinois structurel : la demande chinoise de pétrole, moteur de la hausse du baril depuis 20 ans, plafonne désormais sous l’effet conjugué de l’électrification du parc automobile (plus de 50 % des ventes de véhicules neufs en 2025) et du ralentissement économique. Cette évolution pèse durablement sur le Brent.

- Essor continu du gaz de schiste américain : la production non conventionnelle américaine atteint des records en 2025-2026, renforçant la pression baissière sur les prix mondiaux.

- Transition énergétique européenne : en face, le Gazole européen subit une pression haussière continue via l’ETS (le marché européen du carbone), la taxe carbone, l’obligation croissante d’incorporation de biocarburants, et les coûts de conformité aux normes Euro VII annoncées pour 2027.

Ces dynamiques convergent vers une configuration inédite : un Brent en pression baissière structurelle combiné à un Gazole en pression haussière structurelle. C’est précisément cette tenaille qui devrait continuer à tirer le ratio vers le haut de son canal.

SIXIÈME PARTIE : Perspectives 6-12 mois (horizon fin 2026 / mi-2027)

Sur un horizon court, trois scénarios se dégagent. Ils explorent des variations à court terme autour de la tendance structurelle haussière du Gazole identifiée depuis 2012. Aucun ne remet en cause cette tendance à moyen-long terme ; ils décrivent des respirations tactiques possibles sur 6-12 mois. Chacun est cohérent : ratio, Gazole et Brent sont compatibles dans chaque scénario.

Scénario 1 — Poursuite de la tension (probabilité 45 %)

Le Brent poursuit sa dérive baissière sous l’effet du ralentissement chinois et de l’offre américaine, revenant vers 60-65 € d’ici fin 2026. Le Gazole, après plus de quatre ans de niveau anormalement élevé hérité de la flambée post-Ukraine, amorce enfin un retracement vers 1,90-2,00 €, rejoignant le niveau central de son canal logarithmique. Le ratio progresse dans la partie haute de son canal, entre 210 et 230.

Niveaux cibles fin 2026 / mi-2027 :

- Gazole : 1,90-2,00 €/L

- Brent : 60-65 €

- Ratio : 210-230

Catalyseurs à surveiller :

- Transmission différée de la baisse du Brent à la pompe : si le baril se maintient durablement sous 65 € pendant 6-12 mois, les marges de raffinage européennes se normalisent et les distributeurs commencent à répercuter la détente sur le prix à la pompe. Cette transmission, habituellement rapide à la hausse et lente à la baisse, pourrait s’amorcer si aucun choc géopolitique ne vient contrarier la dynamique.

- Décroissance structurelle de la demande française de Gazole : l’électrification accélérée du parc automobile léger (plus de 40 % des ventes de véhicules neufs en 2026), le report modal du transport de marchandises vers le rail et le fluvial, et la sortie progressive du chauffage fioul réduisent la demande intérieure. Cet allègement pèse sur les prix de détail via une concurrence accrue entre distributeurs.

- Effet rattrapage post-pic géopolitique : le Gazole porte depuis 2022 une « mémoire haussière » liée à la flambée post-invasion de l’Ukraine et à la crise énergétique européenne. Un apaisement durable (résolution partielle du conflit ukrainien, normalisation des flux russes, stabilité au Moyen-Orient) permettrait progressivement l’évaporation de cette prime de risque.

- Stabilité de la parité EUR/USD autour de 1,10-1,15 : un euro stable ou légèrement apprécié atténue l’importation de l’inflation énergétique et facilite la transmission à la baisse.

- Absence de nouvelle hausse de TICPE dans le PLF 2027 : dans un contexte pré-électoral (élections présidentielles 2027), les marges de manœuvre politiques pour augmenter la fiscalité sur les carburants sont faibles, ce qui protège le Gazole d’une nouvelle pression haussière fiscale.

Ce scénario est le plus probable car il combine une dynamique baisse-du-baril structurelle (déjà en cours) et une détente progressive des composantes non-baril du prix à la pompe (marges de raffinage, prime géopolitique, inertie de demande). Il implique néanmoins que l’amortissement asymétrique du Gazole, qui fonctionne habituellement comme un frein à la baisse, soit temporairement neutralisé par une conjonction favorable. La fenêtre reste étroite mais plausible sur 6-12 mois.

Scénario 2 — Stabilisation et consolidation (probabilité 35 %)

Le Brent rebondit modérément vers 85-95 € sous l’effet de décisions OPEP+ (coupes de production) ou de tensions géopolitiques régionales (regain iranien, incidents en mer Rouge). Le Gazole reste stable autour de 2,30-2,60 €, les transmissions à la pompe étant lentes. Le ratio se stabilise entre 170 et 200, légèrement au-dessus de la médiane.

Niveaux cibles fin 2026 / mi-2027 :

- Gazole : 2,30-2,60 €/L

- Brent : 85-95 €

- Ratio : 170-200

Catalyseurs à surveiller :

- Coupes de production OPEP+ de 1-2 Mb/j

- Nouvelles sanctions américaines sur l’Iran ou la Russie

- Rebond de la croissance chinoise

- Stabilité de la parité EUR/USD

Ce scénario correspond à une respiration technique après le mouvement violent d’avril 2026. Il ne remet pas en cause la tendance structurelle mais la met en pause temporairement.

Scénario 3 — Compression du ratio (probabilité 20 %)

Un choc haussier majeur sur le Brent (tensions Iran-Israël rouvertes, blocage du détroit d’Ormuz, crise au Venezuela, rupture OPEP+) propulse le baril vers 110-130 €. Le Gazole, par amortissement structurel, ne progresse que modérément à 2,40-2,50 €. Le ratio se comprime violemment vers 140-160.

Niveaux cibles fin 2026 / mi-2027 :

- Gazole : 2,45-2,85 €/L (nouveau record)

- Brent : 110-130 €

- Ratio : 140-160 (compression)

Catalyseurs à surveiller :

- Choc géopolitique majeur au Moyen-Orient

- Rupture ou effondrement de l’OPEP+

- Sanctions élargies sur la production russe ou iranienne

- Dépréciation brutale de l’euro contre le dollar

Ce scénario, bien que moins probable à court terme, ne peut être exclu dans le contexte géopolitique actuel. Il correspondrait à une compression cyclique classique du ratio, suivie d’un rebond dans les années suivantes.

Lecture synthétique des scénarios

Les trois scénarios partagent un point commun saisissant : le Gazole à la pompe reste à des niveaux historiquement inédits (entre 1,90 € et 2,85 €/litre). Le seuil bas envisagé — 1,90 € — n’avait jamais été franchi avant mars 2022, après trente ans d’historique. Ce qui fut pendant longtemps un pic exceptionnel devient le plancher structurel. Cette asymétrie quantifie précisément ce que le retournement de 2012 a révélé : pour le consommateur français, la bonne nouvelle de la baisse du baril ne se transmet plus à la pompe.

Pour l’investisseur européen, cette asymétrie offre un enseignement pratique : anticiper le prix à la pompe en France à partir du seul cours du baril est une erreur méthodologique depuis 2012. Les composantes fiscales et structurelles européennes doivent être intégrées à l’analyse.

Conclusion : la fin d’une relation linéaire, le début d’une inflation structurelle

Trente-quatre années d’observations hebdomadaires livrent un verdict sans ambiguïté : le Gazole français et le Brent européen ne sont plus dans la même trajectoire. Le retournement de 2012, capturé mathématiquement par la régression polynomiale et confirmé par le canal log linéaire ascendant subséquent, marque le point de bascule d’une relation structurelle qui semblait immuable depuis la fin de Bretton Woods.

Jusqu’en 2012, le Gazole suivait le Brent avec amortissement. Depuis 2012, il suit sa propre trajectoire. Cette mutation n’est pas le fruit d’une seule cause, mais d’un empilement de forces convergentes : inertie fiscale croissante, fermetures industrielles européennes, rattrapage gazole/essence, normes environnementales, taxe carbone, transition énergétique. Chacune prise isolément serait mineure ; leur accumulation produit un découplage structurel irréversible.

Pour le consommateur français, la signification est profonde : la baisse du baril ne se transmettra plus jamais comme avant à la pompe. Les pétroles bon marché des années 2030, s’ils adviennent sous l’effet du ralentissement chinois et du gaz de schiste, ne produiront qu’une baisse marginale des prix à la pompe. À l’inverse, toute nouvelle hausse de TICPE, tout renchérissement réglementaire, toute tension sur les marges de raffinage se transmettra intégralement au consommateur.

Pour l’investisseur européen, cette analyse appelle une révision méthodologique : le prix à la pompe en France ne peut plus être anticipé à partir du seul cours du baril. Il faut intégrer les composantes fiscales nationales, les dynamiques industrielles européennes, et les politiques de transition énergétique. Le modèle mental « baril en baisse = pompe en baisse » est désormais obsolète.

Trois chiffres résument la mutation :

- +60,4 %/-37,7 % : amplitude modérée du canal du Gazole, traduisant sa faible volatilité.

- +241,8 %/-70,7 % : amplitude extrême du canal du Brent, traduisant sa cyclicité mondiale.

- +2,45 %/an : progression moyenne du ratio Gazole/Brent depuis 2012, signant le découplage structurel.

L’âge du Gazole miroir du baril touche probablement à sa fin. L’âge du Gazole comme actif hybride — mi-matière première, mi-construction fiscale et réglementaire — ne fait que commencer. Dans un monde où la transition énergétique s’accélère et où les États européens cherchent à financer celle-ci par la taxation des énergies fossiles, cette asymétrie ne peut que se renforcer.

La question n’est plus de savoir si le Gazole va suivre le Brent — il ne le suit déjà plus. La vraie question est de savoir jusqu’où ira ce découplage, et comment les États, les consommateurs et les industries s’adapteront à cette nouvelle réalité structurelle.

Tableau récapitulatif des cycles (1992-2026)

| Dates | Ratio Gazole/Brent | Variations (%) | Gazole (€) | Variations (%) | Brent (€) | Variations (%) | Durée phases (années) | Durée cycle complet (années) | Extrema |

|---|---|---|---|---|---|---|---|---|---|

| 05/06/1992 | 216,55 | – | 0,54 | – | 16,96 | – | – | – | Début |

| 21/07/1995 | 376,95 | +74,07 % | 0,59 | +9,26 % | 10,64 | -37,23 % | 3,12 | – | Sommet |

| 18/10/1996 | 239,99 | -36,33 % | 0,68 | +16,10 % | 19,41 | +82,36 % | 1,25 | 4,37 | Creux |

| 11/12/1998 | 557,38 | +132,25 % | 0,63 | -8,64 % | 7,64 | -60,66 % | 2,15 | – | Sommet |

| 08/09/2000 | 140,10 | -74,86 % | 0,86 | +37,82 % | 41,86 | +448,29 % | 1,74 | 3,89 | Creux |

| 22/12/2000 | 252,51 | +80,23 % | 0,89 | +3,69 % | 24,08 | -42,47 % | 0,29 | – | Sommet |

| 01/06/2001 | 163,30 | -35,33 % | 0,82 | -8,31 % | 34,15 | +41,77 % | 0,44 | 0,73 | Creux |

| 16/11/2001 | 279,81 | +71,35 % | 0,78 | -4,39 % | 19,05 | -44,20 % | 0,46 | – | Sommet |

| 29/03/2002 | 175,44 | -37,30 % | 0,75 | -4,34 % | 29,07 | +52,57 % | 0,36 | 0,82 | Creux |

| 02/05/2003 | 260,45 | +48,46 % | 0,81 | +8,22 % | 21,19 | -27,10 % | 1,09 | – | Sommet |

| 15/10/2004 | 156,78 | -39,81 % | 0,94 | +16,13 % | 40,88 | +92,93 % | 1,46 | 2,55 | Creux |

| 10/12/2004 | 234,21 | +49,39 % | 0,97 | +2,91 % | 28,16 | -31,12 % | 0,15 | – | Sommet |

| 21/04/2006 | 124,28 | -46,94 % | 1,09 | +12,89 % | 59,91 | +112,74 % | 1,36 | 1,51 | Creux |

| 12/01/2007 | 181,39 | +45,96 % | 1,03 | -5,82 % | 38,66 | -35,47 % | 0,73 | – | Sommet |

| 04/07/2008 | 108,17 | -40,37 % | 1,46 | +41,37 % | 91,65 | +137,07 % | 1,48 | 2,20 | Creux |

| 26/12/2008 | 300,61 | +177,92 % | 1,06 | -27,08 % | 24,05 | -73,76 % | 0,48 | – | Sommet |

| 09/03/2012 | 100,00 | -66,73 % | 1,44 | +35,50 % | 97,60 | +305,86 % | 3,20 | 3,68 | Creux |

| 15/01/2016 | 272,14 | +172,14 % | 1,06 | -26,68 % | 26,39 | -72,96 % | 3,85 | – | Sommet |

| 05/10/2018 | 138,60 | -49,07 % | 1,49 | +40,95 % | 73,04 | +176,74 % | 2,72 | 6,57 | Creux |

| 27/03/2020 | 403,86 | +191,37 % | 1,33 | -10,72 % | 22,38 | -69,36 % | 1,48 | – | Sommet |

| 03/04/2020 | 281,61 | -30,27 % | 1,31 | -1,70 % | 31,55 | +40,97 % | 0,02 | 1,49 | Creux |

| 24/04/2020 | 425,35 | +51,04 % | 1,24 | -5,17 % | 19,81 | -37,21 % | 0,06 | – | Sommet |

| 04/03/2022 | 111,48 | -73,79 % | 1,77 | +43,03 % | 108,10 | +445,74 % | 1,86 | 1,92 | Creux |

| 17/04/2026 | 200,09 | +79,49 % | 2,26 | +27,53 % | 76,80 | -28,95 % | 4,12 | – | Cours actuel |

Sources : Moyennes mensuelles du prix du Gazole à la pompe en France (INSEE), reconstituées en fréquence hebdomadaire pour les besoins de l’analyse cyclique. Cours du Brent (ICE Futures) et parité EUR/USD (BCE) pour la période 31/01/1992 – 17/04/2026. Calculs de canaux de régression logarithmiques (linéaires et polynomiaux) effectués via application statistique propriétaire. Données fiscales : TICPE (Direction Générale des Douanes), TVA. Production de gaz de schiste : EIA (Energy Information Administration). Fermetures de raffineries européennes : Concawe, UFIP Énergies et Mobilités.

Cross-références EuropX :

- Le ratio Or/Pétrole : 55 ans de cycles, un conflit iranien, et la fin d’une époque (février 2026)

- Pétrole : explosion géopolitique, déclin, transition énergétique

- EUR/USD : 50 ans de cycles monétaires

Note : Cette analyse ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Les scénarios prospectifs sont des projections probabilistes, non des prédictions. Le couple Gazole/Brent est sensible à de multiples facteurs géopolitiques, fiscaux et réglementaires pouvant évoluer rapidement. Consultez un conseiller financier avant toute décision d’investissement significative.

Tant d’années à analyser mathématiquement toutes ces données

Bravo Antoine