Vous préférez écouter ? Voici la version audio du résumé 👇

I — Graphiques techniques

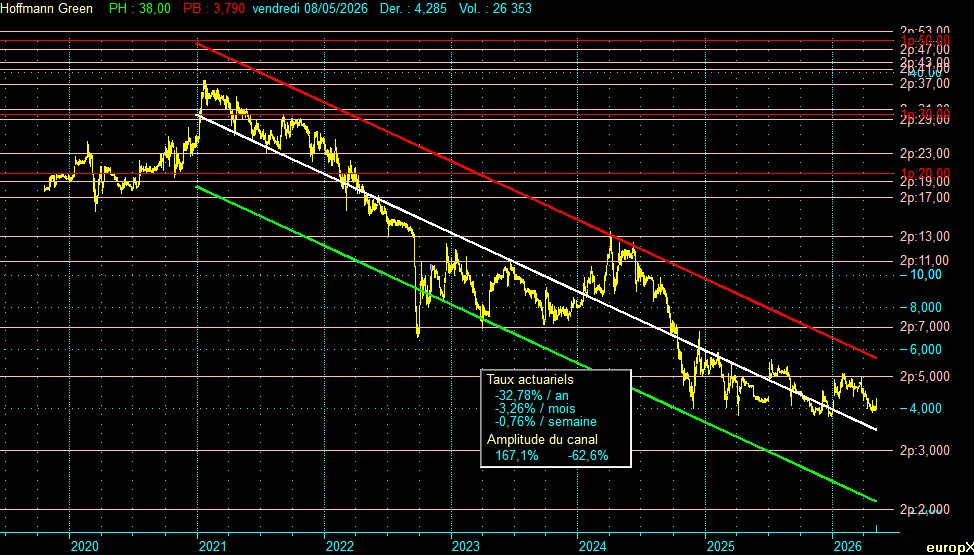

Canal de tendance long terme

Hoffmann Green | PH : 38,00 € | PB : 3,79 € | Der : 4,285 €

Le graphique long terme de Hoffmann Green raconte l’une des trajectoires les plus brutales d’Euronext Growth depuis cinq ans. Introduite en bourse en octobre 2019 à 18 €, la valeur a connu une phase d’enthousiasme post-IPO la portant jusqu’à un sommet historique de 37,60 € à la clôture du 22 janvier 2021, dans le sillage de la bulle ESG/cleantech qui balayait alors l’ensemble des marchés européens. Depuis ce point culminant, le titre s’est inscrit dans un canal baissier d’une régularité presque mécanique, qui a effacé près de neuf dixièmes de sa valorisation.

Trois droites structurent le canal :

- Droite de résistance (rouge) : elle matérialise le plafond du canal baissier. Le cours ne l’a plus approchée depuis le second trimestre 2024.

- Droite de support (verte) : elle constitue le plancher structurel de la tendance. Le dernier creux à 3,79 € (29 décembre 2025) s’est formé en zone de quasi-tangence avec ce support, signe d’une capitulation possiblement aboutie.

- Droite médiane (blanche) : axe d’équilibre du canal, premier objectif naturel en cas de stabilisation durable de la dynamique baissière.

Plusieurs niveaux horizontaux significatifs, relativement proches, apparaissent sur le graphique : 2p à 5 € et 2p à 7 € matérialisent des résistances historiques majeures, atteignables à court terme. Les niveaux historiques de référence à long terme 1p à 20, 30, 50 € et 2p à 17, 19, 23, 29, 31 et 37 € jalonnent la grille des supports/résistances historiques héritée de la phase 2019-2022.

Encadré d’informations :

| Paramètre | Valeur |

|---|---|

| Rendement actuariel annuel du canal baissier | −32,78 % / an |

| Amplitude positive (depuis le support vert) | +167,1 % |

| Amplitude négative (depuis la résistance rouge) | −62,6 % |

Note méthodologique : le rendement actuariel annuel exprime la pente du canal. Les amplitudes mesurent la volatilité verticale autour des deux droites limitantes du canal.

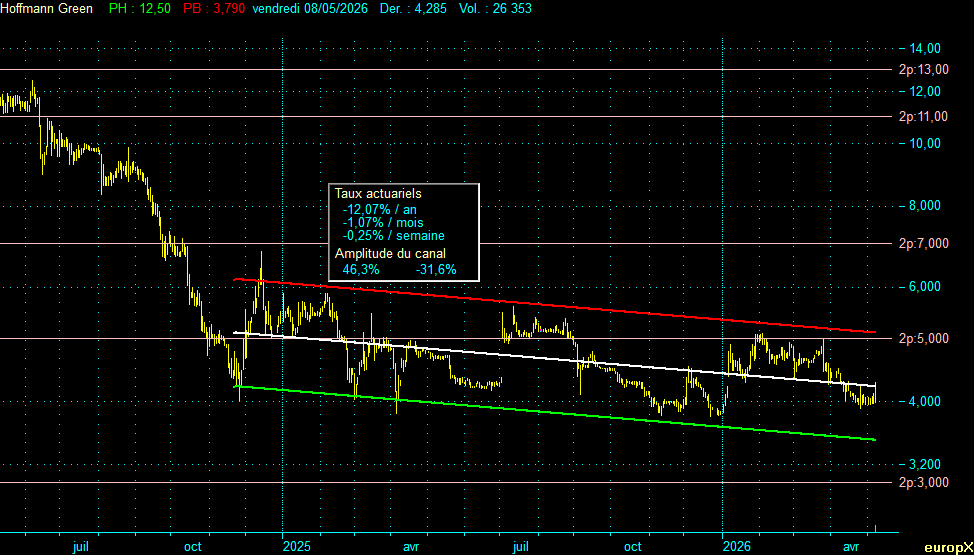

Canal de tendance moyen terme

Hoffmann Green | PH : 12,50 € | PB : 3,79 € | Der : 4,285 €

Le graphique moyen terme apporte un éclairage radicalement différent — et c’est probablement l’élément technique le plus intéressant de ce dossier. Sur la fenêtre des 18 derniers mois, le canal baissier conserve sa structure géométrique mais voit sa pente s’affaisser nettement :

| Paramètre | Valeur |

|---|---|

| Rendement actuariel annuel du canal moyen terme | −12,07 % / an |

| Amplitude positive (depuis le support vert) | +46,3 % |

| Amplitude négative (depuis la résistance rouge) | −31,6 % |

La pente, calculée sur 5,5 ans, est passée de −32,78 % par an à −12,07 % par an lorsqu’elle est calculée sur 18 mois. Cet essoufflement marqué de la dynamique baissière ne constitue pas un signal d’achat, mais il signe une transition vers une phase de stabilisation. Les amplitudes du canal moyen terme se sont également contractées : la volatilité, qui pouvait porter le cours à plus de 167 % au-dessus du support sur le long terme, ne dépasse plus 46 % sur la période récente. Le titre se comporte désormais comme une valeur en consolidation latérale plutôt que comme une valeur en effondrement.

Le creux à 3,79 € enregistré le 29 décembre 2025 a tenu, et le cours évolue depuis dans la zone médiane du canal moyen terme. Aucun signal de retournement franc n’est encore validé : tant que le cours n’aura pas franchi durablement la médiane par le haut, l’analyse technique reste neutre à modérément constructive.

Analyse cyclique — Six cycles courts depuis le sommet de janvier 2021

L’historique cyclique de Hoffmann Green couvre une période courte (cinq ans depuis le sommet de janvier 2021), ce qui appelle à la prudence dans l’interprétation statistique. Le tableau ci-dessous récapitule les retournements identifiés sur clôtures quotidiennes :

| Date | Cours (€) | Variation | Durée de la phase | Durée du cycle complet | Statut |

|---|---|---|---|---|---|

| 19/03/2020 | 16,40 | — | — | — | Début |

| 22/01/2021 | 37,60 | +129,3 % | 0,85 an | — | Sommet |

| 28/09/2022 | 6,55 | −82,6 % | 1,68 an | 2,53 ans | Creux |

| 21/12/2022 | 12,10 | +84,7 % | 0,23 an | — | Sommet |

| 31/03/2023 | 7,20 | −40,5 % | 0,27 an | 0,50 an | Creux |

| 21/06/2023 | 10,80 | +50,0 % | 0,22 an | — | Sommet |

| 25/09/2023 | 7,19 | −33,4 % | 0,26 an | 0,49 an | Creux |

| 04/04/2024 | 13,20 | +83,6 % | 0,53 an | — | Sommet |

| 17/04/2024 | 9,06 | −31,4 % | 0,04 an | 0,56 an | Creux |

| 07/06/2024 | 12,50 | +38,0 % | 0,14 an | — | Sommet |

| 25/11/2024 | 4,25 | −66,0 % | 0,47 an | 0,61 an | Creux |

| 13/12/2024 | 6,42 | +51,1 % | 0,05 an | — | Sommet |

| 29/12/2025 | 3,83 | −40,3 % | 1,04 an | 1,09 an | Creux |

| 05/05/2026 | 4,29 | +11,9 % | 0,35 an | — | En cours |

Plusieurs observations méritent d’être formulées avec mesure :

Le dernier creux cyclique est daté au 29 décembre 2025 à 3,83 €, soit le plus bas absolu depuis l’introduction en bourse. Depuis ce plancher, la phase haussière en cours affiche +11,9 % en environ quatre mois — un rebond modéré qui n’a pas encore validé un retournement de tendance.

La hausse moyenne historique entre creux et sommet ressort à +72,8 % (médiane à +83,6 %), pour une durée de phase haussière variant de 0,05 an à 0,53 an, soit moyenne d’environ 0,3 an. Si le cycle actuel respectait ces statistiques, une projection théorique mécanique conduirait à un sommet potentiel autour de 6,6 €, dans une fenêtre indicative de quelques mois. Cette projection ne constitue ni une prévision, ni un objectif de cours : la dispersion des cycles précédents est trop large pour fonder une probabilité sérieuse, et l’historique post-IPO de cinq ans est statistiquement insuffisant pour valider un comportement cyclique stabilisé.

Le cycle 2020-2022 — celui de la bulle puis du krach post-bulle — fait figure d’exception majeure : il a duré 2,53 ans et la phase de baisse a atteint −82,6 %. Sa nature spéculative empêche d’en tirer des conclusions transposables aux cycles suivants, qui semblent plus représentatifs du comportement « normal » de la valeur en phase de maturité industrielle.

II — Analyse macroéconomique

Hoffmann Green : une rupture industrielle réelle, sanctionnée par cinq ans de promesses décalées

Il existe deux manières de raconter Hoffmann Green Cement Technologies. L’une, héroïque, met en scène une PME vendéenne ayant industrialisé une rupture scientifique majeure dans un secteur — le ciment — qui n’avait pas évolué depuis deux siècles. L’autre, sévère, retient les objectifs financiers révisés à la baisse, l’EBITDA promis à plusieurs reprises et toujours négatif, et l’érosion régulière de la trésorerie. Ces deux récits sont vrais simultanément, et c’est cette dualité qui définit aujourd’hui le profil d’investissement de la valeur.

Une innovation matière au cœur d’un enjeu climatique majeur

Le ciment Portland, dominant depuis le XIXᵉ siècle, est obtenu par cuisson de calcaire à 1 450 °C, processus qui libère mécaniquement du CO₂ par décarbonatation et qui consomme d’importantes quantités d’énergie thermique. À l’échelle planétaire, cette filière est responsable d’environ 7 à 8 % des émissions mondiales de CO₂ — davantage que le transport aérien et maritime cumulés. C’est l’un des derniers grands secteurs industriels où une innovation matière peut transformer l’ensemble d’une chaîne de valeur.

La technologie développée par Hoffmann Green repose sur un principe fondamentalement différent : un ciment 0 % clinker, fabriqué à froid, à partir de co-produits industriels (laitiers de hauts fourneaux, argiles flashées, gypses désulfurés) activés chimiquement. Le procédé revendique une empreinte carbone divisée par cinq par rapport au ciment Portland, et une consommation énergétique réduite d’un facteur dix à quinze. Six formulations distinctes — H-UKR, H-EVA, H-IONA et leurs déclinaisons — couvrent désormais l’essentiel des applications du bâtiment et des travaux publics.

Cette rupture technologique est aujourd’hui validée par des institutions externes. Le ciment H-UKR est devenu en 2025 le premier ciment 0 % clinker au monde à obtenir un Avis Technique du CSTB, étape réglementaire indispensable à son utilisation en construction couverte par les assurances décennales françaises. La même année, H-UKR a obtenu la certification ASTM C1157, ouvrant le marché américain. Ces validations techniques, longues et coûteuses, distinguent Hoffmann Green des nombreuses promesses non concrétisées qui peuplent l’écosystème de la cleantech depuis 2021.

Le triptyque stratégique : production, licences, diversification

La stratégie de la société repose désormais sur trois piliers complémentaires.

Premier pilier — La production directe en Vendée. Deux unités de production sont actuellement opérationnelles à Bournezeau : H1 (usine 4.0 de première génération) et H2, première cimenterie verticale au monde, inaugurée en mai 2023. Un constat d’huissier réalisé en 2024 a établi que H2, en régime 3×8 continu, atteindrait une capacité annuelle de plus de 400 000 tonnes selon les formulations. Une troisième unité, H3, est planifiée en région Rhône-Alpes à horizon 2027-2028 — étant entendu que ce projet a été réorienté par rapport à l’annonce initiale de 2023 qui le situait sur le Grand Port Maritime de Dunkerque.

Deuxième pilier — Le modèle de licences à l’international. Face aux contraintes capitalistiques d’un déploiement industriel direct hors de France, Hoffmann Green a basculé sur un modèle d’exploitation par licences exclusives. Le partenaire local finance la construction et l’opération de l’usine, Hoffmann Green encaisse des droits d’entrée à la signature, des redevances proportionnelles à la production, et la vente de pré-formulations propriétaires. Trois contrats structurants ont été signés : Arabie Saoudite (unité H-KSA 1 en construction près de Djeddah), États-Unis (contrat de 30 ans avec droits d’entrée pouvant atteindre 20 M€, dont 18 M€ déjà comptabilisés sur 2024-2025 après une extension territoriale), et Royaume-Uni / Irlande (Cemblend Ltd, jusqu’à 2 M€ de droits d’entrée). Un accord préliminaire exclusif a par ailleurs été signé en avril 2026 avec le néerlandais Bruil. Cet objectif de quatre sites licenciés à l’international, initialement prévu pour 2026, a été atteint avec deux ans d’avance.

Troisième pilier — La diversification des marchés français. Historiquement positionné sur la construction de logements neufs — segment durablement déprimé en France depuis 2022 — le groupe a élargi son offre à plusieurs secteurs en 2024 et 2025 : énergies renouvelables (socles d’éoliennes, fondations photovoltaïques), aménagements extérieurs, enfouissement de réseaux, traitement des déchets, fondations d’antennes téléphoniques, travaux publics routiers. Un partenariat avec les enseignes du Groupe Les Mousquetaires (Bricomarché, Bricorama, Brico Cash) a ouvert pour la première fois la distribution grand public via des sacs de 25 kg.

Les chiffres 2025 : exécution industrielle solide, équilibre financier toujours différé

Les résultats annuels 2025, publiés le 26 mars 2026, doivent être lus avec deux niveaux de lecture distincts.

Sur le plan opérationnel, l’exécution est convaincante. Le chiffre d’affaires 2025 ressort à 16,8 M€ (+27 % vs 13,2 M€ en 2024), tiré par une commercialisation de plus de 50 000 tonnes de ciment — soit une activité multipliée par trois par rapport à 2024. Le carnet de commandes progresse de 28 % à 460 000 tonnes. Le premier trimestre 2026 atteint déjà des volumes comparables à l’ensemble de l’exercice 2024. La direction confirme un objectif de 100 000 tonnes commercialisées en 2026.

Sur le plan financier, la photographie est plus contrastée. L’EBITDA 2025 s’établit à −9,0 M€, traduisant l’effet de l’effort de montée en cadence des volumes. Cette donnée doit être mise en perspective : la direction avait annoncé en 2023 un EBITDA positif pour fin 2024, puis avait répété cet objectif pour fin 2025 « sous réserve de signature de nouveaux contrats de licences ». À la date de cette analyse, l’équilibre opérationnel reste à atteindre, et son calendrier précis n’est plus formellement engagé par le management. La trésorerie disponible au 31 décembre 2025 ressort à 6,3 M€ hors droits d’entrée à encaisser de 21 M€ — son niveau le plus bas depuis l’IPO. Il convient toutefois de noter que les capitaux propres demeurent solides à 55,7 M€.

L’historique de la trajectoire de trésorerie depuis l’introduction en bourse mérite d’être restitué tel qu’il est : 56,7 M€ fin 2021, 42,0 M€ fin 2022, 25,0 M€ fin 2023, 16,5 M€ fin 2024, 6,3 M€ fin 2025. Cette consommation régulière a été partiellement compensée par deux émissions d’OCEANE en 2024 (5 M€ chacune, souscrites par Eiffel Investment Group puis Odyssée Venture, échéance 2029) et par une nouvelle levée de 13 M€ en septembre 2025 — dont 6 M€ d’obligations convertibles auprès du fonds espagnol Inveready. Ces instruments, faiblement dilutifs à court terme, créent en revanche une potentielle dilution différée à l’horizon 2029-2030 selon les ratios de conversion. La société a par ailleurs réduit sa dette bancaire de 4,9 M€ en 2024, et vise un désendettement bancaire complet à fin 2027 — objectif qui constitue l’un des rares engagements à moyen terme effectivement tenu sur sa trajectoire.

Les objectifs 2026 abandonnés, les objectifs 2030 à valider

Le point le plus important à restituer honnêtement à un investisseur attentif est le suivant : les objectifs financiers initiaux de la direction n’ont pas été tenus. À l’introduction en bourse, puis confirmés en 2022, 2023 et 2024, les objectifs étaient de 130 M€ de chiffre d’affaires et 40 % de marge d’EBITDA à horizon 2026, avec un parc industriel de trois usines en France produisant 550 000 tonnes par an, soit 3 % du marché français du ciment.

En février 2025, la direction a officiellement annoncé l’abandon de ces objectifs et leur remplacement par une nouvelle feuille de route à horizon 2030 :

| Indicateur | Objectif initial 2026 | Nouvel objectif 2030 |

|---|---|---|

| Chiffre d’affaires | 130 M€ | 150 M€ |

| Marge d’EBITDA | 40 % | Non publiée |

| Capacité de production cumulée | 550 000 t/an (3 sites) | ~1 000 000 t/an (3 sites) |

| Mise en service H3 | 2025 | 2027-2028 |

| Contrats de licences internationaux | 4 sites | +5 supplémentaires |

Cette révision est en soi un message à double sens. Elle traduit d’un côté un réalisme managérial sur les rythmes effectifs de pénétration du marché du ciment, secteur naturellement long et conservateur. De l’autre, elle décale de quatre ans l’horizon de rentabilité espéré par les actionnaires de l’IPO de 2019, et elle ne garantit en rien que les nouveaux objectifs soient eux-mêmes atteints dans les délais annoncés. La crédibilité prospective du management se mesurera donc dans les exécutions intermédiaires : signatures de nouveaux contrats de licences en 2026 et 2027, démarrage effectif de H3, atteinte d’un EBITDA positif sur un exercice complet.

Gouvernance : un point à surveiller

La société demeure dirigée par ses deux co-fondateurs. Julien Blanchard, issu d’une famille vendéenne d’industriels des matériaux de construction (terre cuite via Gillaizeau Terre Cuite), occupe le poste de Président du Directoire. David Hoffmann, ingénieur chimiste avec plus de 25 ans d’expérience dans les liants minéraux acquise notamment chez Trédi (groupe Séché Environnement), est le directeur scientifique et l’inventeur des formulations propriétaires. Tous deux détiennent leurs participations via des structures patrimoniales dédiées (J.B. Finance / Gillaizeau Terre Cuite pour le premier, Hoffmann Capital Holding pour le second).

Un événement de gouvernance discret mais significatif est intervenu fin 2024 : David Hoffmann a basculé d’un statut de salarié à un statut de consultant externe à compter du 1er décembre 2024, tout en conservant son siège au Directoire. Cette transition n’a fait l’objet d’aucune annonce publique dédiée et n’apparaît que dans le Rapport Financier Annuel 2024, dans la section relative aux facteurs de risques liés aux personnes-clés. Les motifs n’ont pas été communiqués officiellement. Plusieurs hypothèses raisonnables peuvent être formulées — réorganisation patrimoniale, désengagement opérationnel progressif, maturation organisationnelle confiant à une équipe technique structurée le relais opérationnel — sans qu’il soit possible de trancher en l’absence d’éléments publics.

Plusieurs constats objectifs encadrent cette transition : David Hoffmann co-signe systématiquement tous les communiqués de résultats publiés depuis cette date ; il a accordé une longue interview à la newsroom de la société en mars 2025 ; la page « Équipe » du site officiel le présente toujours comme directeur général scientifique et cofondateur. La société qualifie elle-même le risque homme-clé associé au duo de fondateurs de criticité « modérée », et a souscrit une assurance dédiée. Le passage en consultant fragilise toutefois mécaniquement le lien juridique entre la société et son inventeur scientifique principal — point qui mérite l’attention sans qu’il soit pertinent de le surinterpréter.

Sur le plan de la gouvernance financière, Pierre-Emmanuel Favre a été nommé Directeur Administratif et Financier en février 2025, en remplacement de Jérôme Caron. Son profil mixte (DSCG, Diplôme d’Études Comptables et Financières, MBA en intelligence économique, plus de vingt ans d’expérience en direction financière dans plusieurs secteurs) doit normalement renforcer la structuration financière du groupe à l’aune des prochaines échéances de financement.

Couverture analytique : un consensus optimiste face à un marché sceptique

La valeur est suivie par deux maisons d’analyse : Portzamparc (groupe BNP Paribas), qui a renouvelé son objectif d’achat à 11,2 € en février 2026, et Oddo BHF. Le consensus disponible affiche un objectif moyen de 11,63 €, soit un potentiel théorique de l’ordre de +170 % sur le cours actuel. Cet écart considérable entre objectif consensuel et cours de marché traduit moins une « inefficience » qu’un scepticisme persistant des investisseurs à l’égard du calendrier d’exécution des objectifs 2030 — scepticisme largement justifié par l’historique des objectifs non tenus depuis 2021.

La couverture est en réalité moins déserte que sur certaines small caps comparables, mais le titre souffre d’un autre handicap structurel : la faible liquidité quotidienne. Avec une capitalisation boursière d’environ 65 M€ et un flottant réduit (les fondateurs et leurs holdings détenaient de concert 54,1 % du capital avant l’augmentation de capital de 2021, structure restée largement comparable depuis), le titre peut connaître des amplitudes de cours significatives sur des volumes modestes. Cette caractéristique, défavorable à l’investisseur institutionnel, peut paradoxalement amplifier les mouvements en cas de retour d’intérêt sur le dossier.

Synthèse prospective

Hoffmann Green Cement Technologies présente une configuration peu lisible et peu confortable : une rupture technologique réelle et validée par les certifications les plus exigeantes, une exécution commerciale en accélération nette, mais un équilibre financier sans cesse repoussé et une trésorerie sous tension. Le titre est sorti de sa phase d’effondrement post-bulle (pente actuelle du canal moyen terme à −12 % par an, contre −33 % par an sur le canal long terme), et le creux cyclique de fin 2025 a tenu à proximité du support du canal long terme. Aucun retournement de tendance n’est cependant validé techniquement à ce stade.

Le profil de risque-rendement reste à dominante spéculative. Trois scénarios peuvent être esquissés sans qu’aucun ne mérite d’être qualifié de « probable » au sens strict :

| Scénario | Probabilité indicative | Niveau de référence | Horizon |

|---|---|---|---|

| Constructif — Nouvelles licences signées, EBITDA positif validé, retour vers la médiane du canal moyen terme | 30 % | 5,5 – 7 € | 12-24 mois |

| Latéral — Stabilisation autour du support, exécution commerciale poursuivie sans validation financière probante | 40 % | 3,5 – 5 € | 12-18 mois |

| Dégradé — Nouvelle levée dilutive, retard sur H3, scepticisme renforcé | 30 % | 3 – 3,5 € | 6-12 mois |

Aucun objectif de cours n’est formulé dans cette analyse. Les niveaux de référence indiqués correspondent à des positions techniques objectives sur le canal moyen terme : médiane blanche pour le scénario constructif, support vert pour le scénario latéral, projection de la pente actuarielle pour le scénario dégradé.

Le dossier Hoffmann Green relève d’une logique de monitoring de fond de portefeuille : surveillance régulière des publications trimestrielles de volumes, des annonces de nouveaux contrats de licences, et surtout de la trajectoire de trésorerie. Un investisseur souhaitant s’exposer au thème de la décarbonation industrielle française ne peut pas ignorer cette valeur, qui en est l’expression la plus aboutie sur le plan technologique. Mais il devra accepter par avance la possibilité d’une nouvelle phase de patience prolongée, et la probabilité non nulle d’opérations financières dilutives ultérieures avant la validation de l’équilibre opérationnel.

Le rendez-vous le plus important des prochains trimestres sera la publication du chiffre d’affaires du premier trimestre 2026, qui devra confirmer la trajectoire des 100 000 tonnes annuelles annoncée par la direction. Au-delà, c’est l’atteinte effective d’un EBITDA positif sur un exercice complet — l’événement le plus repoussé de l’histoire récente du dossier — qui pourra enclencher un retournement durable de perception sur le marché.

Cette analyse est fournie à titre informatif et éducatif. Elle ne constitue pas une recommandation d’investissement ni une incitation à l’achat ou à la vente. Tout investissement en bourse comporte un risque de perte en capital. L’investisseur est invité à effectuer ses propres recherches et à consulter un conseiller financier avant toute décision.

Poster un Commentaire