Une nouvelle grille de lecture pour anticiper les grandes tendances monétaires

Introduction

L’analyse de l’EUR/USD sur le très long terme révèle des patterns cycliques remarquables qui échappent souvent aux analyses traditionnelles. En reconstituant l’historique depuis 1971 grâce à la série DEM/USD puis EUR/USD, on découvre une architecture temporelle complexe qui articule macro-économie et cycles de marché. Cette approche offre une grille de lecture inédite pour comprendre les grandes tendances monétaires et anticiper les retournements majeurs.

Vous préférez écouter ? Voici la version audio du résumé 👇

Méthodologie : Reconstituer 50 ans d’histoire monétaire européenne

La continuité DEM/USD → EUR/USD

Pour analyser l’évolution de la « devise européenne de référence » face au dollar depuis 1971, les données hebdomadaires suivantes sont utilisées :

- 1971-1999 : DEM/USD (Deutschemark/Dollar, conversion fixe : 1,95583 DEM = 1 EUR)

- 1999-2025 : EUR/USD

Cette approche se justifie par le rôle central du deutschemark dans le système monétaire européen, représentant 27,3% de l’ECU et servant de référence de facto avant la création de l’euro.

Une approche multi-temporelle

L’analyse révèle deux niveaux cycliques (un cycle = hausse + baisse) emboîtés :

Cycles longs : 13 à 15 ans

- Phases haussières : 8 à 10 ans

- Phases baissières : de l’ordre de 5 ans

Cycles courts : 2 à 3 ans

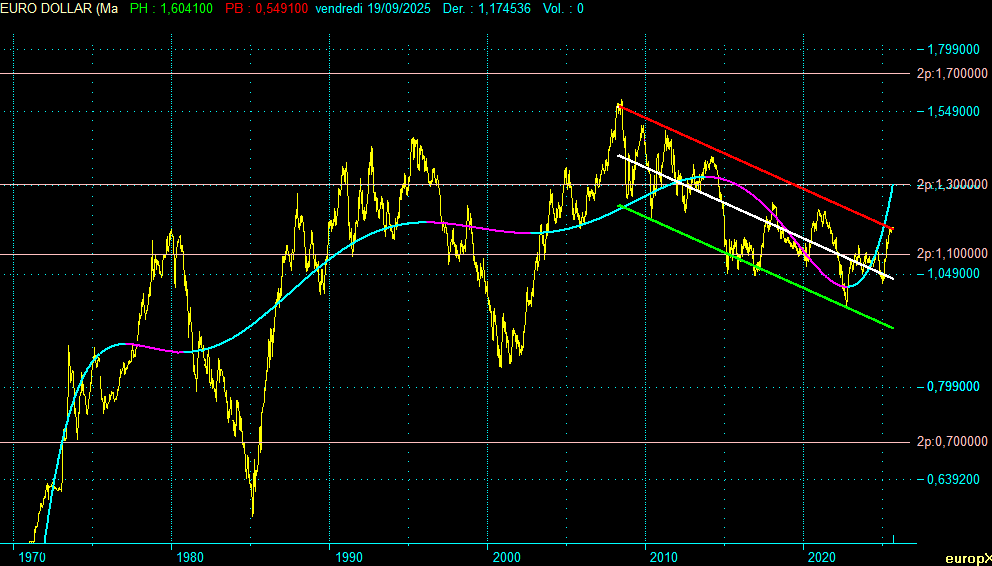

Les Grands Cycles Historiques (1971-2008)

Évolution du taux de change MARK/USD puis EUR/USD avec durées des cycles.

Sources : calculs de l’auteur à partir des données financières historiques.

| Dates | MARK/USD puis EUR/USD | Variations (%) | Durée des phases de hausse ou de baisse (années) | Durée d’un cycle hausse + baisse (années) |

|---|---|---|---|---|

| 08/01/1971 | 0,5491 | |||

| 04/01/1980 | 1,1678 | +112,68% | 8,99 | |

| 01/03/1985 | 0,5793 | -50,39% | 5,16 | 14,14 |

| 21/04/1995 | 1,4744 | +154,51% | 10,14 | 15,29 |

| 27/10/2000 | 0,827 | -43,91% | 5,52 | 15,66 |

| 18/07/2008 | 1,6041 | +93,97% | 7,72 | 13,24 |

| 30/09/2022 | 0,9532 | -40,58% | 14,20 | 21,92 |

Le cycle de référence : 14,6 ans

L’analyse sur la période 1971-2008 révèle un pattern cyclique remarquablement stable :

Structure type : Hausse + Baisse = 14,6 ans en moyenne

Les points d’inflexion majeurs et leurs cycles

Premier cycle (1971-1985) : L’ère post-Bretton Woods

- Séquence : 1971 -hausse→ 1980 -baisse→ 1985 (De 0,549 à 1,168 puis à 0,579)

- Durée totale : 14 ans – établit le pattern cyclique de référence

1971 : Fin de Bretton Woods Le 15 août 1971, Nixon suspend la convertibilité du dollar en or, mettant fin au système de changes fixes. Cette rupture historique libère les monnaies et permet au deutschemark de s’apprécier fortement face au dollar jusqu’en 1980.

1979-1982 : Le « Volcker Shock » Paul Volcker, nommé à la tête de la Fed, relève drastiquement les taux directeurs jusqu’à 20% pour combattre l’inflation. Cette politique ultra-restrictive provoque une récession mais renforce massivement le dollar, inversant la tendance de 1980 à 1985.

1985 : L’Accord du Plaza. Le 22 septembre 1985, les ministres des finances et gouverneurs des banques centrales du G5 (États-Unis, Royaume-Uni, France, Japon, Allemagne) se réunissent à l’hôtel Plaza de New York pour un accord historique.

Contexte : Le dollar s’était apprécié de 50% entre 1980 et 1985 face aux principales devises, créant un déficit commercial américain record (122 milliards de dollars en 1985). Cette surévaluation pénalisait gravement l’industrie américaine et alimentait les pressions protectionnistes au Congrès.

L’accord : Intervention coordonnée sur les marchés des changes pour déprécier « de manière ordonnée » le dollar face au yen et au deutschemark. Dix milliards de dollars sont dépensés sur les marchés.

Résultats : Le dollar perd 4% dès l’annonce, puis chute de 51% face au yen en deux ans. Face au deutschemark, il efface tous ses gains en quinze mois et atteint ses plus bas historiques fin 1986.

Conséquences majeures :

- Le dollar a fortement baissé après l’accord, ce qui a rendu les exportations américaines plus compétitives et réduit (temporairement) le déficit commercial des États-Unis avec certains pays, mais pas avec le Japon.

- Au Japon, la forte appréciation du yen a conduit la Banque du Japon à baisser ses taux d’intérêt pour soutenir l’économie, ce qui a alimenté une bulle spéculative sur les actifs immobiliers et financiers. L’éclatement de cette bulle dans les années 1990 a plongé le Japon dans une période de stagnation économique connue sous le nom de « décennie perdue ».

Deuxième cycle (1985-2000) : L’émergence européenne

- Séquence : 1985 -hausse→ 1995 -baisse→ 2000 (De 0,5793 à 1,474 puis à 0,827)

- Durée totale : 15 ans

1985-1995 : La montée en puissance européenne Post-Plaza Accord, le deutschemark bénéficie de l’affaiblissement organisé du dollar. L’Europe connaît une période d’intégration économique accélérée : Acte unique européen (1986), chute du Mur de Berlin (1989), traité de Maastricht (1992). La perspective d’une monnaie unique européenne renforce l’attractivité des devises européennes.

1995-2000 : La bulle internet et le « dollar fort » L’émergence d’Internet et la « nouvelle économie » américaine attirent massivement les capitaux vers les États-Unis. La Fed maintient une politique accommodante, alimentant la bulle technologique. Le dollar redevient refuge face aux crises asiatique (1997) et russe (1998).

Troisième cycle incomplet (2000-2008) : L’euro contre l’hégémonie du dollar

- Séquence : 2000 -hausse→ 2008 (De 0,827 vers le sommet historique à 1,604)

- Phase haussière : 8 ans (+94% d’amplitude)

2000-2008 : Naissance et affirmation de l’euro L’euro devient réalité (1999-2002) et s’impose rapidement comme alternative au dollar. Les déséquilibres américains s’accentuent (déficits jumeaux), tandis que l’Europe affiche une relative stabilité macro-économique. La crise des subprimes (2007-2008) marque l’apogée de cette remise en question de l’hégémonie du dollar, avec un EUR/USD culminant à 1,604.

Ces trois cycles illustrent parfaitement comment les grandes inflexions cycliques ne sont pas que des phénomènes techniques, mais résultent d’interventions géopolitiques coordonnées et de ruptures macro-économiques majeures dont les effets se propagent sur des décennies.

La Rupture Post-2008 : Nouvelle Donne Cyclique

L’anomalie du pattern 2008-2022 : Quand la mécanique cyclique se brise

Suite aux cycles précédents de l’ordre de 15 ans, la logique cyclique suggérait un creux du troisième cycle vers 2015. Les signaux semblaient d’abord se confirmer :

2015 : Les faux signaux de fin de cycle

- Mars 2015 : Premier creux à 1,046

- Décembre 2015 : Second creux à 1,057 (légèrement plus haut)

Cette configuration en « double creux » paraissait valider la fin de la phase baissière entamée en juillet 2008. Le rebond qui suivit renforça cette impression :

2016 : L’illusion du retournement

- Mai 2016 : Plus haut à 1,162 (+10% depuis décembre 2015)

Mais c’est alors que « la mécanique cyclique s’est brisée » :

Janvier 2017 : Nouveau plus bas à 1,035, cassant la structure attendue

Réalité observée :

- Phase baissière réelle : 2008-2022 (14,2 ans)

- Anomalie majeure : La baisse a duré aussi longtemps qu’un cycle complet !

Contrairement au pattern historique, la correction ne s’est pas arrêtée en 2015-2017 mais s’est prolongée jusqu’au creux historique de septembre 2022 (0,9532), soit une durée totale équivalente à un cycle complet de 14-15 ans.

Cette exception s’explique par des facteurs structurels inédits :

- Des QE qui n’ont pas affaibli le dollar car neutralisés par son statut de refuge et les politiques monétaires accommodantes simultanées des autres banques centrales (BCE, BoE)

- Révolution énergétique américaine (gaz de schiste)

- Crises successives : dettes souveraines européennes, COVID-19, tensions géopolitiques croissantes

Émergence d’une analyse détaillée des cycles courts (post-2017)

À partir de 2017, on peut observer une dynamique cyclique courte de 2,7 ans en moyenne. Ces cycles existaient auparavant mais sont ici analysés spécifiquement pour mieux comprendre la période récente :

Cycle 1 (2017-2020) : 3,2 ans

- Jan 2017 (1,035) → Fév 2018 (1,256) → Mars 2020 (1,064)

Cycle 2 (2020-2022) : 2,5 ans

- Mars 2020 (1,064) → Jan 2021 (1,235) → Sept 2022 (0,953)

Cycle 3 (2022-2025) : 2,30 ans

- Sept 2022 (0,953) → Juil 2023 (1,128) → Jan 2025 (1,018)

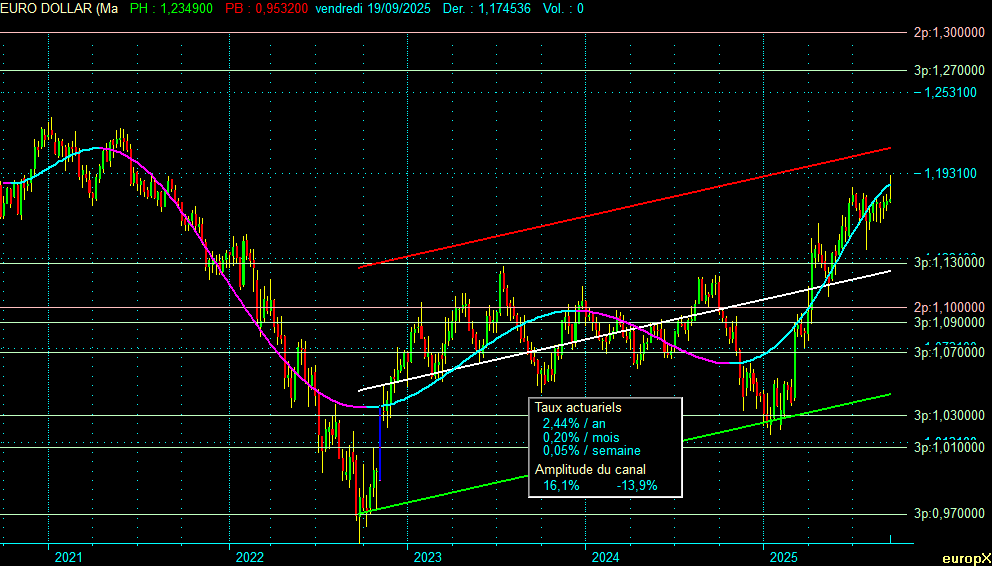

Le Cycle Long Haussier 2022-2029 : Une Nouvelle Ère ?

Évolution du taux de change EUR/USD avec durées des cycles (2017-2025).

Sources : calculs de l’auteur à partir des données financières historiques.

| Dates | MARK/USD puis EUR/USD | Variations (%) | Durée des phases de hausse ou de baisse (années) | Durée d’un cycle hausse + baisse (années) |

|---|---|---|---|---|

| 06/01/2017 | 1,03452 | |||

| 16/02/2018 | 1,2555 | +21,36% | 1,11 | |

| 20/03/2020 | 1,0636 | -15,28% | 2,09 | 3,20 |

| 08/01/2021 | 1,2349 | +16,11% | 0,80 | 2,89 |

| 30/09/2022 | 0,9532 | -22,81% | 1,72 | 2,53 |

| 21/07/2023 | 1,12756 | +18,29% | 0,80 | 2,53 |

| 17/01/2025 | 1,01823 | -9,70% | 1,49 | 2,30 |

| 19/09/2025 | 1,1745 | +15,35% | 0,67 | 2,17 |

L’hypothèse du retournement majeur

Le creux de septembre 2022 (0,9532) pourrait marquer le début d’un nouveau cycle long haussier de 5-7 ans, dans la lignée des grands cycles historiques.

Arguments en faveur :

- Durée cohérente : 14 ans de baisse (2008-2022) vs cycle historique de ~15 ans

- Niveau technique : proche des supports historiques majeurs

- Épuisement des facteurs baissiers : fin progressive du QE, stabilisation géopolitique

Cycles courts amplifiés

Dans une méga-tendance haussière, les cycles courts de 2-3 ans devraient présenter des amplitudes supérieures à la normale :

Phase actuelle (Janvier 2025 – Septembre 2025) :

- Déjà +15,4% en 8 mois depuis le creux de janvier 2025

- Objectif potentiel : 1,25-1,38 (vs 1,20-1,23 en cycle neutre)

Catalyseurs Macro-économiques

Facteurs structurels favorables à l’euro

Divergence monétaire :

- Fin du cycle de resserrement de la Fed

- Politique plus accommodante attendue vs BCE moins dovish

Résolution progressive des crises européennes :

- Stabilisation énergétique post-guerre Ukraine

- Consolidation budgétaire et plan de relance européen

- Renforcement de l’intégration européenne

Affaiblissement relatif du dollar :

- Déficits jumeaux américains croissants

- Remise en question de l’hégémonie du dollar

- Diversification des réserves de change

Risques à surveiller

- Géopolitiques : Escalade des tensions commerciales, instabilité géopolitique

- Économiques : Récession américaine prématurée, crise de la dette européenne

- Monétaires : Retour inattendu de l’inflation, erreurs de politique monétaire

Perspectives et Stratégie d’Investissement

Horizon 2025-2029 : Le scénario central

Hypothèse de travail : Cycle long haussier de 5-7 ans depuis septembre 2022

Objectifs techniques :

- Court terme (2025-2026) : 1,25-1,30

- Moyen terme (2026-2028) : 1,35-1,45

- Long terme (2028-2029) : 1,50-1,60

Rythme attendu : Alternance de phases haussières (12-18 mois) et de corrections (6-12 mois) dans la tendance de fond

Implications pour les investisseurs

Pour les cambistes :

- Privilégier les positions acheteuses sur les corrections

- Utiliser les cycles courts pour optimiser les points d’entrée

Pour les entreprises :

- Anticiper un euro plus fort pour la planification budgétaire

- Couvrir progressivement les expositions USD

Pour les investisseurs long terme :

- Réduire l’exposition aux actifs USD

- Renforcer les positions européennes

Conclusion : Vers une Renaissance de l’Euro ?

L’analyse cyclique suggère que l’EUR/USD pourrait entamer une phase haussière structurelle de plusieurs années, marquant la fin d’une correction historique de 14 ans. Cette perspective s’appuie sur des fondamentaux cycliques robustes et des catalyseurs macro-économiques convergents.

Toutefois, cette grille de lecture, pour puissante qu’elle soit, doit s’adapter aux évolutions structurelles des marchés financiers : accélération des cycles, volatilité accrue, impact croissant des facteurs géopolitiques.

L’euro, qui avait atteint la parité avec le dollar en 2022, pourrait bien connaître une renaissance dans les années à venir, portée par cette dynamique cyclique de long terme et la recomposition géo-monétaire mondiale.

L’histoire monétaire nous enseigne que les grandes tendances finissent toujours par s’inverser. Après 14 ans de domination du dollar, l’heure de l’euro pourrait avoir sonné.

Cet article s’appuie sur une analyse technique approfondie et des données historiques. Les projections présentées constituent une hypothèse de travail et ne sauraient constituer un conseil en investissement. Les marchés financiers comportent des risques de perte en capital.

Poster un Commentaire