Une étude approfondie des cycles longs et courts du premier indice boursier technologique au monde depuis 1971, avec implications macroéconomiques et perspectives actuelles

Vous préférez écouter ? Voici la version audio du résumé 👇

Note méthodologique : Cette analyse s’appuie sur des données de clôtures quotidiennes du Nasdaq Composite (l’indice large regroupant plus de 3 000 sociétés cotées au Nasdaq), permettant d’identifier avec précision les extrema de marché. Les contextes macroéconomiques ont été reconstitués via une recherche documentaire extensive de sources académiques, institutionnelles et journalistiques contemporaines des événements.

Certaines données de valorisation (PER, ratios) font référence au Nasdaq 100, l’indice des 100 plus grandes valeurs technologiques non-financières, qui concentre l’essentiel de la capitalisation et reflète mieux les « géants de la tech ». Les deux indices suivent des trajectoires très similaires, le Nasdaq 100 étant plus concentré sur les GAFAM.

Introduction

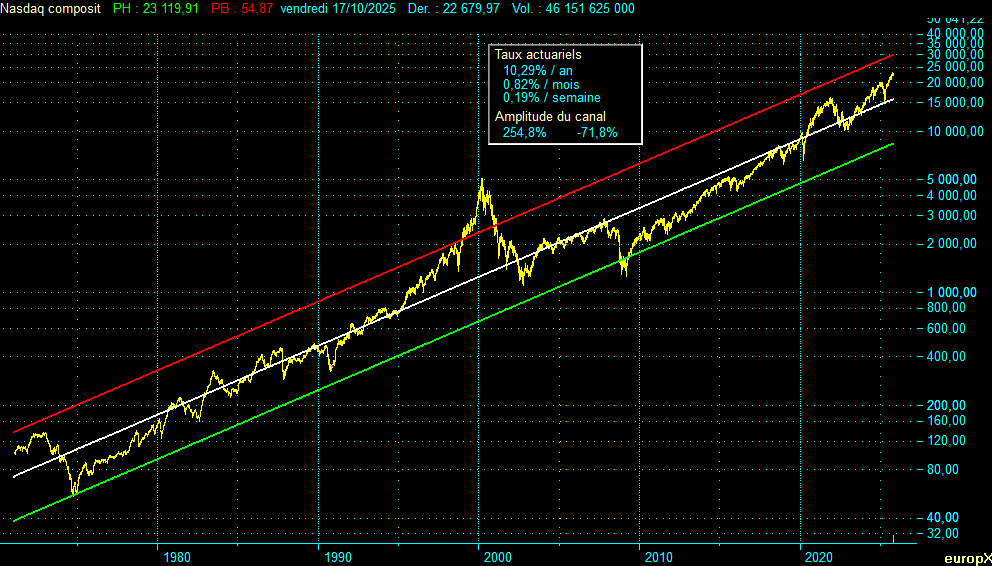

Le 5 février 1971, le Nasdaq Composite démarre sa cotation à 100 points, inaugurant une nouvelle ère pour les marchés financiers : celle du premier indice boursier au monde entièrement dédié aux valeurs technologiques et de croissance. Cette innovation majeure fait du Nasdaq le pionnier d’un nouveau type de place boursière, 100% électronique, une première mondiale à l’époque.

Cinquante-quatre ans plus tard, au 17 octobre 2025, l’indice s’établit à 22 679,97 points, représentant une multiplication par 227 de sa valeur initiale. Cette performance exceptionnelle illustre la révolution technologique qui a transformé l’économie mondiale depuis un demi-siècle.

Le Nasdaq Composite se distingue fondamentalement des autres grands indices mondiaux (Dow Jones, S&P 500, CAC 40, DAX) par sa spécialisation technologique. Avec plus de 55% de valeurs issues de la high-tech et une composition de plus de 3000 entreprises innovantes, il constitue le baromètre incontournable de l’économie numérique mondiale. Cette concentration unique fait du Nasdaq l’indice le plus volatil des grandes places mondiales, mais aussi celui qui a généré les plus fortes performances sur le long terme.

Malgré deux krachs majeurs (-78% en 2000-2002, -56% en 2007-2009), l’indice a systématiquement rebondi pour établir de nouveaux records, démontrant la capacité de résilience et de réinvention du secteur technologique.

I. Les cycles longs (1971-2025)

| Dates | Nasdaq Index | Variations (%) | Durée phases (années) | Durée cycle complet (années) | Extrema |

|---|---|---|---|---|---|

| 05/02/1971 | 100,00 | – | – | – | Création |

| 11/01/1973 | 136,84 | +36,84% | 1,93 | – | Sommet |

| 03/10/1974 | 54,87 | -59,90% | 1,72 | 3,66 | Creux |

| 10/03/2000 | 5048,62 | +9101,06% | 25,43 | 27,15 | Sommet |

| 09/10/2002 | 1114,11 | -77,93% | 2,58 | 28,01 | Creux |

| 31/10/2007 | 2859,12 | +156,63% | 5,06 | 7,64 | Sommet |

| 09/03/2009 | 1268,64 | -55,63% | 1,36 | 6,42 | Creux |

| 17/10/2025 | 22679,97 | +1687,74% | 16,61 | 17,97 | Position actuelle |

L’euphorie post-Bretton Woods (1971-janvier 1973)

De 100 à 136,84 points (+36,8%) en 1,93 an

Le Nasdaq naît dans un contexte de profonde mutation du système monétaire international. Le 15 août 1971, le président Nixon suspend unilatéralement la convertibilité du dollar en or, mettant fin au système de Bretton Woods.

Le Nasdaq se positionne dès sa création comme la première bourse entièrement électronique au monde, une innovation technologique majeure qui révolutionne le trading. Contrairement au NYSE qui fonctionne avec une salle de marché physique, le Nasdaq utilise un système informatisé de cotation.

Le choc pétrolier et la stagflation (janvier 1973-octobre 1974)

De 136,84 à 54,87 points (-59,9%) en 1,73 an

Entre octobre et décembre 1973, le prix du baril passe de 2,90 à 11,60 dollars suite à l’embargo pétrolier de l’OPEP, multipliant les prix par quatre. Les Bourses s’effondrent dans la première crise financière d’ampleur depuis 1929. Le jeune Nasdaq, à peine âgé de trois ans, perd 60% de sa valeur.

L’expansion Reagan et la révolution technologique (1974-mars 2000)

De 54,87 à 5048,62 points (+9101,5%) en 25,43 ans

Cette phase extraordinaire représente la hausse la plus spectaculaire de l’histoire boursière moderne.

1981-1987 : Reaganomics et déréglementation La politique de Reagan, la déréglementation financière et l’innovation technologique (ordinateurs personnels, logiciels) propulsent les valeurs technologiques.

En janvier 1985, la création du Nasdaq 100, regroupant les 100 plus grandes entreprises non-financières du Nasdaq, marque une étape importante.

1987-2000 : L’ère Internet Les années 1990 marquent l’avènement de l’économie numérique. C’est durant cette période que le caractère unique du Nasdaq prend toute son importance. Il devient l’indice de référence mondial des valeurs technologiques.

Le 10 mars 2000, l’indice atteint son sommet historique à 5048,62 points dans une frénésie spéculative.

L’éclatement de la bulle Internet (mars 2000-octobre 2002)

De 5048,62 à 1114,11 points (-77,9%) en 2,58 ans

Le Nasdaq perd 77,9% de sa valeur, entraînant la faillite de la majorité des sociétés Internet. Pets.com, Webvan, TheGlobe.com, eToys, et des centaines d’autres start-ups disparaissent.

L’expansion des subprimes et restructuration tech (octobre 2002-octobre 2007)

De 1114,11 à 2859,12 points (+156,6%) en 5,06 ans

2002-2004 : Reconstruction et politique monétaire accommodante

Les taux d’intérêt très bas post-11 septembre 2001 favorisent la reprise. La Fed maintient ses taux à des niveaux historiquement bas (1% de 2003 à 2004) pour relancer l’économie post-bulle Internet et post-11 septembre. Ces taux ultra-bas créent un environnement favorable aux valeurs de croissance technologiques.

2004-2006 : Boom du crédit et révolution Web 2.0

L’innovation financière bat son plein avec la titrisation massive des créances hypothécaires. Les banques accordent des prêts subprimes à des emprunteurs peu solvables, puis revendent ces créances sous forme de produits financiers complexes (CDO, MBS). Entre 2002 et 2006, les prix de l’immobilier résidentiel américain augmentent de 50%.

Parallèlement, le secteur technologique se restructure profondément :

- Google fait son IPO en août 2004 à 85$ et devient rapidement dominant dans la recherche en ligne avec 90% de parts de marché

- Web 2.0 émerge : Facebook créé en 2004, YouTube en 2005 (racheté par Google en 2006 pour 1,65 milliard)

- Apple lance l’iPod qui révolutionne le secteur musical et prépare le terrain pour l’iPhone

- Les survivants de la bulle Internet (Amazon, eBay) démontrent enfin des modèles économiques rentables et solides

2006-2007 : Récupération partielle et prudence des investisseurs

Le Nasdaq profite de cette période de liquidité abondante, mais reste loin de son sommet de 2000, n’en récupérant que 57% (2859 points vs 5048). Cette prudence reflète les cicatrices laissées par la bulle Internet : les investisseurs privilégient désormais les entreprises avec des bénéfices réels plutôt que des promesses.

En janvier 2007, Steve Jobs présente l’iPhone, révolutionnant l’industrie mobile. Cette innovation marque le début d’une nouvelle ère technologique qui propulsera le Nasdaq dans les années suivantes.

Le paradoxe de cette période : Alors que le secteur financier traditionnel construit une bulle immobilière qui explosera en 2008, le secteur technologique du Nasdaq pose les fondations d’une croissance solide et durable (cloud, mobile, réseaux sociaux) qui se révélera après la crise.

La Grande Récession (octobre 2007-mars 2009)

De 2859,12 à 1268,64 points (-55,6%) en 1,36 an

La crise des subprimes se transforme en crise financière mondiale. Le Nasdaq chute de 56% en 16 mois.

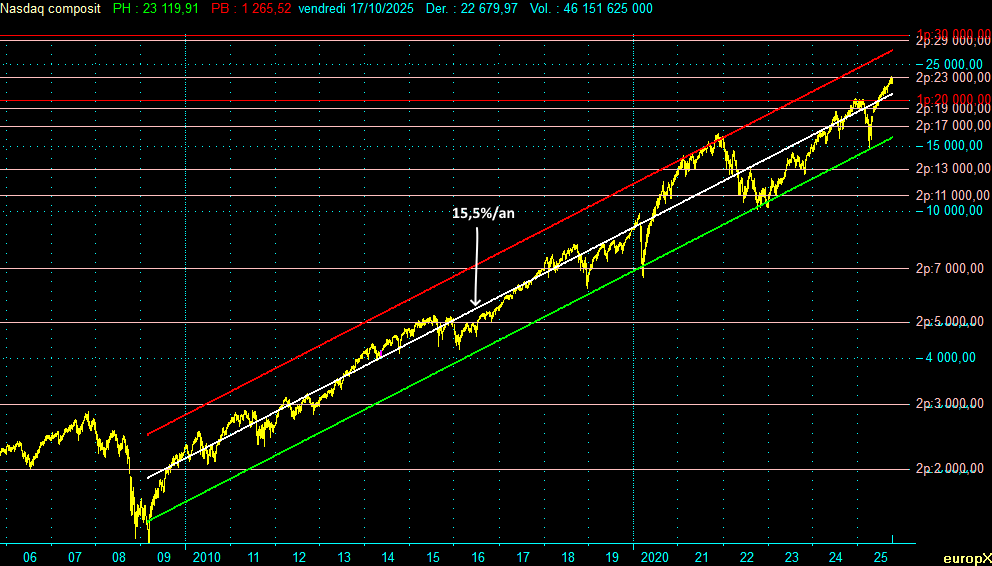

Une expansion exceptionnelle (mars 2009-octobre 2025)

De 1268,64 à 22679,97 points (+1687,74%) en 16,61 ans

Cette phase représente la deuxième plus longue expansion de l’histoire du Nasdaq (après celle de 1974-2000 qui dura 25,43 ans). En 16,61 ans, l’indice multiplie sa valeur par 17,9, démontrant la puissance de la révolution technologique et digitale du XXIe siècle.

2009-2012 : Politiques monétaires ultra-accommodantes La Fed maintient ses taux directeurs proches de zéro et lance trois programmes de Quantitative Easing (QE) massifs entre 2008 et 2014, achetant pour environ 4 000 milliards de dollars d’obligations et de titres hypothécaires (QE1, QE2, QE3). Ces liquidités se déversent massivement sur les valeurs de croissance technologiques du Nasdaq.

2013-2019 : Domination des GAFAM Les géants technologiques (Google, Apple, Facebook, Amazon, Microsoft) dominent l’économie numérique mondiale. Leurs valorisations explosent : Apple atteint 1 000 milliards de dollars de capitalisation en 2018, devenant la première entreprise à franchir ce cap. Cette période confirme le rôle unique du Nasdaq comme baromètre de la révolution numérique mondiale.

2020 : Choc COVID et accélération digitale Malgré un krach brutal en mars 2020 (-30% en 1 mois), le Nasdaq récupère spectaculairement grâce à l’accélération forcée de la transformation numérique (télétravail, e-commerce, cloud computing). L’indice dépasse rapidement son niveau pré-COVID.

2021-2022 : Volatilité et ajustement Le resserrement monétaire de 2022 provoque une correction importante (-36%), mais le Nasdaq ne casse pas sa tendance haussière de long terme, trouvant un support autour de 10 200 points.

2022-2025 : Renaissance portée par l’IA Le lancement de ChatGPT en novembre 2022 déclenche une révolution IA. Nvidia devient l’entreprise la plus valorisée au monde (4 250 milliards de dollars).

Bilan de l’expansion 2009-2025 :

- Deuxième plus longue expansion (16,6 ans), après 1974-2000 (25,4 ans)

- Multiplication par 17,9

- Pente : +15,5%/an

- Quatre révolutions majeures capturées : cloud, mobile, réseaux sociaux, IA

- Les Magnificent Seven (*) représentent environ 50% du Nasdaq 100

- Démonstration de la résilience exceptionnelle du secteur technologique

(*) Magnificent Seven : Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla

II. Les cycles courts depuis 1971 : Granularité et volatilité

| Dates | Nasdaq Index | Variations (%) | Durée phases (années) | Durée cycle complet (années) | Extrema |

|---|---|---|---|---|---|

| 05/02/1971 | 100,00 | – | – | – | Création |

| 11/01/1973 | 136,84 | +36,84% | 1,93 | – | Sommet |

| 03/10/1974 | 54,87 | -59,90% | 1,72 | 3,66 | Creux |

| 24/06/1983 | 328,91 | +499,44% | 8,72 | 10,44 | Sommet |

| 25/07/1984 | 225,30 | -31,50% | 1,09 | 9,81 | Creux |

| 27/08/1987 | 455,80 | +102,31% | 3,09 | 4,18 | Sommet |

| 28/10/1987 | 291,90 | -35,96% | 0,17 | 3,26 | Creux (Lundi noir) |

| 09/10/1989 | 485,70 | +66,39% | 1,95 | 2,12 | Sommet |

| 16/10/1990 | 325,40 | -33,00% | 1,02 | 2,97 | Creux |

| 10/03/2000 | 5048,62 | +1451,51% | 9,40 | 10,42 | Sommet |

| 04/04/2001 | 1638,80 | -67,54% | 1,07 | 10,47 | Creux |

| 22/05/2001 | 2313,85 | +41,19% | 0,13 | 1,20 | Sommet |

| 21/09/2001 | 1423,19 | -38,49% | 0,33 | 0,46 | Creux |

| 04/01/2002 | 2059,38 | +44,70% | 0,29 | 0,62 | Sommet |

| 09/10/2002 | 1114,11 | -45,90% | 0,76 | 1,05 | Creux |

| 31/10/2007 | 2859,12 | +156,63% | 5,06 | 5,82 | Sommet |

| 09/03/2009 | 1268,64 | -55,63% | 1,36 | 6,42 | Creux |

| 19/02/2020 | 9817,18 | +673,83% | 10,95 | 12,31 | Sommet |

| 23/03/2020 | 6860,67 | -30,12% | 0,09 | 11,04 | Creux Covid |

| 19/11/2021 | 16057,40 | +134,05% | 1,66 | 1,75 | Sommet |

| 28/12/2022 | 10213,30 | -36,40% | 1,11 | 2,77 | Creux |

| 17/10/2025 | 22679,97 | +122,06% | 2,80 | 3,91 | Position actuelle |

Analyse des cycles courts : Volatilité extrême et rebonds rapides

Ce tableau détaillé révèle la volatilité extrême du Nasdaq pendant les périodes de crise, avec des cycles courts très marqués. Notamment, l’éclatement de la bulle Internet (2000-2002) montre une succession rapide de rebonds et rechutes :

La volatilité de 2000-2002 :

- Mars 2000-Avril 2001 : Effondrement de -67,5% en 1 an

- Avril-Mai 2001 : Rebond technique de +41% en 1,5 mois

- Mai-Septembre 2001 : Nouvelle chute de -38% incluant le 11 septembre

- Septembre 2001-Janvier 2002 : Rebond de +45% en 3 mois

- Janvier-Octobre 2002 : Chute de -46% en 8 mois

Cette granularité illustre la difficulté de timer le marché pendant les crises majeures, avec des mouvements violents dans les deux sens sur des périodes très courtes.

Autres exemples de variations courtes violentes :

- Octobre 1987 : Lundi noir, -36% en 2 mois

- Mars 2020 : COVID, -30% en 1 mois (le plus rapide de l’histoire)

Caractéristiques de ces variations :

- Les krachs sont rapides et brutaux (quelques semaines à quelques mois)

- Les rebonds peuvent être tout aussi violents

- La volatilité est maximale pendant les transitions

- Les investisseurs à court terme subissent des pertes massives

- Seule la détention long terme permet de traverser ces tempêtes

III. Les entreprises technologiques : Gagnants et perdants

Les victimes de la bulle Internet (2000-2002)

Pets.com : 300 millions de capital brûlé, faillite 9 mois après l’IPO. Action de 11$ à 0,19$.

Webvan : 800 millions levés, faillite en 2001. Action de 30$ à 0,06$.

WorldCom : Scandale comptable de 11 milliards. Plus grande faillite américaine en 2002.

Les perdants structurels

Yahoo! : Leader valorisé 125 milliards en 2000. Refuse Google pour 1M$ en 1998. Vendu pour 4,5 milliards en 2017. Perte : -96%.

Nokia : 40% du marché mobile en 2007. Rate le smartphone. Parts à 3% en 2013.

BlackBerry : 50% du marché en 2009, moins de 1% en 2016.

Les gagnants : Les titans du Nasdaq

Microsoft : Renaissance sous Nadella avec Azure. Capitalisation : 3 783 milliards $.

Apple : Frôle la faillite en 1997. iPhone révolutionne le marché. Capitalisation : 3 534 milliards $. +58000% depuis 1997.

Amazon : Chute de 107$ à 5$ (-95%) pendant la bulle. Amazon Web Services (AWS) devient cash-machine. Capitalisation : 2 496 milliards $. +49800% depuis 2001 (24 ans).

Google : IPO 2004. Domine la recherche (90%). Capitalisation : 2 500 milliards $

Nvidia : De 18 milliards (2015) à 4 250 milliards (2025). Multiplié par 236 en 10 ans. Leader de l’IA.

IV. Le Nasdaq aujourd’hui : Une nouvelle bulle ou des fondamentaux solides ?

Position actuelle (17 octobre 2025)

22 679,97 points, soit :

- +1687,7% depuis le creux de mars 2009

- +131% depuis le sommet de février 2020

- +41,2% au-dessus du record de novembre 2021

- Multiplication par 227 depuis la création en 1971

- 16,61 années consécutives de hausse depuis 2009 (deuxième plus long cycle après 1974-2000)

La révolution de l’IA

Le lancement de ChatGPT en novembre 2022 marque un tournant. Le Nasdaq, de par sa spécialisation unique, est le principal bénéficiaire.

Investissements massifs :

- Nvidia : Capitalisation multipliée par 3,7 en 2 ans (1,2 trillion fin 2023 → 4,46 trillions octobre 2025), devenant l’entreprise la plus valorisée au monde

- Microsoft : 13 milliards de dollars investis dans OpenAI depuis 2019

- Infrastructure IA : 95 milliards de dollars dépensés en 2024, avec une projection à 200 milliards annuels d’ici 2028

Différences avec la bulle 2000

| Critère | 2000 (Bulle) | 2025 (IA) |

|---|---|---|

| Rentabilité | Majorité déficitaire | GAFAM 30-40% de marge |

| Revenus | Inexistants | Microsoft 245 Mds$, Apple 391 Mds$ |

| Cash-flow | Négatif 80% | GAFAM ~300 Mds$/an |

| PER Nasdaq | 200x | 32x |

| Modèles économiques | À inventer | Éprouvés |

Points de vigilance

1. Concentration extrême

- les « Magnificent Seven » ~50% du Nasdaq 100

2. Valorisations élevées

- Nvidia à 52x les bénéfices

- Nasdaq : PER de 32x

3. Bulle de l’IA ?

- 1 000 milliards $ d’investissements prévus (2024-2028)

- Retour sur Investissement encore incertain : 42% des projets abandonnés

V. Perspectives et recommandations

Scénarios 2025-2027

Optimiste (30%) : L’IA tient ses promesses → Nasdaq 35 000-45 000

Central (50%) : Stabilisation entre 19 000 et 30 000

Baissier (20%) : Récession + bulle IA → 15 000-17 000

Recommandations stratégiques

Pour investisseurs long terme :

- Maintenir exposition leaders (Microsoft, Apple, Google)

- Réduire positions spéculatives

- Diversifier au-delà du Nasdaq

- Garder 15-20% de liquidité

Pour nouveaux entrants :

- Éviter grosses positions à ces niveaux

- Attendre correction 15-20%

- Privilégier DCA (placements programmés)

- Focus sur PER <30x

Conclusion : L’unicité du Nasdaq

Ce qui fait l’unicité du Nasdaq

✅ Premier marché électronique au monde (1971)

✅ Concentration technologique inégalée (60% tech sur 3200 entreprises)

✅ Baromètre mondial de l’innovation

✅ Performance exceptionnelle (x227 en 54 ans)

✅ Écosystème unique pour la tech

Ce qui EST différent de 2000

✅ Bénéfices réels et massifs

✅ Modèles économiques éprouvés

✅ Valorisations plus raisonnables (PER 32x vs 200x)

✅ Bilans sains

Ce qui RESSEMBLE à 2000

⚠️ Concentration extrême (7 entreprises)

⚠️ Narratif euphorique (« IA va tout changer »)

⚠️ Sur-investissement infrastructure

⚠️ FOMO (**) généralisé

FOMO (**) : Fear Of Missing Out (Peur de passer à côté)

Le verdict final

Nous ne sommes PAS dans une bulle identique à 2000. Les fondamentaux actuels sont infiniment plus solides : bénéfices réels, modèles économiques éprouvés, valorisations moins extrêmes.

Le Nasdaq conserve son rôle unique comme seul indice majeur mondial dédié à la technologie. Cette spécialisation, qui fait sa force en phase d’expansion tech, crée aussi une vulnérabilité spécifique lors des corrections sectorielles.

Comparaison des deux grandes expansions du Nasdaq

Première expansion (1974-2000) : 25,43 ans, +9101%

- Durée totale : 25,43 ans

- Performance : Multiplication par 92

- Contexte : Révolution de l’informatique personnelle → Internet

- Fin : Éclatement de la bulle spéculative (PER à 200x)

Deuxième expansion (2009-2025) : 16,61 ans, +1687,74% (en cours)

- Durée actuelle : 16,61 ans = 65% de la durée de la première expansion

- Performance : Multiplication par 17,9

- Contexte : Cloud, mobile, réseaux sociaux → IA

- État actuel : PER à 32x (raisonnable mais plus « bon marché »)

Où en sommes-nous dans le cycle actuel ?

Si la deuxième expansion suivait un schéma temporel similaire à la première, nous serions à environ deux tiers du parcours. Cependant, plusieurs facteurs suggèrent que la comparaison directe est délicate :

Arguments pour une poursuite longue (vers 2030-2032) :

- La révolution IA n’en est qu’à ses débuts (comme Internet en 1995-1996)

- Les fondamentaux sont plus solides qu’en 2000

- Les entreprises tech sont désormais matures et ultra-rentables

- La transformation numérique de l’économie mondiale est irréversible

- Les politiques monétaires redeviennent progressivement accommodantes

Arguments pour une fin de cycle proche (2026-2028) :

- La concentration extrême (7 entreprises ~50% du Nasdaq 100) crée un risque systémique

- L’euphorie autour de l’IA rappelle celle d’Internet en 1998-1999

- Les valorisations, bien que raisonnables, ne sont plus attractives

- Sur-investissement massif dans l’infrastructure IA (1 000 Mds$) avant demande prouvée

- Fin d’un cycle de resserrement monétaire exceptionnellement long (2022-2025)

La différence fondamentale : Maturité vs Spéculation

En 2000, le Nasdaq était dominé par des start-ups sans revenus ni bénéfices, valorisées sur des promesses. En 2025, il est dominé par des géants ultra-rentables (Apple, Microsoft, Google) qui génèrent 300 milliards de dollars de cash-flow annuel. Cette solidité fondamentale suggère que le cycle actuel pourrait durer plus longtemps que ne le laisseraient penser les comparaisons temporelles simples.

En résumé : Le Nasdaq est probablement dans la phase mature de sa deuxième grande expansion, ayant parcouru environ deux tiers du chemin temporel de la première. Mais la solidité des fondamentaux actuels (vs 2000) suggère que cette expansion pourrait se prolonger encore 3-7 ans, à condition que l’IA tienne ses promesses de transformation économique réelle et que les valorisations se stabilisent.

Le Nasdaq restera l’indice de référence de l’innovation technologique mondiale, mais son caractère spécialisé implique une volatilité structurelle que tout investisseur doit accepter.

La technologie ne meurt jamais, elle se transforme. Le Nasdaq capture systématiquement ces transformations grâce à son positionnement unique au monde.

Note finale : Cette analyse ne constitue pas un conseil en investissement. Le Nasdaq présente une volatilité structurellement supérieure aux indices diversifiés.

Poster un Commentaire