Introduction

L’indice IBOVESPA, baromètre incontournable de la Bourse de São Paulo et référence des marchés émergents latino-américains, vient de franchir un seuil technique majeur qui pourrait redéfinir son attractivité pour les investisseurs internationaux. Cette analyse technique et macroéconomique sur plus de deux décennies (2004-2025) révèle une transformation profonde en cours : après 15 ans d’oscillation sous une résistance baissière implacable, l’indice exprimé en euro vient de casser cette ligne de tendance descendante, porté par un phénomène aussi rare qu’encourageant – la stabilisation du réal brésilien.

Pour la première fois depuis 2008, l’IBOVESPA affiche une double dynamique haussière : un canal ascendant robuste en monnaie locale (+7,0% annualisé sur 21 ans) ET un franchissement technique majeur en euro, soutenu par une stabilisation monétaire autour de 7 BRL/EUR depuis 2021. Cette convergence pourrait marquer le début d’une nouvelle ère pour le marché brésilien.

Vous préférez écouter ? Voici la version audio du résumé 👇

Une structure cyclique à deux visages

Les cycles en réal brésilien : croissance régulière dans un canal ascendant

L’analyse des mouvements majeurs de l’indice en réal révèle une structure cyclique cohérente, s’inscrivant dans un canal ascendant de long terme :

Cycles longs de l’IBOVESPA (en réal brésilien)

| Dates | Indice (Réal) | Variations (%) | Indice (Euro) | Variations (%) | Durée des phases (années) | Durée d’un cycle (années) | Extrema |

|---|---|---|---|---|---|---|---|

| 21/05/2004 | 18 285 | – | 4 828 | – | – | – | Début |

| 30/05/2008 | 72 593 | +297,0% | 28 740 | +495,3% | 4,02 | – | Sommet |

| 21/11/2008 | 31 251 | -56,9% | 10 164 | -64,6% | 0,48 | 4,5 | Creux |

| 14/01/2011 | 70 940 | +127,0% | 31 927 | +214,1% | 2,15 | – | Sommet |

| 14/03/2014 | 44 966 | -36,6% | 13 734 | -56,9% | 3,16 | 5,31 | Creux |

| 05/09/2014 | 60 681 | +34,9% | 20 957 | +52,6% | 0,48 | – | Sommet |

| 22/01/2016 | 38 031 | -37,3% | 8 431 | -59,8% | 1,36 | 1,86 | Creux |

| 26/01/2018 | 85 534 | +124,9% | 21 943 | +160,3% | 2,01 | – | Sommet |

| 14/09/2018 | 75 429 | -11,8% | 15 349 | -30,1% | 0,63 | 2,64 | Creux |

| 03/01/2020 | 117 707 | +56,1% | 26 203 | +70,7% | 1,30 | – | Sommet |

| 03/04/2020 | 69 538 | -40,9% | 12 205 | -53,4% | 0,25 | 1,55 | Creux |

| 14/11/2025 | 157 739 | +126,8% | 25 633 | +110,0% | 5,62 | – | Position actuelle |

Caractéristiques du marché en réal :

- Phases haussières : durée moyenne d’environ 2 ans, avec des variations spectaculaires (+35% à +297%)

- Phases baissières : corrections sévères mais rapides (-37% à -57%), durée moyenne de 1,2 an

- Régularité : les cycles complets oscillent entre 1,5 et 5,3 ans

Cette structure révèle un marché brésilien qui, malgré sa volatilité élevée typique des émergents, maintient une dynamique haussière constante en monnaie locale. Pour un investisseur brésilien, l’IBOVESPA a multiplié sa valeur par 8,6 fois en vingt et un ans.

Les cycles en euro : croissance modérée avec un franchissement historique en 2025

L’observation de l’IBOVESPA en euro révèle une histoire radicalement différente, mais dont le dernier chapitre pourrait tout changer :

Les chiffres qui comptent :

- Performance en réal (mai 2004 à novembre 2025) : +762,5% (+10,6% annualisé) (*4*)

- Performance en euro (mai 2004 à novembre 2025) : +431,0% (+8,1% annualisé)

- Écart de performance : -331,5 points de pourcentage (impact du change)

- Constat crucial : Malgré cet écart, la performance en euro reste largement positive sur le long terme

(*4*) il s’agit de la performance moyenne réelle annualisée entre 2 dates (à na pas confondre avec la tendance du canal haussier)

Le tournant historique de novembre 2025 :

Au niveau actuel de 25 633 EUR, l’IBOVESPA vient de franchir une résistance baissière majeure (ligne rouge) qui pesait sur l’indice depuis le sommet de janvier 2011. Ce franchissement technique est d’autant plus significatif qu’il intervient dans un contexte de stabilisation monétaire du réal autour de 7 BRL/EUR depuis 2021.

Pour un investisseur européen, l’IBOVESPA a multiplié sa valeur par 5,3 fois en vingt ans – une performance certes inférieure à celle en réal local, mais qui demeure attractive, surtout avec les perspectives de stabilisation du change.

L’impact décisif du taux de change : du handicap au potentiel

Le facteur macro qui a longtemps pesé… et qui se stabilise enfin

La comparaison systématique des performances en réal et en euro révèle le poids historique du taux de change dans l’équation de rendement. Mais l’élément le plus important est le changement de régime observé depuis 2021.

Exemples marquants de l’effet change :

2004-2008 : L’âge d’or – Appréciation du réal dans le boom des matières premières

- Performance en réal : +297,0%

- Performance en euro : +495,3%

- Écart de +198 points : l’appréciation du réal a presque doublé le rendement !

- Contexte macro : Ère Lula (2003-2011), boom des matières premières (minerai de fer, soja, pétrole), excédents commerciaux massifs, investissements étrangers records, découverte des champs pétrolifères pré-sal (*1*) (2007), politique de stabilisation monétaire réussie, émergence du Brésil comme puissance agricole mondiale

(*1*) Pré-sal en portugais ou pré-salt : désigne des gisements de pétrole situés sous une épaisse couche de sel au large des côtes brésiliennes.

2008 : Le krach express – 0,48 an de panique

- Perte en réal : -56,9%

- Perte en euro : -64,6%

- Écart de -7,7 points : la dépréciation du réal amplifie les pertes

- Contexte macro : Crise des subprimes, effondrement de Lehman Brothers (septembre 2008), fuite massive des capitaux des émergents, chute des prix des matières premières, krach le plus brutal de l’histoire de l’IBOVESPA en durée (moins de 6 mois)

2008-2011 : La reprise en V – Retour de la confiance

- Performance en réal : +127,0%

- Performance en euro : +214,1%

- Écart de +87 points : nouvelle contribution massive du change

- Contexte macro : Reprise mondiale post-crise, plans de relance globaux, super-cycle des matières premières chinoises, politique monétaire accommodante de la Banque Centrale du Brésil (BCB), investissements massifs pour la Coupe du Monde 2014 et les JO 2016, explosion de la classe moyenne brésilienne, croissance du PIB à +7,5% en 2010

2011-2016 : La grande désillusion – Fin du cycle et crise politique

- Période 2011-2014 : -36,6% en réal, -56,9% en euro (-20 points d’écart)

- Période 2014-2016 : -37,3% en réal, -59,8% en euro (-22 points d’écart)

- Contexte macro : Fin du super-cycle des matières premières, ralentissement chinois, inflation galopante au Brésil (proche de 10%), scandale Petrobras et opération Lava Jato (2014), destitution de Dilma Rousseff (2016) (*2*), récession économique sévère (-3,5% de PIB en 2015-2016), explosion du déficit budgétaire, perte de la note investment grade, dépréciation continue du réal (de 2,3 à 4,5 BRL/EUR)

(*2*) Dilma Rousseff : Présidente du Brésil 2011-2016, ex-présidente du CA de Petrobras (2003-2010)

PETROBRAS : Le scandale qui a ébranlé le Brésil

Contexte :

- Petrobras (Petróleo Brasileiro S.A.) : géant pétrolier brésilien semi-public, symbole national

- Plus grand producteur de pétrole d’Amérique latine

- Valorisation maximale : ~230 milliards de dollars (2008)

L’opération Lava Jato (« lavage express ») :

En mars 2014, une enquête de la police fédérale brésilienne révèle un système de corruption massif impliquant Petrobras, de grandes entreprises de construction (Odebrecht, Camargo Corrêa) et des dizaines de politiciens. Le schéma : surfacturation systématique des contrats, rétrocommissions aux partis politiques et aux dirigeants.

Ampleur du scandale :

- Montant total estimé : 42 milliards de reals détournés (environ 13 milliards de dollars)

- Plus de 400 personnes inculpées, dont des ministres, sénateurs et PDG

- L’ancien président Lula condamné à 12 ans de prison (2017), puis libéré et blanchi en 2021

- Petrobras perd 60% de sa valorisation entre 2014 et 2016

- L’affaire s’étend à 12 pays d’Amérique latine et d’Afrique

Impact systémique :

Le scandale provoque une crise de confiance majeure dans l’économie brésilienne, paralyse le secteur de la construction (des dizaines de milliers d’emplois perdus), contribue à la destitution de Dilma Rousseff (août 2016) et à la pire récession de l’histoire moderne du Brésil. Les investisseurs étrangers fuient massivement, et le réal s’effondre de 2,3 à 4,5 BRL/EUR entre 2011 et 2016.

2016-2018 : La résilience réformatrice – Timide reprise

- Performance en réal : +124,9%

- Performance en euro : +160,3%

- Écart de +35 points : légère appréciation du réal

- Contexte macro : Présidence Michel Temer (2016-2018), réformes structurelles (plafond de dépenses publiques), stabilisation politique progressive, timide reprise économique, hausse modérée des taux d’intérêt pour combattre l’inflation, élection de Jair Bolsonaro (octobre 2018) accueillie positivement par les marchés

2018-2020 : Entre espoirs et pandémie

- Période 2018 (correction) : -11,8% en réal, -30,1% en euro (-18 points d’écart)

- Période 2018-2020 (hausse) : +56,1% en réal, +70,7% en euro (+15 points d’écart)

- Contexte macro : Présidence Bolsonaro (2019-2022), ministre de l’Économie Paulo Guedes prône le libéralisme, début de réformes (retraites), crise du COVID-19 (mars 2020), chute brutale puis reprise en V portée par les matières premières, politique monétaire ultra-accommodante de la BCB, aide massive aux plus démunis (Auxílio Emergencial)

2020 : Le COVID-19 – Choc violent, récupération rapide

- Chute en 0,25 an : -40,9% en réal, -53,4% en euro

- Contexte macro : Pandémie mondiale, confinements, arrêt de l’activité, mais reprise rapide grâce à la demande chinoise en matières premières

2020-2025 : Le tournant majeur – Stabilisation du réal et franchissement technique

- Performance en réal : +126,8% (5,62 ans)

- Performance en euro : +110,0%

- Écart réduit de seulement -17 points : impact du change désormais limité

- ÉLÉMENT CRUCIAL : Depuis 2021, le réal se stabilise sous 7 BRL/EUR et montre même des signes de renforcement

- Contexte macro : Retour de Lula à la présidence (2023), politique de continuité économique plus marquée qu’attendu, demande mondiale soutenue en matières premières(transition énergétique), excédents commerciaux structurels, taux d’intérêt élevés (Selic à 10,75%) qui attirent les capitaux étrangers, inflation maîtrisée autour de 4-5%, résilience économique face aux chocs externes

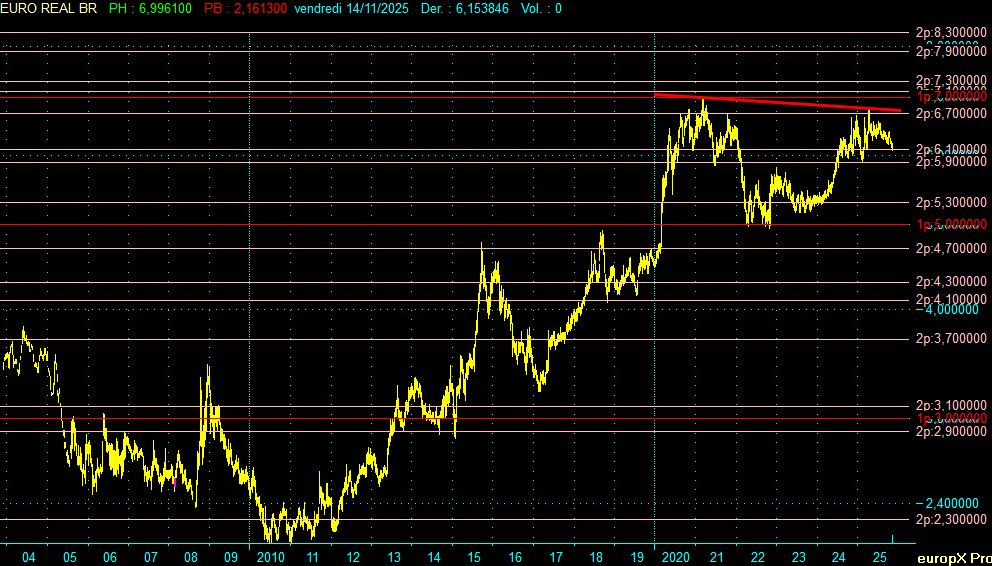

La stabilisation du réal depuis 2021 : le facteur clé

Le graphique EUR/BRL révèle un changement de régime fondamental depuis 2021

Période 2004-2020 : Volatilité et dépréciation

- Oscillations violentes entre 2,2 et 7 BRL/EUR

- Tendance structurelle à la dépréciation

- Crises politiques et économiques récurrentes

Période 2020-2025 : Stabilisation

- Range entre 5 et 7 BRL/EUR (novembre 2025 : 6,15 BRL/EUR)

- Signes de renforcement du réal face à l’euro

- Facteurs structurels favorables : excédents commerciaux, taux d’intérêt attractifs, demande en matières premières

Cette stabilisation transforme radicalement l’équation d’investissement pour les Européens. Contrairement à la décennie précédente où le change pouvait effacer 30% à 50% des gains, la période actuelle montre un impact limité entre 2020 et 2025.

Si cette stabilisation se confirme sur 2-3 ans, l’IBOVESPA pourrait redevenir un placement attractif pour les investisseurs européens, alliant performance en monnaie locale et limitation du risque de change.

La configuration technique actuelle : un double signal haussier historique

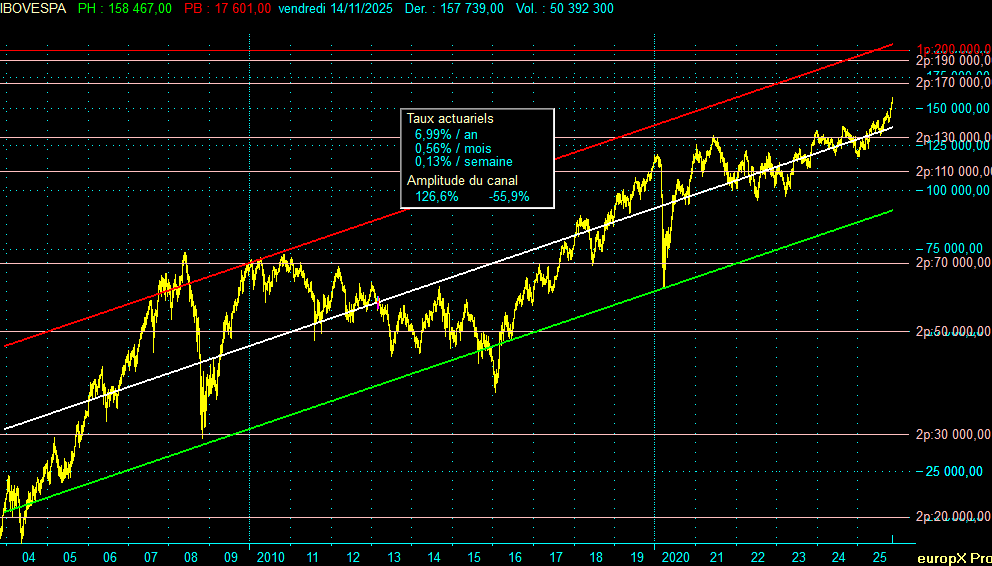

En réal brésilien : poursuite du canal ascendant

L’observation graphique de l’IBOVESPA en réal révèle une structure technique rassurante :

Canal ascendant de long terme (2004-2025) :

- Tendance de fond du canal : croissance annualisée de +7,0% depuis 2004

- Canal ascendant : amplitude +126,6% (borne inférieure -> borne supérieure) et -55,9% (borne supérieure -> borne inférieure)

Position actuelle (157 739 points) :

- L’indice évolue dans la partie médiane-haute du canal

- Espace de progression jusqu’à la borne supérieure : environ 30%

- Support majeur à 130 000 points

Résistances techniques clés :

- Zone 170 000 points : Résistance intermédiaire de court terme

- Zone 190 000-200 000 points : Projection de la borne supérieure du canal pour 2026-2027

Cette configuration révèle un marché qui, en monnaie locale, reste dans une dynamique haussière structurelle mature mais intacte.

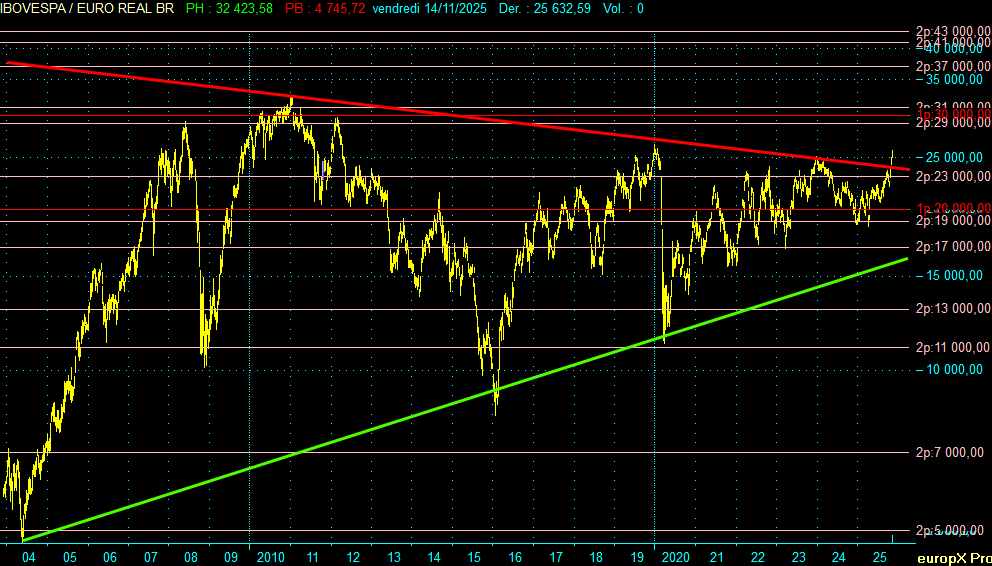

En euro : franchissement historique de la résistance baissière de 15 ans

Le signal technique majeur de novembre 2025 :

L’IBOVESPA en euro vient de franchir une résistance baissière (ligne rouge) qui plafonnait les sommets depuis 2008. Cette cassure constitue un signal haussier de première importance :

Caractéristiques du franchissement :

- Résistance franchie : Ligne de tendance baissière reliant les sommets depuis 2011

- Niveau du franchissement : Zone 23 000-24 000 EUR

- Position actuelle : 25 633 EUR, au-dessus de la résistance

- Significativité : Première cassure durable en 15 ans

Implications techniques :

- Fin d’un cycle baissier de long terme : La résistance descendante est cassée

- Ouverture d’objectifs haussiers : La voie est libre vers 29 000-31 000 EUR puis au-delà

- Changement de régime : Passage d’une logique de « vendre les rebonds » à « acheter les baisses »

- Convergence avec le signal monétaire : Le franchissement coïncide avec la stabilisation du réal

Cette double configuration haussière (canal ascendant en BRL + franchissement de résistance en EUR) constitue un signal technique rare et puissant.

Position actuelle et perspectives à 2 ans

Où en sommes-nous dans le cycle ?

Au 14 novembre 2025, l’indice IBOVESPA se situe à 157 739 points (réal) / 25 633 euros, soit :

- En réal : +126,8% depuis le creux du COVID (mars 2020), dans une dynamique haussière de 5,6 ans

- En euro : +110,0% depuis le creux du COVID, avec franchissement récent de la résistance baissière de 15 ans

- EUR/BRL : En phase de hausse à 6,15 BRL/EUR depuis le sommet d’avril 2025 à 6,78

Cette triple convergence (performance en BRL, franchissement en EUR, stabilisation du change) crée un contexte favorable rarement observé dans l’histoire de l’IBOVESPA.

Scénario central : poursuite de la hausse dans un nouveau paradigme (probabilité 65%)

Arguments techniques en faveur d’une poursuite :

- Canal ascendant intact en BRL : L’indice reste bien inscrit dans son canal de long terme à 7,0%/an

- Franchissement majeur en EUR : La cassure de la résistance baissière ouvre des objectifs haussiers

- Stabilisation du réal : Le change cesse d’être un handicap et pourrait devenir un atout

- Support robuste : Les creux successifs sont progressivement plus élevés

Catalyseurs macro potentiels :

- Transition énergétique mondiale : Demande structurelle en matières premières critiques (cuivre, nickel, lithium, terres rares)

- Repositionnement géopolitique : Le Brésil comme fournisseur stable de matières premières face aux tensions USA-Chine

- Excédents commerciaux structurels : Exportations agricoles et minières soutenues par la demande mondiale

- Taux d’intérêt attractifs : Le différentiel de taux – Selic (*3*) à 10,75% vs taux européens négatifs/faibles – attire les capitaux

- Politique Lula 3 pragmatique : Continuité économique rassurante malgré la rhétorique de gauche

- Valorisations attractives : L’IBOVESPA affiche des multiples de valorisation historiquement bas (P/E autour de 8-10 contre 15-20 pour les indices développés)

(*3*) Selic : C’est le taux directeur de la Banque Centrale du Brésil (BCB), équivalent brésilien du taux de la BCE en Europe ou du taux de la Fed aux États-U

Objectifs techniques en euro (avec stabilité du change) en cas de poursuite :

- Court terme (1-2 ans) : Test de l’ancien sommet de 2011 à 32 000 EUR (+25%)

- Moyen terme (2-3 ans) : Extension vers 37 000-41 000 EUR (+44% à +60%)

- Long terme : Si le réal se stabilise durablement, alignement progressif avec la performance en réal local

Scénario alternatif : correction technique avant poursuite (probabilité 30%)

Arguments en faveur d’une correction temporaire :

- Zone de résistance technique : Approche de la borne supérieure du canal en BRL

- Test du franchissement : Retour possible sur la résistance cassée (zone 24 000 EUR) pour validation

- Prise de profits : Après +110% en euro depuis 2020, consolidation naturelle

Catalyseurs d’une correction modérée :

- Ralentissement chinois : Baisse de la demande en matières premières

- Tensions budgétaires : Inquiétudes sur la discipline fiscale du gouvernement Lula

- Choc externe : Crise géopolitique, resserrement monétaire brutal aux États-Unis

Objectifs techniques en cas de correction :

- Correction modérée : Retour sur la zone 23 000-24 000 EUR (-8% à -11%) pour tester l’ancienne résistance devenue support

- Correction plus marquée : 20 000-19 000 EUR vers le support intermédiaire

Importance du niveau 24 000-25 000 EUR : L’ancienne résistance baissière cassée devrait désormais agir comme support majeur. Un retour dans cette zone serait une opportunité d’achat si le réal reste stable.

Scénario pessimiste : retour de l’instabilité monétaire (probabilité 5%)

Conditions d’activation :

- Crise politique majeure au Brésil

- Dérapage budgétaire incontrôlé

- Choc externe massif (récession mondiale, effondrement des matières premières)

- Dépréciation brutale du réal vers 8,5-9,0 BRL/EUR

Impact : Retour sous la résistance baissière, invalidation du franchissement, objectif 18 000-20 000 EUR

Probabilité faible en raison de la stabilité monétaire observée depuis 2021 et des fondamentaux économiques résilients.

Le facteur change : d’handicap structurel à potentiel atout

La transformation silencieuse depuis 2021

La stabilisation du réal sous 7 BRL/EUR depuis 2021 constitue le changement le plus important pour les investisseurs internationaux :

Comparaison des périodes :

2004-2020 : Ère de volatilité monétaire

- Oscillations violentes : 2,2 à 7 BRL/EUR

- Dépréciation tendancielle : -69% du réal face à l’euro

- Impact négatif moyen sur la performance : Correction plus ample en euro

2020-2025 : Ère de stabilisation

- Range : 5 à 7 BRL/EUR

- Stabilité remarquable : ±3% de variation

- Impact du change limité : -17 points sur 5,6 ans

Les raisons de la stabilisation

Facteurs structurels :

- Excédents commerciaux persistants : Le Brésil maintient une balance commerciale largement excédentaire grâce aux exportations agricoles (soja, maïs, viande) et minières (minerai de fer)

- Taux d’intérêt réels élevés : Avec un Selic à 10,75% et une inflation autour de 4-5%, le Brésil offre des taux réels parmi les plus élevés au monde (5-6%), attirant les capitaux étrangers

- Demande structurelle en matières premières : La transition énergétique mondiale crée une demande soutenue pour les matières premières brésiliennes

- Réserves de change confortables : La BCB dispose de réserves de change autour de 340-360 milliards USD, permettant des interventions si nécessaire

- Prudence budgétaire relative : Malgré les tensions, le gouvernement Lula 3 maintient une certaine discipline, conscient de la sensibilité des marchés

Facteurs conjoncturels :

- Retour de Lula sans rupture : Contrairement aux craintes, Lula 3 a maintenu une certaine continuité économique

- Maintien de l’indépendance de la BCB : Le président de la Banque Centrale, Roberto Campos Neto, puis son successeur Gabriel Galípolo, ont conservé une politique monétaire crédible

- Contexte international favorable : La demande en matières premières reste soutenue par la décarbonation et la croissance mondiale

Scénarios pour le change à 2-3 ans

Scénario optimiste (probabilité 25%) : Appréciation du réal

- Objectif : 6,2-6,5 BRL/EUR

- Catalyseurs : Boom des matières premières, réformes structurelles, excédents massifs

- Impact : L’IBOVESPA en euro pourrait surperformer celui en réal (+10 à +15 points d’écart)

Scénario central (probabilité 60%) : Stabilité autour de 7 BRL/EUR

- Range : 5,5-6 BRL/EUR

- Catalyseurs : Continuité de la politique actuelle, demande stable en matières premières

- Impact : Performance en euro proche de celle en réal (écart limité à ±5 points)

Scénario pessimiste (probabilité 15%) : Nouvelle dépréciation

- Objectif : 7,5-8,5 BRL/EUR

- Catalyseurs : Crise budgétaire, choc externe, perte de confiance

- Impact : Érosion de 15-25% de la performance en euro

Pour un investisseur européen, le scénario central (60%) + optimiste (25%) = 85% de probabilité de change neutre à favorable constitue un changement majeur par rapport aux deux décennies précédentes.

Comparaison avec d’autres marchés émergents : le Brésil se distingue

IBOVESPA vs CSI 300 (Chine)

Similarités :

- Deux indices émergents avec forte croissance en monnaie locale

- Dépendance aux matières premières (Brésil) / production industrielle (Chine)

- Volatilité élevée et cycles marqués

Différences majeures :

| Critère | IBOVESPA | CSI 300 |

|---|---|---|

| Gestion du change | Marché libre, forte volatilité | Gestion active par la PBOC, volatilité maîtrisée |

| Politique monétaire | Indépendante (BCB) | Contrôlée par l’État |

| Impact du change pour Européens | Historiquement élevé (-30 à -50 pts), en voie de stabilisation | Modéré (-10 à +15 pts) |

| Configuration technique actuelle | Franchissement de résistance + stabilisation change | Triangle ascendant, attente de cassure |

| Transparence | Élevée (marché mature) | Moyenne (contrôles de capitaux) |

Avantage du CSI 300 : Volatilité du change mieux maîtrisée grâce à la PBOC

Avantage de l’IBOVESPA : Franchissement technique déjà réalisé, marché plus ouvert et transparent, valorisations plus attractives

IBOVESPA vs BSE SENSEX (Inde)

L’indice indien BSE SENSEX offre un contraste saisissant avec l’IBOVESPA :

BSE SENSEX : L’ascension ininterrompue (1998-2025)

- Caractéristique : Croissance quasi-linéaire sans correction majeure de long terme

- Modèle : Économie de services et technologies, démographie favorable

IBOVESPA : La volatilité des matières premières (2004-2025)

- Caractéristique : Cycles violents, dépendance aux prix des matières premières

- Modèle : Économie de matières premières (agriculture, mines, énergie)

Avantage du SENSEX : Régularité, tendance haussière ininterrompue

Avantage de l’IBOVESPA : Valorisations plus attractives (P/E 8-10 vs 18-20), dividendes plus élevés, timing d’entrée favorable après franchissement technique

Conclusion : un tournant historique pour les investisseurs européens

L’analyse technique et macroéconomique de l’IBOVESPA sur vingt ans révèle un moment charnière pour cet indice : après 15 ans d’oscillation sous une résistance baissière implacable, le franchissement récent de cette ligne de tendance descendante, couplé à la stabilisation du réal brésilien sous 7 BRL/EUR depuis 2021, ouvre une nouvelle ère potentielle.

Pour un investisseur brésilien via les ETF, l’IBOVESPA reste un placement attractif de long terme, s’inscrivant dans un canal ascendant robuste porté par la croissance structurelle de l’économie brésilienne et son statut de puissance agricole et minière mondiale.

Pour un investisseur européen, l’équation a fondamentalement changé :

Avant 2020 : Performance en euro pénalisée par la dépréciation chronique du réal. Investir sur l’IBOVESPA sans couverture de change = pari risqué.

Depuis 2021 : Stabilisation du change + franchissement de la résistance baissière de 15 ans = Nouveau paradigme favorable.

Les trois piliers du nouveau régime

- Technique : Franchissement de la résistance baissière de 15 ans

- Monétaire : Stabilisation du réal sous 7 BRL/EUR, impact du change désormais limité

- Fondamental : Excédents commerciaux structurels, taux d’intérêt attractifs, demande mondiale en matières premières portée par la transition énergétique

La question centrale pour les 2-3 prochaines années

Le réal va-t-il confirmer sa stabilisation ou retourner à son pattern de dépréciation chronique ?

Les probabilités actuelles penchent nettement en faveur de la stabilité (85% selon nos scénarios), transformant l’IBOVESPA en une opportunité potentiellement attractive pour les investisseurs européens après deux décennies de sous-performance relative.

Positionnement recommandé (sous réserve de votre profil de risque) :

- Pour les investisseurs agressifs : Exposition directe sur l’IBOVESPA, en profitant du franchissement technique et de la stabilisation du change

- Pour les investisseurs défensifs : Attendre la confirmation du franchissement (pullback sur 24 000-25 000 EUR sans cassure) avant d’initier une position couverte

Signal d’invalidation : Cassure à la baisse de la zone 24 000 – 23 0000 EUR (ancienne résistance baissière) avec retour de la volatilité du réal au-delà de 7,5 BRL/EUR.

L’IBOVESPA incarne désormais non plus seulement la promesse et les périls des marchés émergents, mais potentiellement le début d’une nouvelle ère de croissance stable pour les investisseurs internationaux – à condition que la stabilisation du réal se confirme dans la durée.

Le franchissement de novembre 2025 pourrait bien marquer, rétrospectivement, le début du rattrapage des 15 années perdues pour les investisseurs européens.

Analyse réalisée sur la base des données hebdomadaires de l’IBOVESPA de décembre 2003 à novembre 2025, et du taux de change EUR/BRL. Les performances passées ne préjugent pas des performances futures. Cette analyse technique et macro ne constitue pas un conseil en investissement.

Poster un Commentaire