« Dr. Copper » : le métal qui diagnostique les récessions avant les économistes devient l’or rouge de la transition énergétique

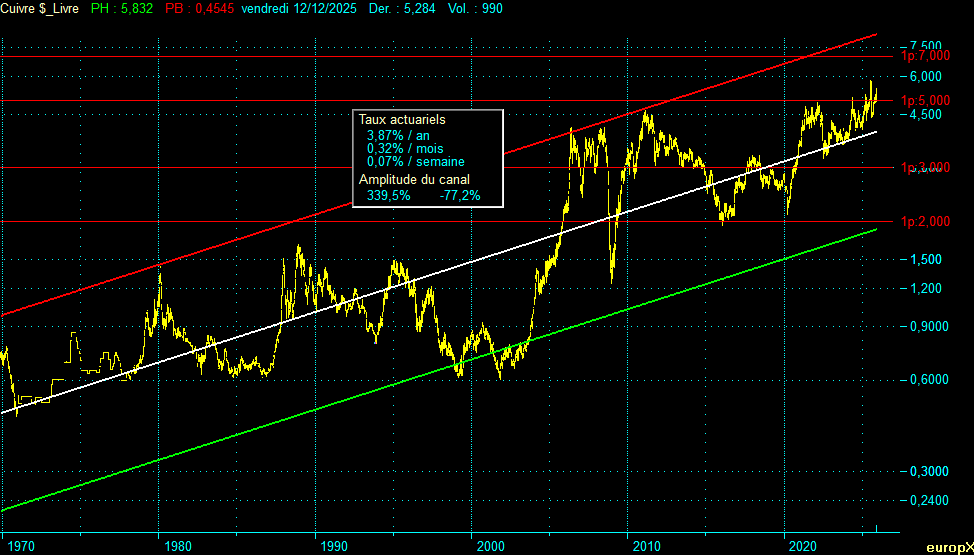

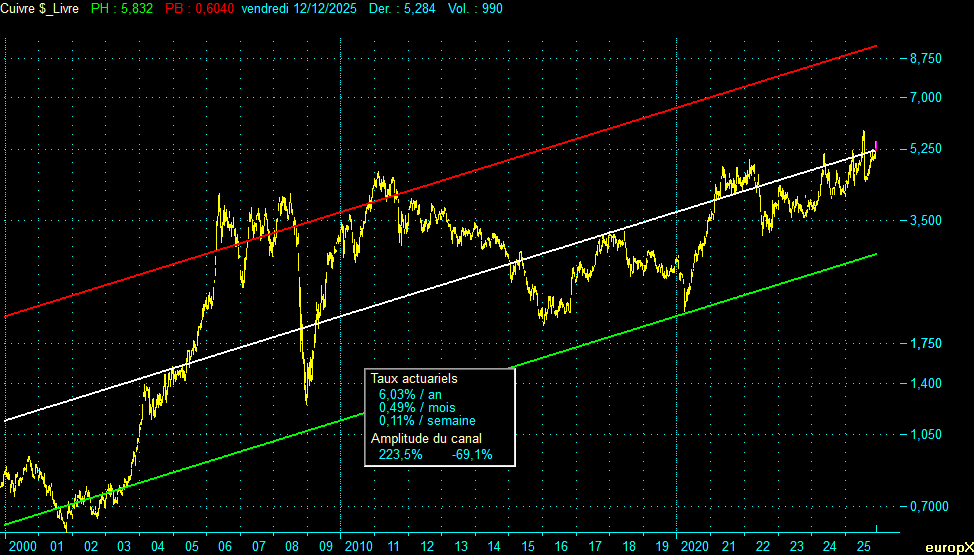

En résumé : L’analyse de 55 ans de données hebdomadaires du cuivre depuis 1970 révèle 13 cycles majeurs et une transformation radicale : de simple indicateur économique corrélé à la croissance industrielle, le métal rouge est devenu un actif stratégique dont dépend la transition énergétique. L’analyse comparative de deux canaux logarithmiques — l’un historique (1970-2025, +3,87%/an), l’autre post-supercycle (2000-2025, +6,03%/an) — révèle une accélération de +56% validant la mutation en ressource critique. Le prix actuel à 5,28 $/livre se situe à 52,9% du canal historique (zone moyenne-haute) mais seulement 35,7% du canal post-2000 (zone basse), signalant une migration progressive vers un nouveau régime où le cuivre devient l’or rouge de la transition énergétique, avec un potentiel de +80% jusqu’à la résistance du canal court terme (9,50 $).

📘 Glossaire

– VE : Véhicules Electriques

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : De l’indicateur économique à la ressource critique

Le 4 décembre 1970, le cuivre s’échangeait à 0,46 dollar la livre. Cinquante-cinq ans plus tard, le 12 décembre 2025, il culmine à 5,28 dollars — une multiplication par 11,5. Mais au-delà de cette performance brute, c’est la nature même du cuivre qui a changé : autrefois simple baromètre de la santé économique mondiale, surnommé « Dr. Copper » pour sa capacité à diagnostiquer les récessions avant les économistes, le métal rouge s’est métamorphosé en ressource stratégique dont dépend l’avenir énergétique de la planète.

Cette analyse s’appuie sur un dataset exhaustif de 2 921 semaines de cotations, identifiant avec précision 13 sommets et 13 creux cycliques depuis 1970. La méthodologie intègre l’analyse comparative de deux canaux logarithmiques ascendants : le canal historique (1970-2025) validé sur 55 ans avec une pente de +3,87%/an, et le canal post-supercycle (2000-2025) couvrant 25 ans avec une pente accélérée de +6,03%/an. Cette divergence de +56% entre les deux canaux révèle la mutation fondamentale du cuivre en actif stratégique de la transition énergétique.

Cinq phases majeures émergent de cette analyse : 1970-1984 (la volatilité post-Bretton Woods), 1984-2001 (la stagnation industrielle), 2001-2016 (le supercycle chinois), 2016-2022 (la consolidation pré-transition), et la phase actuelle débutée en 2022 qui marque le début d’une accélération historique portée par la transition énergétique et l’explosion de l’intelligence artificielle.

Contrairement aux métaux précieux cotés en once troy, le cuivre suit les conventions des métaux industriels avec une cotation en dollar par livre (lb). Une livre équivaut à 453,592 grammes, et une tonne métrique contient 2 204,62 livres. Le prix actuel de 5,28 $/livre correspond donc à environ 11 640 $/tonne métrique. Cette distinction est cruciale pour comparer le cuivre à l’or (4 300 $/once soit ~138 millions $/tonne) ou à l’argent (61,36 $/once soit ~2 millions $/tonne) : à poids égal, le cuivre vaut environ 1/12 000ème du prix de l’or et 1/170ème du prix de l’argent, reflétant sa nature industrielle plutôt que monétaire.

PREMIÈRE PÉRIODE (1970-1984) : La volatilité post-Bretton Woods

De la stabilité industrielle au chaos inflationniste

De 0,46 $/livre (décembre 1970) à 1,41 $/livre (février 1980), soit +206% en 9,2 ans, puis effondrement à 0,61 $/livre (octobre 1984). Cycle complet : 13,8 ans.

Le début des années 1970 marque la fin de l’ordre économique d’après-guerre. Le 15 août 1971, Nixon suspend la convertibilité du dollar en or, mettant fin au système de Bretton Woods. Cette décision déclenche une période d’instabilité monétaire sans précédent depuis 1945. Le cuivre, matière première industrielle par excellence, devient immédiatement un thermomètre de cette nouvelle ère d’incertitude.

Les catalyseurs de l’explosion 1970-1980

Les chocs pétroliers et l’inflation galopante : Le premier choc pétrolier de 1973 fait quadrupler le prix du baril, déclenchant une spirale inflationniste qui atteindra 13,5% aux États-Unis en 1980. Dans ce contexte, toutes les matières premières explosent. Le cuivre bondit de 0,46 $ (1970) à 0,86 $ (juin 1974), soit +87% en 3,5 ans. Mais ce n’est qu’un prélude.

Le second choc pétrolier et le pic de 1980 : La révolution iranienne de 1979 provoque un nouveau choc pétrolier. Le cuivre atteint son sommet de la décennie à 1,41 $/livre en février 1980. Cette explosion de +206% depuis 1970 reflète à la fois la hausse généralisée des commodités et la forte demande industrielle liée aux programmes d’infrastructure des pays développés et à l’émergence de nouveaux marchés.

L’instabilité géopolitique généralisée : Guerre du Kippour (1973), chute de Saigon (1975), révolution iranienne (1979), invasion soviétique de l’Afghanistan (1979-1980) : le monde entre dans une période de chaos qui alimente la prime de risque sur toutes les matières premières stratégiques.

La correction brutale de 1980-1984

Le sommet de février 1980 coïncide avec l’arrivée de Paul Volcker à la tête de la Fed. Sa décision historique de porter les taux directeurs américains à 20% pour casser l’inflation provoque un retournement brutal. Le cuivre s’effondre de 1,41 $ à 0,61 $ en octobre 1984, soit -57% en 4,7 ans. Cette correction massive reflète le ralentissement économique mondial provoqué par la politique monétaire restrictive et la désindustrialisation progressive des économies occidentales.

Bilan 1970-1984 : Premier cycle complet en 13,8 ans. Le cuivre a démontré sa parfaite corrélation avec les cycles économiques : explosion pendant l’inflation galopante (+206%), effondrement pendant la désinflation Volcker (-57%). Le métal reste fidèle à son rôle de « Dr. Copper » : il diagnostique la santé économique mondiale avec une précision chirurgicale. Mais son prix final en 1984 (0,61 $) reste supérieur à celui de 1970 (0,46 $), témoignant d’une hausse structurelle portée par l’inflation cumulée de la décennie.

DEUXIÈME PÉRIODE (1984-2001) : La stagnation de l’ère industrielle

Entre volatilité cyclique et tendance plate

De 0,61 $/livre (octobre 1984) à 0,61 $/livre (novembre 2001), soit une performance nulle sur 17 ans, malgré 6 cycles intermédiaires. Amplitude moyenne des oscillations : ±50%.

Cette période constitue l’une des plus frustrantes de l’histoire du cuivre : en l’espace de 17 ans, le métal termine exactement au même niveau qu’il avait commencé (0,61 $/livre). Pourtant, cette stagnation apparente masque une volatilité intense avec pas moins de 8 cycles haussiers et baissiers complets.

Bilan 1984-2001 : Le cuivre termine 17 ans de traversée du désert exactement à son niveau de départ. Cette stagnation marque l’apogée du déclin industriel occidental. Le « Dr. Copper » diagnostique une économie mondiale en pleine mutation : la vieille industrie manufacturière se meurt, mais la nouvelle économie numérique ne consomme pas encore de cuivre en quantité significative.

TROISIÈME PÉRIODE (2001-2016) : Le supercycle chinois

De l’explosion historique à la correction brutale

De 0,61 $/livre (novembre 2001) à 4,57 $/livre (février 2011), soit +649% en 9,3 ans, puis effondrement à 1,94 $/livre (janvier 2016). Cycle complet : 14,2 ans.

Le creux de novembre 2001 marque le point de bascule de l’histoire moderne du cuivre. À 0,61 $/livre, le métal touche son plus bas niveau depuis le début des années 1980. C’est précisément à cet instant que débute la plus grande révolution de l’histoire du cuivre.

L’entrée de la Chine dans l’OMC (décembre 2001) déclenche un tsunami industriel sans précédent. La demande chinoise passe de 2 millions de tonnes en 2000 à 13 millions de tonnes en 2011. Le pic de février 2011 à 4,57 $/livre (+649% depuis 2001) reflète l’urbanisation la plus rapide de l’histoire : 500 millions de personnes migrent des campagnes vers les villes entre 2000 et 2015.

Bilan 2001-2016 : Le supercycle chinois constitue le cycle le plus spectaculaire de l’histoire moderne du cuivre. En 9,3 ans, le métal a bondi de +649%, porté par une urbanisation sans précédent. Mais la correction qui a suivi (-57% en 5 ans) a rappelé la dure réalité : le cuivre reste dépendant de la santé de l’économie mondiale et particulièrement de la Chine qui absorbe désormais 50% de la demande globale.

QUATRIÈME PÉRIODE (2016-2022) : La consolidation pré-transition

Entre cycles courts et transformation structurelle

De 1,94 $/livre (janvier 2016) à 4,94 $/livre (mars 2022), soit +155% en 6,1 ans, à travers 3 cycles intermédiaires. Cette période marque la transition progressive du cuivre d’actif cyclique à ressource stratégique de la transition énergétique.

Bilan 2016-2022 : Cette période de consolidation apparente masque en réalité une transformation fondamentale : le cuivre quitte progressivement son statut d’actif purement cyclique pour devenir une ressource stratégique critique. Les creux successifs de plus en plus élevés (1,94 $ en 2016, 2,17 $ en 2020, 3,23 $ en 2022) témoignent d’un plancher structurellement rehaussé par l’anticipation croissante du déficit futur.

CINQUIÈME PÉRIODE (2022-2025) : L’accélération de la transition énergétique

Du refuge COVID à l’or rouge de la transition

De 3,23 $/livre (juillet 2022) à 5,28 $/livre (décembre 2025), soit +63,7% en 3,4 ans. Record absolu : 5,83 $/livre (juillet 2025).

Le creux de juillet 2022 à 3,23 $/livre marque le début de la phase la plus spectaculaire de l’histoire récente du cuivre. En seulement 3,4 ans, le métal explose de +63,7%, établissant un nouveau record absolu à 5,83 $/livre le 25 juillet 2025.

Les catalyseurs de l’explosion actuelle

L’explosion des véhicules électriques : Les ventes mondiales de VE passent de 10 millions d’unités en 2022 à 20 millions en 2025, soit un doublement en 3 ans. Chaque VE requiert 4 fois plus de cuivre qu’un véhicule thermique (80 kg vs 20 kg). À l’horizon 2030, les projections tablent sur 60 millions de VE vendus annuellement, nécessitant 5 millions de tonnes de cuivre supplémentaires — soit 25% de la production mondiale actuelle.

L’IA et les data centers : L’explosion de l’intelligence artificielle générative (ChatGPT, Gemini, Claude) déclenche une course aux data centers. Un data center IA consomme 5 fois plus de cuivre qu’un data center classique. NVIDIA, leader des puces IA, prévoit que la demande en cuivre des data centers pourrait atteindre 1 million de tonnes d’ici 2030.

Le déficit structurel programmé : L’Agence internationale de l’énergie projette un déficit de 10 millions de tonnes de cuivre d’ici 2035 si la transition énergétique suit le scénario 1,5°C. Ce déficit représente 50% de la production mondiale actuelle.

Bilan 2022-2025 : La phase actuelle (+63,7% en 3,4 ans) marque le début d’un potentiel nouveau supercycle, non plus porté par l’urbanisation chinoise mais par la transition énergétique mondiale et l’explosion de l’IA. Le record de juillet 2025 (5,83 $) dépasse tous les sommets historiques et valide la transformation du cuivre en ressource stratégique critique.

Les deux canaux logarithmiques : La révélation d’une accélération structurelle

Au-delà de l’analyse cyclique, le cuivre évolue dans des canaux logarithmiques ascendants qui révèlent une mutation fondamentale de sa dynamique. L’analyse comparative de deux canaux — l’un couvrant 55 ans (1970-2025), l’autre 25 ans (2000-2025) — dévoile une accélération spectaculaire de la tendance de fond qui valide la transformation du cuivre en ressource stratégique critique.

Structure du canal long terme (1970-2025)

Le canal historique de 55 ans, délimité par trois droites parallèles sur échelle logarithmique, a encadré l’intégralité des cycles du cuivre avec une précision remarquable :

Support : 1,89 $/livre (au 12/12/2025)

Médiane : 3,97 $/livre

Résistance : 8,30 $/livre

Amplitude : 339,5%

Pente : +3,87%/an

Structure du canal court terme (2000-2025)

Le canal post-supercycle révèle une dynamique radicalement différente qui capture la transformation structurelle de la demande :

Support : 2,94 $/livre (au 12/12/2025)

Médiane : 5,26 $/livre

Résistance : 9,50 $/livre

Amplitude : 223,5% (34% plus resserré)

Pente : +6,03%/an (+56% plus rapide !)

La divergence révélatrice : Une mutation structurelle en cours

La pente du canal court terme (+6,03%/an) dépasse de 56% celle du canal long terme (+3,87%/an). Cette accélération ne reflète pas une bulle spéculative mais une transformation structurelle de la demande. Depuis 2000, le cuivre n’est plus simplement consommé par l’industrie lourde traditionnelle, mais par de nouveaux secteurs exponentiels : urbanisation chinoise (2000-2015), énergies renouvelables (2010-2025), véhicules électriques (2015-2025), data centers et IA (2020-2025).

Position actuelle : La divergence paradoxale

Au 12 décembre 2025, le prix de 5,28 $/livre se situe à deux positions radicalement différentes selon le canal de référence :

Dans le canal long terme (1970-2025) :

* Position : 52,9% de l’amplitude du canal

* Écart à la médiane : +33,0%

* Interprétation : Zone moyenne-haute, valorisation soutenue

Dans le canal court terme (2000-2025) :

* Position : 35,7% de l’amplitude du canal

* Écart à la médiane : +0,4% (quasiment exactement sur la médiane !)

* Interprétation : Zone basse, valorisation neutre voire attractive

Cette divergence spectaculaire de 17 points de pourcentage révèle le dilemme d’interprétation du marché : le cuivre est-il encore un actif cyclique corrélé à la croissance industrielle (logique 1970-2025), ou est-il devenu un actif stratégique de la transition énergétique (logique 2000-2025) ? Les fondamentaux plaident massivement pour le second scénario.

Potentiel haussier divergent selon le canal de référence

Selon le canal long terme (1970-2025) :

* Potentiel jusqu’à la résistance (8,30 $) : +57%

* Retour possible à la médiane (3,97 $) en cas de récession : -25%

Selon le canal court terme (2000-2025) :

* Potentiel jusqu’à la résistance (9,50 $) : +80%

* Retour possible à la médiane (5,26 $) déjà atteint : 0%

La vérité se situe probablement entre les deux : le cuivre va progressivement migrer du canal historique vers le canal post-2000, reflétant sa transformation en actif de transition énergétique. Cela suggère un potentiel haussier vers 7-9 $/livre d’ici 2028-2030.

Projections des canaux à horizon 2030

Canal long terme au 12 décembre 2030 :

* Support : 2,29 $ | Médiane : 4,80 $ | Résistance : 10,04 $

Canal court terme au 12 décembre 2030 :

* Support : 3,94 $ | Médiane : 7,05 $ | Résistance : 12,73 $

Ces projections révèlent une divergence croissante. La médiane du canal court terme (7,05 $) se situe 47% au-dessus de celle du canal long terme (4,80 $), validant l’hypothèse d’une migration progressive vers un nouveau régime de prix structurellement plus élevés.

Perspectives 2025-2030

Scénario 1 : Poursuite de l’accélération (probabilité : 45%)

Catalyseurs : Le déficit structurel s’aggrave plus vite que prévu, validant le canal court terme et portant les prix vers 7-10 $/livre d’ici 2028-2030.

Niveau cible : 7,00-10,00 $/livre en 2028-2030

Ce scénario valide le canal court terme comme référence pertinente et correspond à un cuivre devenu pleinement un actif de transition énergétique.

Scénario 2 : Consolidation et respiration (probabilité : 40%)

Catalyseurs : Le marché se stabilise entre 4,50 et 6,50 $/livre, oscillant entre les médianes des deux canaux.

Niveau cible : 4,50-6,50 $/livre en 2028-2030

C’est le scénario « Goldilocks » : ni trop chaud, ni trop froid. Le cuivre suit tranquillement la pente du canal court terme (+6%/an).

Scénario 3 : Correction et retour vers les supports (probabilité : 15%)

Catalyseurs : Une récession mondiale sévère fait rechuter le cuivre vers 3,00-4,00 $/livre.

Niveau cible : 3,00-4,00 $/livre en 2026-2028

Ce scénario nécessite un choc macroéconomique majeur car les fondamentaux structurels plaident contre un retour durable sous 4 $/livre.

Le scénario le plus probable : Une migration progressive vers le canal post-2000

La réalité sera probablement un mélange des scénarios 1 et 2 : le cuivre continue à monter progressivement vers 6-8 $/livre d’ici 2028-2030, validant progressivement le canal court terme comme référence pertinente, tout en restant entrecoupé de corrections cycliques de 15-20%.

Fourchette probable 2025-2030 : 5,50-8,50 $/livre, avec une moyenne autour de 6,50-7,00 $ d’ici 2028-2029.

Recommandations stratégiques

Pour investisseurs long terme (horizon 5-10 ans)

1. Maintenir une allocation de 5-10% en cuivre (ETF, minières) comme assurance contre le déficit structurel de la transition énergétique.

2. Privilégier les minières de cuivre (Freeport-McMoRan, Southern Copper, BHP, Rio Tinto) plutôt que le cuivre physique. Les minières offrent un effet de levier sur les prix et génèrent des dividendes.

3. Éviter de sur-concentrer au-delà de 15% du portefeuille. Le cuivre reste volatile et peut corriger de 30-40% en cas de récession.

4. Rééquilibrer périodiquement pour maintenir une allocation constante. Ne pas vendre toute sa position après une hausse de 50%, ni acheter massivement après une baisse de 30%.

Pour nouveaux entrants

1. Éviter d’entrer massivement au niveau actuel (5,28 $). Le cuivre a déjà progressé de +63,7% en 3,4 ans. Un point d’entrée plus prudent se situerait entre 4,00-4,50 $ en cas de correction.

2. Privilégier une stratégie de placements programmés (DCA) : Acheter partiellement une fois par mois pendant 12-24 mois permet de lisser le prix d’acquisition.

3. Commencer par 5-10% du patrimoine plutôt que d’entrer directement à 15-20%. Augmenter progressivement si une correction de 20-30% se produit.

4. Privilégier ETF physiques ou minières plutôt que produits dérivés complexes (certificats, options, futures).

Signaux d’alerte à surveiller

Signaux baissiers (attention à une correction) :

* Ralentissement des ventes de VE (<15 millions/an)

* Nouvelles mines majeures entrant en production

* Récession mondiale majeure

* Ratio cuivre/or tombant sous 0,002

Signaux haussiers (poursuite de l’accélération) :

* Ventes de VE dépassant 25 millions/an

* Fermetures de mines majeures

* Annonces de déficits d’approvisionnement

* Franchissement durable de 6,50 $/livre

Tableau récapitulatif des cycles (1970-2025)

| Dates | Cuivre ($/lb) | Variations (%) | Durée phases (années) | Durée cycle (années) | Extrema |

|---|---|---|---|---|---|

| 04/12/1970 | 0,46 | — | — | — | Début |

| 07/06/1974 | 0,86 | +88,66% | 3,51 | — | Sommet |

| 26/08/1977 | 0,60 | -30,48% | 3,22 | 6,73 | Creux |

| 15/02/1980 | 1,41 | +134,17% | 2,47 | — | Sommet |

| 19/10/1984 | 0,61 | -56,58% | 4,68 | 7,15 | Creux |

| 02/11/2001 | 0,61 | ±0,00% | 17,04 | — | Creux |

| 26/05/2006 | 4,02 | +556,58% | 4,56 | — | Sommet |

| 04/02/2011 | 4,57 | +649,18% | 9,26 | — | Sommet |

| 15/01/2016 | 1,94 | -57,48% | 4,94 | 14,20 | Creux |

| 04/03/2022 | 4,94 | +154,64% | 6,13 | — | Sommet |

| 15/07/2022 | 3,23 | -34,64% | 0,36 | 6,49 | Creux |

| (25/07/2025) | (5,83) | (+80,50%) | (3,03) | — | (Record absolu) |

| 12/12/2025 | 5,28 | +63,73% | 3,41 | — | Position actuelle |

Notes :

– Ce tableau présente uniquement les cycles majeurs pour la lisibilité. Deux périodes ont vu des extrema intermédiaires omis : 1984-2001 avec 11 extrema et 2006-2011 avec 3 extrema.

– Les valeurs entre parenthèses indiquent le record absolu intra-période (juillet 2025) distinct de la position actuelle

– Les calculs pour chaque sommet du tableau sont effectués à partir du creux qui l’a précédé.

Conclusion : Le cuivre, thermomètre de la transition énergétique

L’analyse de 55 ans de cycles du cuivre depuis 1970 révèle une transformation radicale du rôle de ce métal dans l’économie mondiale. De simple baromètre de la croissance industrielle, corrélé mécaniquement aux cycles économiques et surnommé « Dr. Copper » pour sa capacité à diagnostiquer les récessions avant les économistes, le cuivre est devenu l’or rouge de la transition énergétique — une ressource stratégique critique dont dépend l’avenir climatique de la planète.

Les 13 cycles identifiés (1970-2025) correspondent chacun à une mutation du système industriel mondial : volatilité post-Bretton Woods (1970-1984), stagnation de l’ère de désindustrialisation occidentale (1984-2001), supercycle chinois porté par l’urbanisation la plus rapide de l’histoire (2001-2016), consolidation pré-transition (2016-2022), et phase actuelle d’accélération face au déficit structurel programmé (2022-2025).

L’analyse comparative des deux canaux logarithmiques — l’un couvrant 55 ans (1970-2025, pente +3,87%/an), l’autre 25 ans (2000-2025, pente +6,03%/an) — révèle une accélération spectaculaire de la tendance de fond qui valide la transformation en actif stratégique. Le canal post-2000 progresse 56% plus vite que le canal historique, reflétant non pas une bulle spéculative mais une mutation structurelle de la demande : urbanisation chinoise, énergies renouvelables, véhicules électriques, data centers IA.

À 5,28 $/livre au 12 décembre 2025, le cuivre se situe à un point de bascule révélateur : zone moyenne-haute du canal historique (52,9%), suggérant une valorisation déjà soutenue selon l’ancienne logique cyclique, mais zone basse du canal post-2000 (35,7%) et quasiment exactement sur sa médiane (5,26 $), suggérant au contraire un potentiel haussier significatif selon la nouvelle logique de transition énergétique.

Le record absolu de 5,83 $/livre (juillet 2025) confirme cette interprétation : à 61,5% du canal historique mais seulement 44% du canal post-2000, ce nouveau sommet reste loin des zones de bulle spéculative (>80%) atteintes en 1980, 2006 ou 2011. Le marché n’intègre pas une euphorie mais un réajustement structurel face à un déficit programmé de 10 millions de tonnes d’ici 2035 — soit 50% de la production actuelle.

Quatre chiffres résument cette métamorphose :

+1 067% en valeur nominale (0,46 $ en 1970 → 5,28 $ en 2025) : La création de valeur brute

×11,5 de multiplication sur 55 ans : La performance absolue

+6,03%/an depuis 2000 (vs +3,87%/an sur 1970-2025) : L’accélération structurelle validant la transition énergétique

35,7% position dans le canal post-2000 : Un potentiel haussier de +80% jusqu’à la résistance (9,50 $)

Le diagnostic de « Dr. Copper » est sans appel : l’humanité entre dans la décennie la plus critique de son histoire énergétique. Le marché est en train de migrer progressivement du canal historique (actif cyclique) vers le canal post-2000 (actif stratégique). Cette migration justifie un objectif de prix de 6-8 $/livre d’ici 2028-2030, soit un potentiel de +15% à +50% depuis le niveau actuel, avec des corrections cycliques de 15-20% qui offriront des points d’entrée tactiques.

Une certitude : après 55 ans de cycles tumultueux, le cuivre a démontré qu’il reste l’indicateur ultime de la santé industrielle mondiale. Mais désormais, il ne mesure plus la vieille économie manufacturière du XXe siècle — il mesure la capacité de l’humanité à construire l’économie décarbonée du XXIe siècle. Dans un monde qui se transforme, le métal rouge est devenu le thermomètre de la transition. Et ce thermomètre affiche une fièvre montante dont l’accélération même (canal post-2000) valide la transformation en ressource critique. La question n’est plus de savoir si le cuivre va monter, mais à quel rythme : celui de l’ancien régime cyclique (+3,87%/an) ou celui du nouveau régime structurel (+6,03%/an) ? Les fondamentaux plaident massivement pour le second.

Sources : Données historiques du cuivre (MacroTrends, COMEX, London Metal Exchange), canaux logarithmiques (analyse technique propriétaire), projections de demande (Agence internationale de l’énergie, S&P Global, Wood Mackenzie), données sectorielles (International Copper Association, BloombergNEF). Calculs de l’auteur pour les cycles, variations et valeurs des canaux.

Note : Cette analyse ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Le cuivre est un actif volatil qui peut connaître des corrections de 30-50% en période de récession mondiale. La détention de cuivre physique comporte des coûts de stockage à prendre en compte. Les investissements dans les minières comportent des risques géopolitiques (nationalisations, taxes, instabilité) et opérationnels (accidents, grèves, épuisement des gisements). Consultez un conseiller financier avant toute décision d’investissement significative.

Bonjour,

Je suis tombé par hasard sur votre article (https://www.youtube.com/watch?v=m2Llcy-xxrQ et https://europx.fr/cuivre-55-ans-cycles-analyse-transition-energetique). Si je compare vos données à celles qui sont ici https://www.macrotrends.net/1476/copper-prices-historical-chart-data, elles ne correspondent pas. De plus, le chart sur macrotrends est spectaculaire. Comment expliquez-vous ça, non ajustement de l’inflation, erreur chez vous ou sur macrotrends, etc. ?

C’est juste par curiosité que je vous pose cette question, vu que le graphique sur macrotrends est si fascinant.

Merci de jeter un coup d’oeil …

Michel RADELET, Belgique

Bonjour,

Merci pour votre commentaire et pour cette observation ! (Note : j’ai supprimé votre adresse email du commentaire publié pour des raisons de confidentialité)

Vous avez raison, la source de données MacroTrends est citée. Cependant, elle présente une anomalie dans les données brutes historiques : pour certaines périodes anciennes, MacroTrends cotait le cuivre en dollars par 100 livres au lieu de dollars par livre.

Les valeurs concernées doivent donc être corrigées en divisant par 100 pour obtenir une série cohérente en $/livre sur toute la période 1969-2025. C’est sur cette base corrigée et homogénéisée que l’analyse est construite.

En résumé : Les données ont été nettoyées pour corriger l’anomalie de cotation qui rendait certaines anciennes données incomparables avec les récentes.

Merci encore pour cette question qui permet de clarifier cet aspect méthodologique important !

Cordialement,

Antoine