Vous préférez écouter ? Voici la version audio du résumé 👇

54 ans d’observations révèlent la transformation du métal jaune en arme monétaire

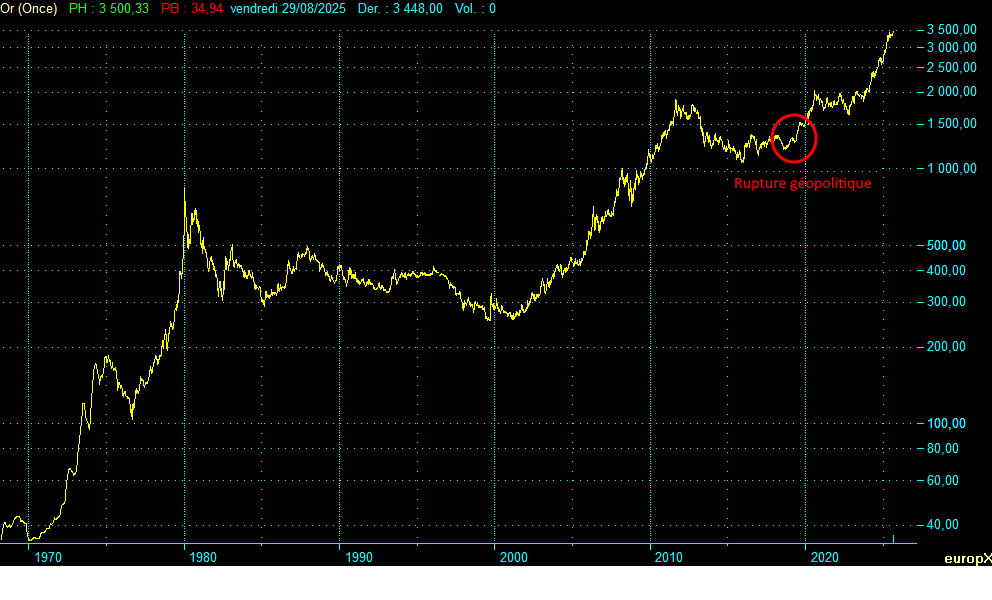

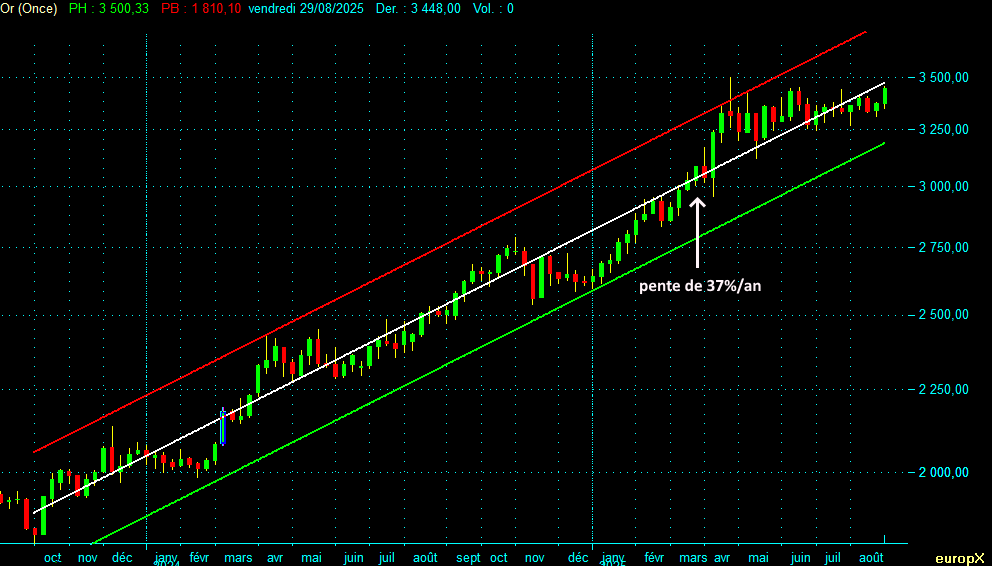

En résumé : L’analyse de 54 ans de données hebdomadaires de l’or depuis la fin de Bretton Woods révèle un cycle unique (1971-1999) suivi d’un cycle avorté et d’une rupture géopolitique majeure en 2018. L’accélération actuelle de +37%/an depuis octobre 2023 signale une révolution monétaire en cours, portée par la dédollarisation des BRICS et la militarisation des réserves.

La naissance d’un nouveau régime monétaire (1971-1980)

L’explosion post-Bretton Woods : de 37$ à 835$ en 9 ans

Le 1er janvier 1971, l’once d’or s’échangeait à 37,83$. Neuf ans plus tard, le 18 janvier 1980, elle culminait à 835$ – une multiplication par 22 en moins d’une décennie. Cette explosion spectaculaire ne résulte pas d’un simple ajustement de marché mais d’une révolution monétaire sans précédent.

La décision de Nixon du 15 août 1971 de suspendre la convertibilité du dollar en or transforme instantanément le métal jaune. D’ancrage monétaire officiel, il devient refuge spéculatif contre l’effondrement du système de changes fixes. Les investisseurs réalisent brutalement que l’empereur dollar est nu : sans contrepartie or, la création monétaire américaine n’a plus de limites.

Les catalyseurs de l’explosion

Cette décennie révèle trois moteurs d’une puissance inouïe. D’abord, l’inflation galopante : les chocs pétroliers de 1973 et 1979 alimentent une spirale inflationniste qui atteint 14% aux États-Unis. L’or devient la seule assurance contre la destruction du pouvoir d’achat.

Ensuite, l’instabilité monétaire : l’effondrement des changes fixes génère une volatilité des devises jamais vue depuis les années 1930. Face à ce chaos monétaire, l’or redevient l’étalon universel de valeur.

Enfin, la géopolitique : guerre froide, chocs pétroliers, révolution iranienne. L’or capte toutes les primes de risque d’un monde devenu imprévisible.

1980 : L’apogée et le retournement Volcker

Le pic de janvier 1980 coïncide avec l’arrivée de Paul Volcker à la tête de la Fed. Sa décision de porter les taux directeurs à 20% pour casser l’inflation marque le début d’une révolution conservatrice qui transformera l’économie mondiale pour 40 ans.

Cette « cure Volcker » redistribue les cartes : les taux réels positifs rendent le dollar à nouveau attractif, brisant mécaniquement la logique refuge de l’or. De 1980 à 1985, le métal chute de 835$ à 284$, perdant 66% de sa valeur en 5 ans.

La grande désillusion (1980-1999)

L’ère de la désinflation triomphante

La période 1980-1999 illustre parfaitement l’impact des politiques monétaires sur l’or. La « Grande modération » inaugurée par Volcker rend le métal jaune obsolète : pourquoi détenir un actif improductif quand l’inflation est maîtrisée et les actifs financiers offrent des rendements réels positifs ?

Cette logique explique la longue agonie de l’or vers son creux historique de 253$ en août 1999. Pendant 19 ans, le métal accumule les désillusions : les banques centrales vendent massivement leurs réserves (Accord de Washington de 1999 limitant les ventes à 400 tonnes/an), les investisseurs se détournent vers les actions technologiques, l’inflation semble définitivement vaincue.

La fin d’un monde

Ce creux de 1999 marque symboliquement la fin du cycle né en 1971. L’or a perdu 70% depuis son sommet de 1980, victime de sa propre obsolescence dans un monde désinflationné. Les banquiers centraux comme Gordon Brown (UK) proclament la « fin de l’histoire monétaire » – l’or appartient au passé, les devises fiduciaires ont triomphé.

Le cycle avorté et la rupture de 2018

2000-2011 : La revanche des matières premières

Le nouveau millénaire redonne vie à l’or. De 253$ en 1999, il grimpe vers 1895$ en septembre 2011 – une multiplication par 7,5 en 12 ans. Cette résurrection s’explique par la convergence de plusieurs facteurs inédits depuis les années 1970.

D’abord, l’émergence de la Chine : l’entrée de l’Empire du Milieu dans l’économie mondiale crée une demande structurelle pour toutes les matières premières, or inclus. Ensuite, la bulle des commodities : la financiarisation transforme l’or en classe d’actifs, attirant fonds spéculatifs et ETF.

Enfin, la crise financière de 2008 : l’effondrement de Lehman Brothers réveille les démons de 1929. Les politiques de Quantitative Easing relancent les craintes inflationnistes et font exploser la demande refuge.

2011-2018 : La correction « normale »

Après son pic de 2011, l’or entame une phase de baisse qui semblait suivre la logique cyclique classique (le fameux cycle trentenaire, 10 ans de hausse puis 20 ans de baisse environ). De 1895$ en septembre 2011 à 1045$ en décembre 2015, le métal perd 44,8% en 4 ans et 3 mois, victime de la reprise économique américaine et de la normalisation monétaire de la Fed.

Cette consolidation paraît initialement conforme aux patterns historiques : après une décennie de hausse, l’or pouvait corriger sur 19-20 ans avant d’amorcer un nouveau cycle. Les analystes quantitatifs anticipaient une poursuite de la baisse vers 500-600$ pour la fin des années 2020, reproduisant le schéma 1980-2000.

Septembre 2018 : la rupture géopolitique

C’est ici que l’histoire bifurque. Contrairement au pétrole qui poursuit ses cycles prévisibles, l’or refuse de suivre la logique de correction et amorce une remontée. Ce retournement de septembre 2018 marque une rupture structurelle majeure dans l’histoire monétaire moderne.

Trois signaux convergent à cette date. La guerre commerciale US-Chine s’intensifie, fragmentant la mondialisation financière. Les tensions géopolitiques se multiplient : Syrie, Iran, Corée du Nord. Surtout, les banques centrales commencent à diversifier massivement leurs réserves.

Cette rupture révèle que l’or a cessé de suivre les cycles financiers classiques pour répondre à des logiques géopolitiques inédites depuis la guerre froide.

L’accélération géopolitique (2023-2025)

37%/an : Un signal d’alarme historique

Depuis octobre 2023, l’or affiche une pente progressant à 37%/an, passant de 1810$ à 3500$ en 23 mois. Cette performance place 2024 parmi les meilleures années de l’histoire du métal jaune, comparable seulement aux explosions de 1979-1980 ou 2005-2008.

Cette accélération révèle un changement fondamental de régime. L’or ne répond plus aux variables financières traditionnelles (inflation, taux, dollar) mais à des facteurs géopolitiques et monétaires structurels.

La révolution des banques centrales

Après la mise sous séquestre des réserves russes en 2022, chaque banque centrale réalise que ses avoirs en dollars constituent un levier de pression américain. D’où ce comportement inédit : en 2024, elles ont acheté 1045 tonnes d’or net, troisième année consécutive au-dessus de 1000 tonnes – du jamais vu depuis 50 ans.

Les champions de cette ruée révèlent une géographie très claire. La Chine mène avec plus de 100 tonnes au premier semestre 2024, poursuivant une stratégie systématique depuis 2022. La Pologne ajoute 90 tonnes, l’Inde 70 tonnes, la Turquie maintient son rythme d’accumulation.

Ces achats ne répondent plus à une logique de diversification technique mais à une stratégie de découplage géopolitique. Des meneurs actifs (Chine, Russie, Iran) aux suiveurs prudents (Inde, Turquie, Pologne), le découplage géopolitique transforme progressivement l’or d’actif financier en arme de souveraineté.

La dédollarisation en marche

Cette accumulation d’or s’inscrit dans une stratégie plus large de dédollarisation portée par les BRICS+. Les chiffres sont éloquents : la part du dollar dans les réserves mondiales tombant progressivement d’environ 65 % à la fin des années 2010 à un peu moins de 58 % début 2025, son niveau le plus bas de l’histoire contemporaine.

Les BRICS montrent l’exemple : plus de 90% des échanges sino-russes se font désormais en yuan ou rouble, contournant totalement le dollar. Le système de paiement BRICS Bridge, alternative blockchain à SWIFT, devient opérationnel progressivement.

L’or constitue l’actif de transition parfait : liquide, accepté universellement, insensible aux sanctions. Il permet aux banques centrales de stocker de la valeur hors du système dollar tout en préparant l’émergence de monnaies alternatives.

La militarisation des réserves

Au-delà de la dédollarisation, l’accélération de l’or révèle un phénomène plus profond : la militarisation des réserves de change. Dans un monde où 300 milliards de dollars russes peuvent être gelés du jour au lendemain et où les banques centrales sont exclues de SWIFT, chaque actif constitue un levier de pression géopolitique..

L’or redevient ce qu’il n’avait plus été depuis 1971 : une arme monétaire. Sa détention massive par la Chine (2265 tonnes officielles, probablement 4000+ officieusement) constitue un levier de pression sur le système dollar comparable aux arsenaux nucléaires dans la défense.

Prospective : vers un nouveau Bretton Woods ?

Le scénario probable pour 2025-2030

L’analyse des patterns historiques révèle que l’or entre dans une nouvelle phase d’accélération.

Remonétisation accélérée de l’or : si les tensions géopolitiques s’intensifient (Taïwan, Iran, fragmentations commerciales), l’or pourrait exploser vers 5000-6000$ voire plus de 10 000$. L’effondrement de la confiance dans le système monétaire international provoquerait une ruée comparable à 1979-1980, où la valeur de l’or a été multipliée par x 3,7.

Vers un nouveau système monétaire international

L’accélération de l’or depuis 2023 pourrait annoncer l’émergence d’un nouveau système monétaire international. Comme en 1971, nous vivons peut-être les derniers soubresauts d’un ordre monétaire à bout de souffle.

Les signaux convergent : dédollarisation des BRICS, accumulation d’or record, instabilité géopolitique croissante, déficits américains insoutenables. Tous les ingrédients d’une nouvelle révolution monétaire sont réunis.

L’or redeviendrait alors ce qu’il fut pendant des millénaires : l’étalon ultime de valeur dans un monde incertain. Cette fois, non plus comme monnaie officielle mais comme refuge géopolitique dans un système international fragmenté.

Conclusion : La fin de l’âge d’or du dollar ?

L’analyse de 54 ans de données révèle que l’or traverse actuellement sa mutation la plus profonde depuis 1971. D’actif financier réagissant aux cycles économiques, il redevient progressivement un actif géopolitique répondant aux rapports de force internationaux.

Cette transformation coïncide avec l’émergence d’un monde multipolaire où l’hégémonie monétaire américaine est contestée pour la première fois depuis 1945. L’accélération actuelle de +37%/an constitue probablement le signal précurseur d’une recomposition majeure du système monétaire international.

Pour les investisseurs européens, cette révolution représente une opportunité historique de diversification géopolitique. Dans un monde où les réserves deviennent des armes, l’or retrouve naturellement sa fonction millénaire de valeur refuge universelle.

L’âge d’or du dollar touche probablement à sa fin. L’âge de l’or géopolitique ne fait que commencer.

Poster un Commentaire