Rémy Cointreau (RCO, Euronext Paris — SBF 120) sort du cycle baissier le plus sévère de ses trente-quatre années de cotation : –83,7 % entre le sommet de décembre 2021 et le creux de mars 2026. Depuis, le titre a rebondi de plus de 22 % en trois mois et demi et vient buter, à 42,82 €, contre la borne haute de son canal baissier. Trois lectures indépendantes — le canal séculaire, le canal de moyen terme et le tableau des cycles — convergent vers le même moment charnière. Analyse.

I. Analyse technique

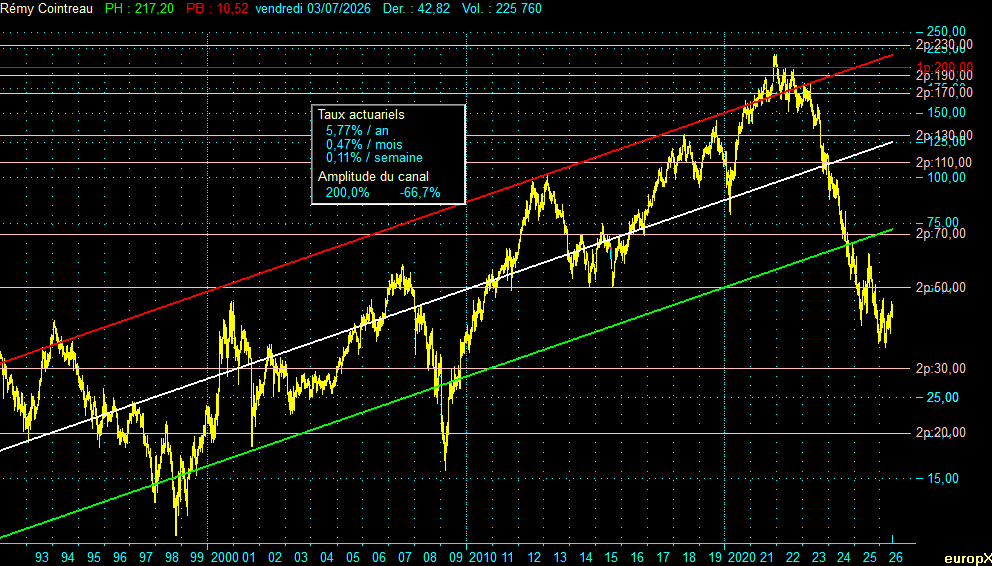

I.1. Le canal séculaire : une rupture de régime

Sur plus de trois décennies, le cours de Rémy Cointreau s’est inscrit dans un canal haussier régulier dont la pente correspond à un rendement actuariel de 5,77 % par an. L’amplitude du canal est de +200,0 % mesurée depuis le support (ligne verte) et de –66,7 % mesurée depuis la résistance (ligne rouge) : la borne haute vaut exactement trois fois la borne basse. À la date du graphique, la résistance passe par 217 € et le support par 72,30 €. On notera que le niveau horizontal 1p, à 200 €, a précisément coiffé la zone du sommet historique de fin 2021 — une validation remarquable de la grille de niveaux.

L’information majeure de ce graphique tient en une phrase : le titre est sorti par le bas de son canal séculaire. Contrairement aux grandes corrections précédentes (1994-1998, 2007-2009), qui n’étaient que des traversées du canal de la résistance vers le support, la chute 2021-2026 a enfoncé la ligne verte trentenaire. Ce support, qui monte mécaniquement de 5,77 % par an, est devenu une résistance située au-dessus du cours — à 72,30 € aujourd’hui, et de plus en plus haut avec le temps. La zone 2p:50 / 2p:70 constitue désormais l’escalier d’obstacles séparant le cours actuel de cette frontière séculaire.

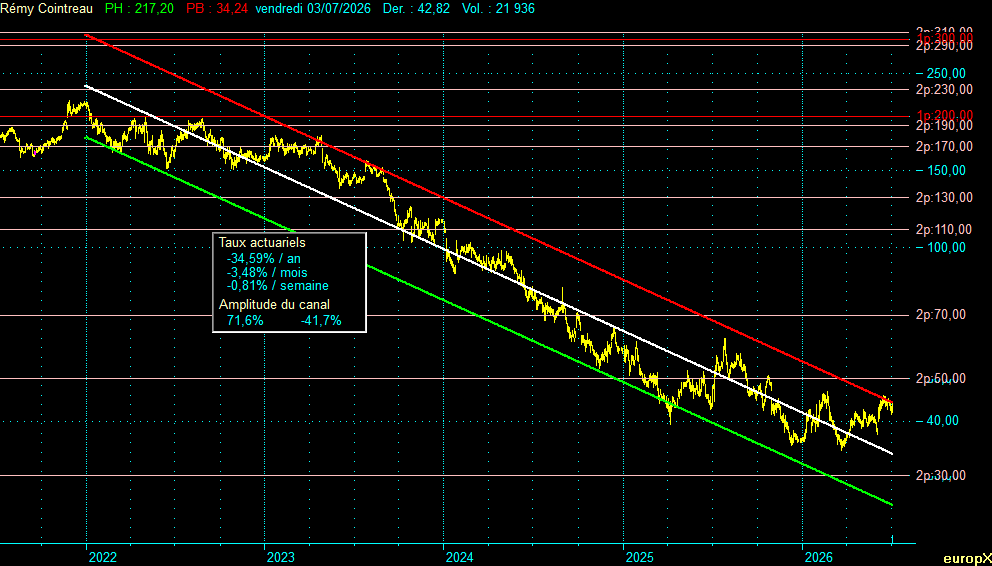

I.2. Le canal baissier 2021-2026 : le test de sortie est en cours

La phase de baisse s’est elle-même organisée en un canal descendant d’une régularité frappante, avec une pente actuarielle de –34,59 % par an et une amplitude de +71,6 % / –41,7 %. À la date du graphique, la résistance rouge de ce canal passe par 44 € et le support vert par 25,80 €.

La situation actuelle est la plus intéressante qui soit pour un observateur de canaux : à 42,82 €, le cours est collé sous la borne haute, à moins de 3 % de la sortie. Et la mécanique du canal ajoute un élément décisif : cette résistance descend d’environ 3,5 % par mois. Autrement dit, une simple stabilisation du cours autour des niveaux actuels produirait la sortie du canal en quelques semaines, par le seul écoulement du temps. La question n’est donc presque plus de savoir si le cours sortira du canal baissier, mais si la sortie sera dynamique (cassure franche, impulsion haussière) ou passive (le canal s’échappe par le bas pendant que le cours consolide). Les deux configurations n’ont pas la même valeur prédictive : seul le franchissement du niveau 2p:50 apporterait une confirmation objective qu’il ne s’agit pas d’un faux signal.

En dessous, la structure défensive est claire : le creux de clôture du 24 mars 2026 à 34,88 € est le niveau dont la préservation conditionne l’ensemble du scénario constructif.

I.3. Le tableau des cycles : un creux hors norme

Le tableau ci-dessous recense les extrema cycliques calculés sur les cours de clôture quotidiens depuis 1993. La durée des cycles est mesurée de creux à creux, en années.

| Date | Cours (€) | Variation (%) | Durée hausse/baisse (ans) | Durée du cycle (ans) | Extremum |

|---|---|---|---|---|---|

| 27/01/1993 | 19,36 | — | — | — | Creux |

| 25/01/1994 | 40,70 | +110,23 | 0,99 | — | Sommet |

| 09/10/1998 | 10,52 | –74,15 | 4,70 | 5,70 | Creux |

| 24/11/2000 | 45,10 | +328,71 | 2,13 | — | Sommet |

| 21/09/2001 | 18,70 | –58,54 | 0,82 | 2,95 | Creux |

| 12/07/2007 | 57,35 | +206,68 | 5,80 | — | Sommet |

| 09/03/2009 | 15,92 | –72,24 | 1,66 | 7,46 | Creux |

| 22/02/2013 | 101,05 | +534,74 | 3,96 | — | Sommet |

| 15/09/2015 | 50,93 | –49,60 | 2,56 | 6,52 | Creux |

| 31/12/2021 | 214,00 | +320,18 | 6,29 | — | Sommet |

| 24/03/2026 | 34,88 | –83,70 | 4,23 | 10,52 | Creux |

| 03/07/2026 | 42,82 | +22,76 | 0,28 | — | Position actuelle |

Deux enseignements se dégagent. D’abord, le cycle qui vient de s’achever est hors norme sur ses deux dimensions : la baisse 2021-2026 (–83,70 % en 4,23 ans) est la plus profonde jamais enregistrée sur le titre, devant 1994-1998 (–74,15 %) et 2007-2009 (–72,24 %) ; et le cycle complet, 10,52 ans de creux à creux, est le plus long de la série. Ensuite, si le creux du 24 mars 2026 se confirme, une nouvelle phase de hausse est engagée : +22,76 % en 0,28 an, un démarrage comparable en vigueur aux sorties de creux de 1998 et 2009. On notera que ce creux coïncide avec le point bas du choc de marché de mars 2026, avant que le rebond ne soit relayé début juin par un catalyseur propre à la société (voir partie II) — une convergence entre la lecture cyclique et l’actualité fondamentale.

Encadré méthodologique — l’effet des dividendes

Les cours et graphiques de cette analyse sont hors dividendes, et ceux-ci sont loin d’être négligeables sur longue période. Trois chiffres pour situer l’ordre de grandeur :

• Le cumul des dividendes versés depuis l’exercice 1999/00 atteint environ 40,45 € par action (dividendes exceptionnels de 1,00 € au titre des exercices 2010/11, 2011/12 et 2018/19 inclus), soit près de 95 % du cours actuel.

• En intégrant un rendement moyen du dividende de l’ordre de 2 à 2,5 % par an, la pente du canal séculaire correspondrait à un rendement total d’environ 8 % par an, contre 5,77 % pour les cours secs.

• Un actionnaire ayant conservé le titre du sommet de décembre 2021 au creux de mars 2026 a encaissé 9,35 € de dividendes : le repli, dividendes inclus, ressort à environ –79 % au lieu de –83,7 % — atténué, mais toujours le plus sévère de l’histoire du titre.

Précision utile : les dividendes 2024-25 (1,50 €) et 2025-26 (0,75 €) comportent une fraction assortie d’une option de paiement en actions (respectivement 0,50 € et 0,25 €), ce qui explique les montants partiels affichés par certaines plateformes de données. Les montants retenus ici sont les totaux bruts revenant à l’actionnaire.

Note : les cycles sont calculés sur les cours de clôture quotidiens ; les extrêmes affichés en en-tête des graphiques (PH, PB) correspondent aux extrêmes intrajournaliers et peuvent en différer légèrement. Les durées des canaux sont calculées sur une fenêtre d’analyse qui ne coïncide pas nécessairement avec la fenêtre d’affichage des graphiques.

II. Analyse macroéconomique et fondamentale

II.1. Un secteur en purge depuis quatre ans

Les spiritueux ont subi de plein fouet le contrecoup de l’euphorie post-Covid : stocks accumulés chez les distributeurs, consommation affaiblie — en Chine notamment —, puis superposition des menaces douanières américaines et chinoises. Le bilan boursier sur trois ans est éloquent : Diageo, numéro un mondial, abandonne environ 55 %, Pernod Ricard près de 69 %, et Rémy Cointreau environ 70 %. Le groupe charentais, qui réalise l’essentiel de son activité dans le cognac vendu aux États-Unis et en Chine, a été plus durement touché que ses pairs. Le dossier des droits antidumping chinois sur le cognac a toutefois été désamorcé par des engagements de prix minimum, retirant l’épée de Damoclès la plus menaçante.

II.2. Exercice 2025-26 : une transition sous pression, mais des signaux de bas de cycle

Les résultats annuels publiés le 4 juin 2026 confirment une année de transition difficile : chiffre d’affaires de 935,3 M€, en hausse de 0,2 % en organique mais en recul de 5,0 % en publié sous l’effet d’un change défavorable (dollar et renminbi) ; résultat opérationnel courant de 165,4 M€, en baisse de 11,5 % en organique ; marge opérationnelle courante ramenée à 17,7 % contre 22,0 % un an plus tôt ; résultat net part du groupe de 78,7 M€, en recul de 35,1 %. Le dividende proposé à l’assemblée générale du 21 juillet 2026 est divisé par deux, à 0,75 € par action (dont 0,50 € en numéraire et 0,25 € avec option de paiement en actions).

Sous cette surface dégradée, plusieurs indicateurs pointent vers un bas de cycle : le résultat opérationnel a légèrement dépassé le consensus, le bénéfice par action hors éléments non récurrents (1,71 €) a battu les attentes, et surtout le free cash-flow s’est nettement redressé à 53,8 M€, avec un taux de conversion en cash passé de 10 % à 27 % grâce à une gestion rigoureuse du besoin en fonds de roulement. Le groupe avait d’ailleurs renoué avec la croissance organique dès le troisième trimestre (publication de janvier 2026).

Les points de vigilance demeurent réels : la dette nette atteint 690,4 M€ et le levier dette nette/EBITDA est monté à 3,22x contre 2,40x un an plus tôt — un effet mécanique de la baisse de l’EBITDA selon le groupe, qui vise à rester sous 3,5x à fin mars 2027 ; le ROCE1 est retombé à 7,7 %, pénalisé par la poursuite de la constitution de stocks d’eaux-de-vie stratégiques ; et l’impact des droits de douane sur le résultat opérationnel est attendu en légère hausse, autour de 20 M€ en 2026-27 contre environ 15 M€ sur l’exercice écoulé.

1 ROCE : Return on Capital Employed, ou rentabilité des capitaux investis.

II.3. Le plan « RC Forward » : la promesse qui a réveillé le titre

Le 4 juin, parallèlement à ses résultats, le groupe a dévoilé un plan triennal visant à ajouter 100 millions d’euros de résultat opérationnel courant, articulé autour d’un cap sur les marchés émergents et d’innovations chez Rémy Martin. Pour 2026-27, la direction anticipe un retour à une croissance organique durable du chiffre d’affaires, avec une amélioration progressive au cours de l’exercice, et une légère amélioration organique de la marge opérationnelle courante — malgré un effet devises défavorable estimé entre 15 et 20 M€ sur le chiffre d’affaires.

La réaction du marché a été spectaculaire : plus de 11 % de hausse à l’ouverture le jour de la publication, parmi les plus fortes progressions du SBF 120. Un titre qui bondit sur des résultats médiocres mais un plan jugé crédible est le comportement caractéristique d’un dossier où le pessimisme était devenu excessif. Il convient toutefois de garder la tête froide : un plan annoncé n’est pas un plan exécuté, et la formulation prudente du groupe (« amélioration progressive au cours de l’exercice ») laisse présager un premier semestre 2026-27 encore terne.

Signalons enfin un point d’intérêt pour les investisseurs en plan d’épargne : le titre est désormais éligible au PEA-PME, en plus du PEA classique — une conséquence paradoxale de la chute de la valorisation, les critères d’effectifs et de chiffre d’affaires étant remplis.

III. Synthèse prospective

La convergence est rare : le tableau cyclique désigne un creux potentiel majeur en mars 2026, le canal de moyen terme place le cours au contact immédiat de sa borne de sortie, et le fondamental fournit un catalyseur daté et chiffré. Trois horloges différentes pointent vers le même moment. La prudence commande néanmoins de rappeler que la sortie par le bas du canal séculaire reste le fait technique dominant à long terme, et que la zone 70-72,30 € — premier grand rendez-vous avec l’ancien régime — se situe environ 65 % au-dessus du cours actuel.

| Scénario | Probabilité indicative | Lecture technique | Conditions fondamentales |

|---|---|---|---|

| Constructif | 35 % | Sortie dynamique du canal baissier, confirmée par le franchissement du niveau 2p:50 ; cheminement vers la zone 2p:70 / 72,30 € (ancien support séculaire) | Croissance organique au rendez-vous dès le premier semestre 2026-27, premiers jalons crédibles du plan RC Forward, pas d’escalade douanière |

| Latéral | 45 % | Sortie passive du canal par écoulement du temps, échec sous 50 €, construction d’une base entre 35 et 50 € | Reprise organique molle, effet devises pénalisant, marché attentiste jusqu’aux preuves d’exécution |

| Dégradé | 20 % | Retour sous le creux de clôture du 24/03/2026 à 34,88 €, invalidant l’hypothèse du creux cyclique | Déception sur le plan, aggravation douanière ou monétaire, tension sur le levier d’endettement (3,22x) |

Dans une optique de suivi, les jalons à surveiller sont : l’assemblée générale du 21 juillet 2026 (dividende, détachement fin juillet), la publication du chiffre d’affaires du premier trimestre fiscal, et graphiquement la double frontière 44 € / 50 € à la hausse, 34,88 € à la baisse.

Avertissement : cette analyse est publiée à titre d’information et de veille ; elle ne constitue en aucun cas un conseil en investissement ni une recommandation d’achat ou de vente. Les performances passées ne préjugent pas des performances futures. Investir en Bourse comporte un risque de perte en capital. Chaque lecteur est invité à mener sa propre analyse et, le cas échéant, à consulter un conseiller agréé.

Poster un Commentaire