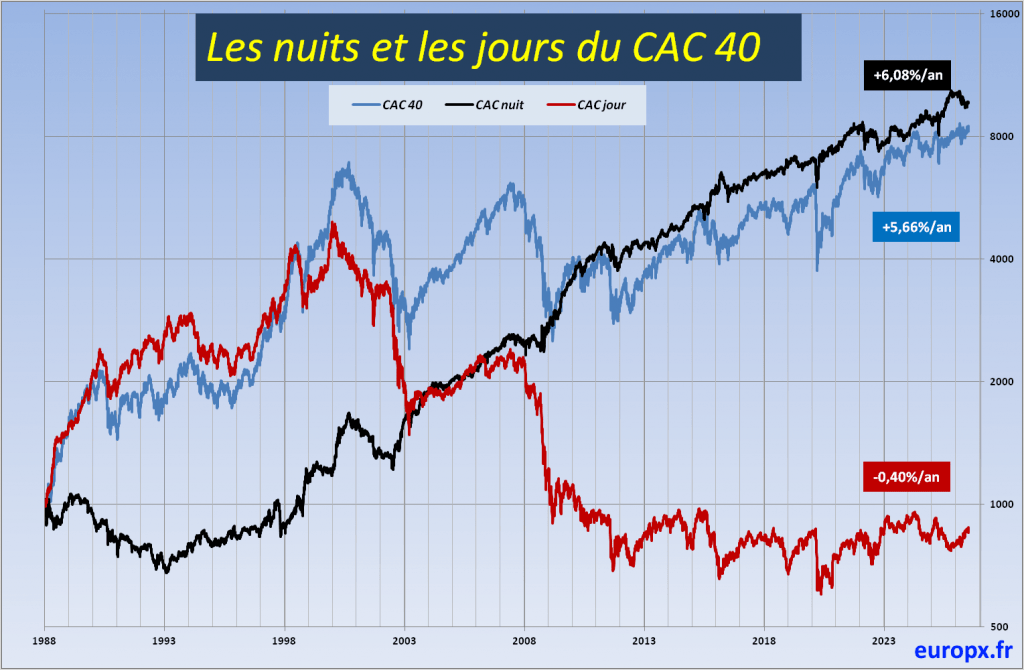

Depuis 1988, la performance du CAC 40 se joue presque intégralement en dehors des heures d’ouverture de la place parisienne — un constat que confirment les régressions sur dix ans effectuées sur ses composantes

En résumé : L’analyse de 38 ans de données quotidiennes du CAC 40, décomposées en une composante « nuit » (clôture de 17 h 35 à l’ouverture de 9 h 00 le lendemain) et une composante « jour » (mouvement intraséance), révèle une anomalie de marché structurelle : sur la période 31/12/1987 – 10/07/2026, le CAC nuit a progressé de +6,08 %/an tandis que le CAC jour a reculé de -0,40 %/an, pour un CAC 40 total à +5,66 %/an. Cette anomalie, mesurée par régression logarithmique sur 10 ans, se retrouve sur 11 valeurs représentatives de l’indice avec une remarquable constance : toutes affichent une pente nocturne positive, 8 sur 11 une pente diurne négative. La régression décennale confirme au trait près le CAGR historique — signe que l’anomalie n’est ni conjoncturelle ni un artefact de fenêtre de calcul. Elle est structurelle, généralisée, et toujours active en 2026.

Vous préférez écouter ? Voici la version audio du résumé 👇

Introduction : une anomalie de marché révélée

Une séance de Bourse à Paris commence à 9 h 00 et se termine à 17 h 35. Entre le fixing de clôture et le fixing d’ouverture du lendemain matin s’écoulent quinze heures et demie durant lesquelles le CAC 40 ne cote pas — mais durant lesquelles Wall Street ouvre, publie ses résultats trimestriels, digère ses statistiques macroéconomiques et se referme après avoir dicté sa direction au reste du monde. Puis, le lendemain à 9 h 00, la place parisienne réintègre cette information par un « gap » d’ouverture, avant d’entamer sa propre séance jusqu’à 17 h 35.

Cette architecture temporelle, banale en apparence, produit un résultat qui l’est beaucoup moins. Sur 38 ans et demi de cotations quotidiennes, entre le 31/12/1987 (base de 1 000 points) et le 10/07/2026 (8 338,97 points), la quasi-totalité de la performance du CAC 40 s’est construite pendant les heures où la place parisienne était fermée. Un investisseur qui n’aurait été exposé au marché que la nuit — de 17 h 35 à 9 h 00 — aurait vu son capital progresser de +6,08 %/an, portant sa mise de 1 000 à 9 725,42 points. Le même investisseur, exposé uniquement pendant la séance diurne — de 9 h 00 à 17 h 35 — aurait vu la sienne reculer de -0,40 %/an, chutant à 857,44 points. Le CAC 40 total, produit géométrique des deux composantes, ressort à +5,66 %/an.

Cette anomalie n’est pas une curiosité statistique isolée. Elle se retrouve, avec une remarquable stabilité, sur la majorité des composantes du CAC 40. Une régression logarithmique effectuée sur les dix dernières années (2016-2026) confirme trait pour trait le CAGR1 calculé sur 38 ans : les valeurs individuelles reproduisent l’anomalie de leur indice de rattachement, ce qui interdit toute lecture purement conjoncturelle du phénomène.

1 CAGR signifie Compound Annual Growth Rate : Taux de Croissance Annuel Composé (TCAC).

Cet article documente cette anomalie sous trois angles successifs. D’abord la construction méthodologique des indices nuit et jour, qui garantit la validité arithmétique de la décomposition. Ensuite l’analyse chronologique du CAC 40 sur 38 ans, avec ses cycles propres — dont il faudra montrer qu’ils ne coïncident pas avec ceux des deux sous-indices, révélant deux régimes de marché distincts. Puis la démonstration de la généralisation à 11 valeurs individuelles du CAC 40, avec un focus détaillé sur BNP Paribas et Air Liquide, et une lecture attentive des trois cas atypiques du panel. Enfin, une lecture du mécanisme technique qui sous-tend l’anomalie, avant les perspectives 2026-2030 et les enseignements pratiques pour l’investisseur.

Méthodologie : décomposer le rendement en deux composantes

Le principe de la décomposition est simple mais mérite d’être posé précisément.

Chaque jour de bourse, le CAC 40 fournit deux cotations remarquables : un cours d’ouverture à 9 h 00 (issu de la confrontation des ordres accumulés durant la nuit) et un cours de clôture à 17 h 35 (issu du fixing de fin de séance). Entre deux clôtures consécutives, la variation totale de l’indice se décompose exactement en deux mouvements : le mouvement « overnight » (de la clôture de la veille à l’ouverture du jour) et le mouvement « intraséance » (de l’ouverture du jour à la clôture du jour). Ces deux mouvements sont indépendants au sens statistique : ils correspondent à deux fenêtres temporelles disjointes et à deux mécaniques de formation des prix distinctes.

À partir de cette observation, on construit deux indices synthétiques. L’indice CAC nuit capture uniquement les mouvements overnight : partant d’une base commune de 1 000 points au 31/12/1987, il est multiplié chaque jour par le rapport (ouverture du jour / clôture de la veille). L’indice CAC jour capture uniquement les mouvements intraséance : partant lui aussi d’une base de 1 000 points, il est multiplié chaque jour par le rapport (clôture du jour / ouverture du jour). Les trois séries — CAC 40 réel, CAC nuit, CAC jour — sont ainsi rebasées à 1 000 au 31/12/1987, ce qui correspond également à la valeur historique de départ du vrai CAC 40 et permet une lecture graphique directe.

La cohérence arithmétique est garantie par construction. Pour toute date, on doit vérifier : CAC nuit × CAC jour / 1 000 = CAC 40. Au 10/07/2026, cela donne 9 725,42 × 857,44 / 1 000 = 8 338,44, à comparer à la valeur observée du CAC 40 (8 338,97) — l’écart de 0,53 point (soit 0,006 %) provient exclusivement des arrondis quotidiens cumulés sur 38 ans. La décomposition est donc mathématiquement propre : le rendement d’une action ou d’un indice se répartit exactement en un « effet nuit » et un « effet jour » multiplicativement liés, sans résidu inexpliqué.

Un mot enfin sur les mesures de rendement utilisées dans cet article. Pour les séries longues du CAC 40 (38 ans), les taux affichés sont des rendements moyens géométriques (CAGR) calculés point à point entre la première et la dernière observation. Pour les régressions sur les valeurs individuelles (10 ans, 2016-2026), les taux affichés sont des pentes de régression logarithmique issues de l’application statistique propriétaire que nous utilisons pour ces analyses. Les deux mesures ne sont pas strictement équivalentes : le CAGR ne dépend que des points de départ et d’arrivée, tandis que la pente de régression capture la tendance centrale sur l’ensemble de la période. Sur une trajectoire de canal bien tendu, elles convergent ; sur une série démarrant ou finissant dans une phase extrême, elles peuvent diverger. Cette distinction sera importante à garder à l’esprit dans la lecture comparée des deux niveaux d’analyse.

Le CAC 40 depuis 1988 : 38 ans de divergence structurelle

Le graphique ci-dessous synthétise 38 ans et demi de cotations quotidiennes du CAC 40, décomposées en ses deux composantes.

Trois trajectoires, trois destins. Le CAC 40 (courbe bleue) suit une progression cyclique bien connue, marquée par les grands sommets historiques de 2000 (bulle internet), 2007 (avant-crise financière), 2020 (avant-pandémie) et 2022-2026 (nouveau record). Le CAC nuit (courbe noire) progresse quant à lui avec une régularité déconcertante : après un démarrage plus lent que l’indice principal jusqu’au milieu des années 1990, il rattrape le CAC 40 vers 2003, le dépasse durablement à partir de 2008 et s’établit désormais à 9 725 points, soit 17 % au-dessus de l’indice réel. Le CAC jour (courbe rouge) raconte l’histoire inverse : après une phase de surperformance pendant la première décennie de sa vie boursière (jusqu’en 2000), il s’effondre méthodiquement pour terminer en 2026 sous son point de départ de 1988, à 857 points — un recul absolu de -14 % en 38 ans, alors que l’indice global gagnait 734 %.

Le point de bascule visuel se situe autour de 2000-2003. Avant cette date, les trois séries suivent des trajectoires globalement parallèles, avec des surperformances alternées. Après cette date, le CAC nuit et le CAC jour divergent radicalement : le premier accélère, le second s’effondre. C’est l’installation durable de l’anomalie moderne, qui n’a plus jamais été démentie depuis.

Le tableau ci-dessous récapitule les extrema majeurs du CAC 40 sur la période. Il est essentiel de noter qu’il s’agit ici des cycles du CAC 40 réel — pas de ceux du CAC nuit ni du CAC jour, qui suivent leurs propres extrema à des dates différentes, sur lesquels nous revenons juste après.

| Dates | CAC 40 | Variations (%) | Durée phases (années) | Durée cycle complet (années) | Extrema |

|---|---|---|---|---|---|

| 29/01/1988 | 893,82 | – | – | – | Creux |

| 20/04/1990 | 2 129,32 | +138,23 % | 2,22 | – | Sommet |

| 14/01/1991 | 1 441,17 | -32,32 % | 0,74 | 2,96 | Creux |

| 17/07/1998 | 4 388,48 | +204,51 % | 7,50 | – | Sommet |

| 08/10/1998 | 2 959,97 | -32,55 % | 0,23 | 7,73 | Creux |

| 04/09/2000 | 6 922,33 | +133,86 % | 1,91 | – | Sommet |

| 12/03/2003 | 2 403,04 | -65,29 % | 2,52 | 4,42 | Creux |

| 01/06/2007 | 6 168,15 | +156,68 % | 4,22 | – | Sommet |

| 09/03/2009 | 2 519,29 | -59,16 % | 1,77 | 5,99 | Creux |

| 18/02/2011 | 4 157,14 | +65,01 % | 1,95 | – | Sommet |

| 22/09/2011 | 2 781,68 | -33,09 % | 0,59 | 2,54 | Creux |

| 19/02/2020 | 6 111,24 | +119,70 % | 8,41 | – | Sommet |

| 18/03/2020 | 3 754,84 | -38,56 % | 0,08 | 8,49 | Creux |

| 10/07/2026 | 8 338,97 | +122,09 % | 6,31 | – | Position actuelle |

La lecture cyclique du CAC 40 révèle une histoire familière : six cycles majeurs sur 38 ans, avec des amplitudes de correction allant de -33 % (2011) à -65 % (2000-2003). Les grands creux — 1991 (Guerre du Golfe), 2003 (post-bulle internet), 2009 (crise financière), 2011 (crise des dettes souveraines européennes), 2020 (pandémie) — correspondent à des chocs macroéconomiques ou géopolitiques bien identifiés.

Le point analytique crucial pour notre propos est ailleurs. Les cycles du CAC nuit et du CAC jour ne coïncident pas avec ceux du CAC 40. L’indice nuit atteint son sommet le plus haut le 10/02/2022 à 8 693 points, alors que le CAC 40 est déjà retombé après son sommet de février 2020 ; il fait son creux le plus profond de la période récente le 27/06/2016 à 5 541 points (contexte Brexit), alors que le CAC 40 est en phase de reprise après le trou d’air de 2016 ; il a même connu son sommet local le plus marquant le 18/03/2016 à 6 539 points, moment où le CAC 40 lui-même végétait autour de 4 400 points. De son côté, l’indice jour connaît son sommet historique le 24/12/1999 à 4 937 points (fin de bulle internet) et son creux absolu le 15/05/2020 à 601 points (fond de crise pandémique) — soit près de dix ans plus tard que le creux du CAC 40 en 2011.

Cette non-coïncidence est un résultat analytique fort. Elle signifie que les deux composantes du rendement — nuit et jour — n’obéissent pas aux mêmes forces motrices. Si tel avait été le cas, leurs cycles auraient été synchrones. Le fait qu’ils ne le soient pas suggère l’existence de deux régimes de marché distincts : la nuit capture les catalyseurs internationaux (annonces américaines, résultats trimestriels US, macro-économie mondiale), le jour reflète les dynamiques proprement européennes et intraday (arbitrages sur futures, prises de bénéfices, ajustements techniques). L’anomalie observée en moyenne n’est donc pas un artefact statistique : elle est l’empreinte de deux dynamiques de marché superposées, dont l’une (la nuit) crée durablement de la valeur tandis que l’autre (le jour) en détruit.

L’anomalie généralisée aux composantes de l’indice

Si l’anomalie observée sur le CAC 40 était une singularité de l’indice — un artefact de pondération ou de composition — elle ne se retrouverait pas sur les valeurs individuelles. Elle s’y retrouve, et de manière spectaculairement uniforme. Le tableau ci-dessous présente les résultats d’une régression logarithmique effectuée sur les dix dernières années (2016-2026) pour les 11 premières valeurs du CAC 40 par ordre alphabétique — un échantillon non sélectionné qui permet d’écarter tout biais de choix — triées par écart Nuit − Jour décroissant.

| Rang | Valeur | Jour (%/an) | Nuit (%/an) | Écart N−J | Global (%/an) |

|---|---|---|---|---|---|

| 1 | ArcelorMittal | -11,37 | +19,45 | 30,82 | +5,87 |

| 2 | Crédit Agricole | -10,97 | +15,57 | 26,54 | +2,89 |

| 3 | BNP Paribas | -8,34 | +13,48 | 21,82 | +4,02 |

| 4 | Airbus Group | -5,06 | +15,64 | 20,70 | +9,79 |

| 5 | Bouygues | -7,70 | +8,83 | 16,53 | +0,45 |

| 6 | Air Liquide | -0,78 | +12,07 | 12,85 | +11,20 |

| 7 | Capgemini | +0,06 | +6,65 | 6,59 | +6,72 |

| 8 | Carrefour | -3,92 | +1,03 | 4,95 | -2,93 |

| 9 | Accor | -1,27 | +1,79 | 3,06 | +0,50 |

| 10 | AXA | +3,03 | +3,57 | 0,54 | +6,70 |

| 11 | Bureau Veritas | +3,68 | +0,42 | -3,26 | +4,12 |

Le constat statistique est sans appel. Sur 11 valeurs, 11 affichent une pente nocturne positive. Il n’y a aucune exception à la règle : chaque titre étudié crée de la valeur pendant les heures de fermeture de la place parisienne. Sur 11 valeurs, 8 affichent une pente diurne négative, soit près des trois quarts du panel — la séance parisienne détruit alors de la valeur en moyenne journalière. Sur 11 valeurs, 10 affichent un rendement global positif, seule Carrefour ressortant en territoire négatif à -2,93 %/an — et ce résultat est révélateur : c’est la valeur dont la nuit est la moins généreuse en absolu (+1,03 %/an), incapable de compenser un jour à -3,92 %/an.

La cohérence arithmétique des taux confirme la solidité méthodologique. Prenons BNP Paribas : (1 − 0,0834) × (1 + 0,1348) − 1 = 4,02 %, exactement le taux global affiché. Prenons ArcelorMittal : (1 − 0,1137) × (1 + 0,1945) − 1 = 5,87 %, également conforme. La composition géométrique tombe pile pour les 11 valeurs, à l’arrondi près. Aucun taux n’a été « ajusté » ; les régressions sont indépendantes sur chaque série et se recomposent naturellement.

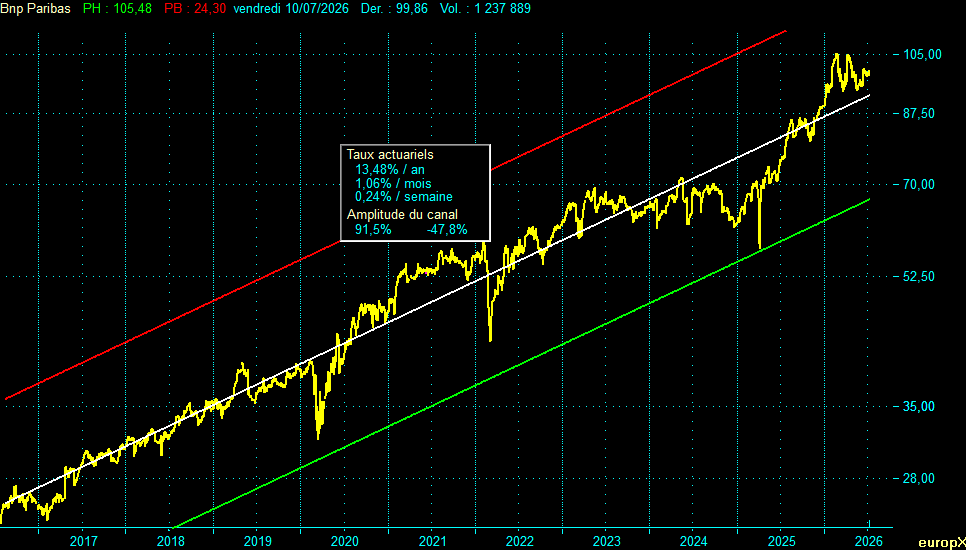

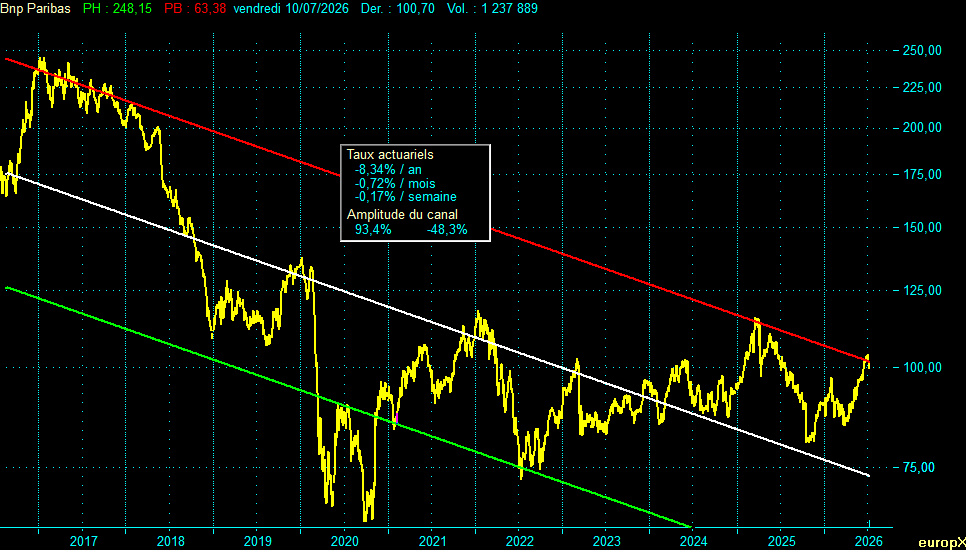

BNP Paribas : le cas d’école caricatural

Les deux graphiques ci-dessous, produits par notre application statistique, présentent respectivement le canal nuit (« Gap ajusté ») et le canal jour (« ajusté ») de BNP Paribas sur les dix dernières années.

Le canal nuit de BNP Paribas est un cas d’école. La pente de la droite de régression logarithmique s’établit à +13,48 %/an, soit un doublement du capital tous les 5,5 ans si l’on se contentait de détenir l’action pendant les heures de fermeture parisienne. L’amplitude du canal (+91,5 % au plafond, -47,8 % au plancher) témoigne d’une volatilité significative autour de cette tendance haussière, mais la direction est sans ambiguïté : le cours issu des gaps successifs est passé d’un plancher de 24,30 à un dernier de 99,86 en une décennie. Les taux affichés confortent le résultat sur les autres échelles temporelles : 1,06 %/mois, 0,24 %/semaine — la régularité de la progression est frappante.

Le canal jour raconte l’histoire opposée. Pente de régression à -8,34 %/an, amplitude du canal de +93,4 % à -48,3 %. L’indice reconstitué à partir des seuls mouvements intraséance a chuté de son plus haut de 248,15 à un dernier de 100,70, soit une érosion de -60 % sur dix ans. Le taux mensuel de -0,72 %/mois et le taux hebdomadaire de -0,17 %/semaine confirment que cette destruction de valeur est étalée, continue, et n’est pas le fait de quelques séances catastrophiques isolées. La séance parisienne, jour après jour, ampute méthodiquement la valorisation de la banque française — pour la restituer, augmentée, à l’ouverture du lendemain matin.

L’écart Nuit − Jour de BNP Paribas atteint 21,82 points, ce qui la place en troisième position du panel des 11 valeurs étudiées. Le rendement global qui en résulte, +4,02 %/an, cache mal cette dualité extrême : la véritable performance vient de la nuit, la séance parisienne étant une pure friction destructrice de valeur pour l’actionnaire.

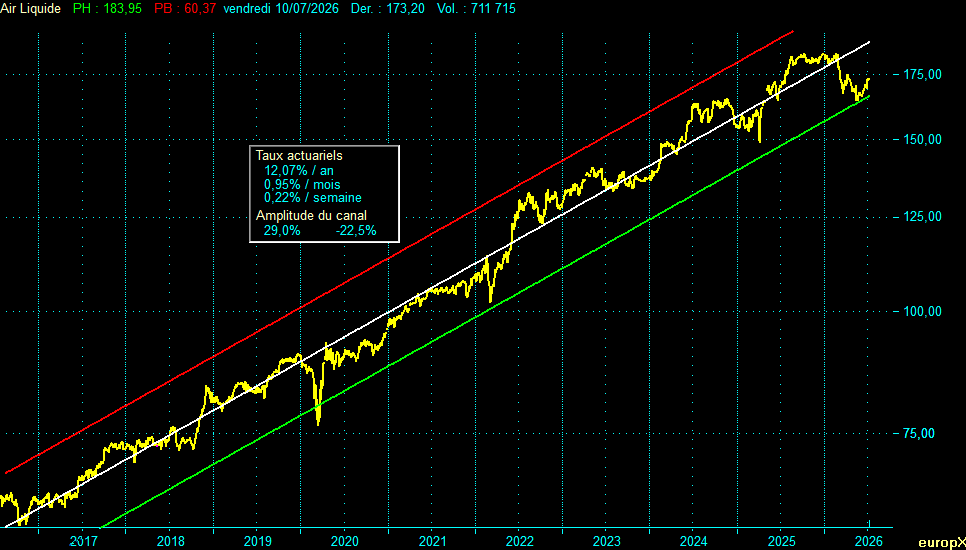

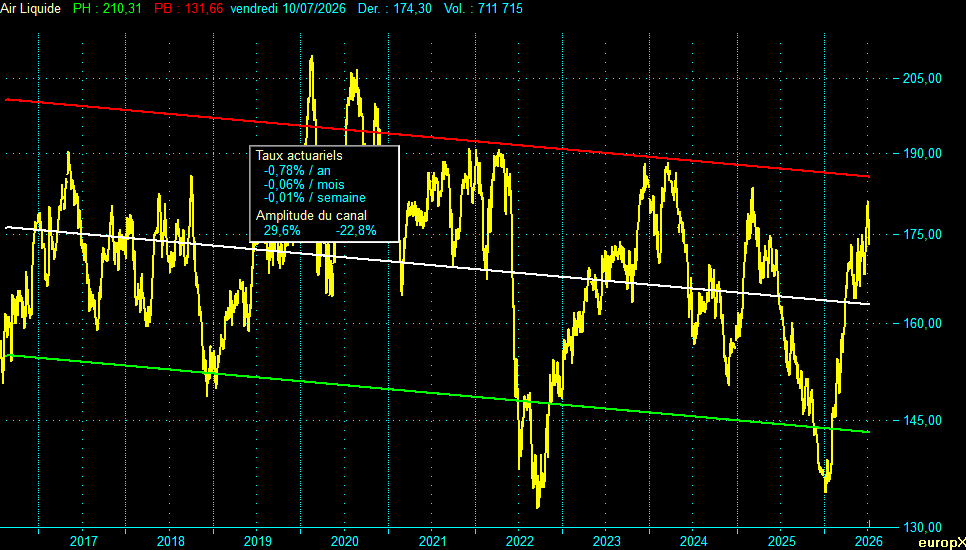

Air Liquide : un profil plus tempéré, même signature

Le canal nuit d’Air Liquide présente une pente de régression à +12,07 %/an, comparable en tendance à celui de BNP Paribas, mais avec une amplitude bien plus resserrée (+29,0 % au plafond, -22,5 % au plancher). Le titre du géant des gaz industriels navigue dans un canal étroit et régulier, sans les à-coups spectaculaires de la banque. La discipline haussière est totale.

La composante jour d’Air Liquide, en revanche, tranche radicalement avec celle de BNP Paribas. La pente de régression n’est que de -0,78 %/an, quasi horizontale, dans un canal étroit (+29,6 % / -22,8 %). L’indice reconstitué oscille autour d’un plateau stable — la séance parisienne ne détruit ici pratiquement pas de valeur, elle est simplement neutre.

Cet écart de comportement entre les deux valeurs est riche d’enseignements. BNP Paribas est une banque française pure, dont l’exposition domestique et européenne est massive : elle subit de plein fouet le régime de séance parisienne, ce qui donne un canal jour très baissier. Air Liquide, à l’inverse, est un géant mondial des gaz industriels dont plus de 80 % de l’activité se fait hors de France : son cours en séance parisienne n’est qu’une transposition de valorisations calibrées sur des références internationales, ce qui donne un canal jour quasi neutre. La séance parisienne « détruit » d’autant plus de valeur que l’entreprise cotée est ancrée dans l’économie française.

Les trois cas atypiques : AXA, Capgemini, Bureau Veritas

Trois valeurs du panel s’écartent du modèle général et méritent une lecture attentive.

AXA est la seule valeur du panel à afficher une pente diurne positive significative (+3,03 %/an) presque égale à sa pente nocturne (+3,57 %/an). L’écart Nuit − Jour n’est que de 0,54 point — l’assureur ne subit pratiquement pas l’anomalie qui frappe le reste du secteur financier. Ce résultat tranche avec les banques du panel (BNP Paribas et Crédit Agricole affichent respectivement des écarts de 21,82 et 26,54 points). L’hypothèse la plus plausible tient à la nature du modèle assurantiel : l’assureur ne dépend pas de la liquidité interbancaire quotidienne comme un établissement de crédit universel, ses résultats reposent sur des flux techniques (primes, sinistralité, réserves) dont les catalyseurs ne s’alignent pas sur le calendrier des annonces américaines. Il en résulte un profil « nuit + jour tous deux positifs », rare mais parfaitement cohérent.

Capgemini présente le profil « tech pur » : une pente diurne quasi nulle (+0,06 %/an) et une pente nocturne modérément positive (+6,65 %/an). La totalité du rendement global (+6,72 %/an) provient de la nuit. La lecture est directe : le secteur des services numériques et du conseil en technologies est intégralement piloté par les valorisations et les catalyseurs américains (multiples de valorisation des GAFAM, cycles d’investissement IT globaux, résultats trimestriels des mastodontes technologiques US publiés après clôture Paris). En séance parisienne, le titre est essentiellement en attente de la validation américaine du lendemain — d’où la neutralité complète du canal jour.

Bureau Veritas est le seul cas d’inversion complète de l’anomalie. La pente diurne (+3,68 %/an) est nettement supérieure à la pente nocturne (+0,42 %/an) — l’écart Nuit − Jour est négatif à -3,26 points. C’est-à-dire que Bureau Veritas est une valeur qui crée sa valeur pendant les heures de séance parisienne, et non pendant la nuit américaine. Deux facteurs peuvent l’expliquer. D’une part, l’activité de certification et d’inspection industrielle du groupe est très européenne et se pilote sur des cycles réglementaires, contractuels et sectoriels qui n’ont pas de relais direct sur Wall Street. D’autre part, Bureau Veritas fait partie des entrées récentes au CAC 40 (2024-2025) : son actionnariat et son profil de liquidité restent plus « domestiques » que ceux des grandes valeurs historiques de l’indice, ce qui limite la sensibilité de son cours aux flux nocturnes internationaux.

Ce que confirme la régression décennale

Le point le plus important à retenir de cette section n’est pas tel ou tel taux individuel, mais la robustesse temporelle de l’anomalie qu’ils dessinent collectivement. Les régressions présentées ici portent sur les dix dernières années (2016-2026). Elles retrouvent, sur des composantes individuelles et par une méthode statistique différente (régression logarithmique et non CAGR point à point), l’anomalie observée sur le CAC 40 depuis 1988. Le pattern n’est ni un artefact de la fenêtre de calcul, ni une singularité d’une période particulière : il est structurel, généralisé, et toujours actif en 2026.

C’est ce constat qui donne à l’anomalie de séance parisienne sa véritable portée. Ce n’est pas un phénomène du passé qui aurait été observable jusqu’en 2017 et se serait résorbé depuis. Ce n’est pas non plus une lecture rétrospective de la crise financière ou de la crise pandémique. C’est la signature persistante d’une architecture de marché — celle qui reste à expliquer.

Le mécanisme technique de l’anomalie

Cette anomalie appelle une explication mécanique. Pourquoi la nuit crée-t-elle systématiquement de la valeur et le jour la détruit-il ? Trois éléments techniques concourent à produire cette signature.

Le fuseau horaire et la subordination à Wall Street. Le marché parisien est ouvert de 9 h 00 à 17 h 35 (heure de Paris). Le marché américain (NYSE et Nasdaq) est ouvert de 15 h 30 à 22 h 00 (heure de Paris). Le chevauchement horaire est donc limité à environ deux heures (15 h 30 – 17 h 35), pendant lesquelles la place parisienne cote encore mais suit essentiellement les impulsions américaines. Pendant les treize heures suivantes (17 h 35 – 9 h 00 le lendemain), la place parisienne est fermée, mais Wall Street continue de coter cinq heures supplémentaires, l’Asie prend le relais dans la nuit, et les futures sur indices américains cotent quasiment en continu. C’est durant cette période « hors ouverture Paris » que la majeure partie des informations mondiales est publiée et intégrée par les marchés. Le CAC 40 rouvre à 9 h 00 en ayant à intégrer, en un seul gap, l’ensemble de cette information — d’où la formation quotidienne du décalage clôture-ouverture qui alimente le CAC nuit.

L’asymétrie temporelle des annonces économiques. Le calendrier américain des publications macroéconomiques et corporate est massivement concentré sur les créneaux fermés à Paris. Les statistiques mensuelles du BLS (emploi non agricole, inflation CPI, ventes au détail) sont publiées à 14 h 30 heure de Paris, en fin de séance parisienne : leur digestion par les marchés se fait donc essentiellement pendant les heures nocturnes. Les résultats trimestriels des sociétés du S&P 500 sont majoritairement publiés en « after-market » américain, entre 22 h 00 et 4 h 00 heure de Paris. Les décisions de politique monétaire de la Fed sont annoncées à 20 h 00 heure de Paris (comité du mercredi), suivies de la conférence de presse du président à 20 h 30. Autant d’informations dont l’impact sur les indices européens ne se matérialise, par construction, qu’à l’ouverture du lendemain matin. La séance parisienne, à l’inverse, ne bénéficie que d’un flux d’annonces domestiques et européennes de bien moindre ampleur et impact global.

Le rôle directeur des futures et des CFD. Les contrats à terme sur indices européens (Euro Stoxx 50, DAX, CAC 40) cotent sur Eurex ou Euronext bien au-delà de la clôture des marchés cash, jusqu’à 22 h 00 en général. Les CFD sur indices, distribués par les courtiers particuliers, prolongent également la cotation. Ces produits permettent aux investisseurs institutionnels et particuliers de continuer à prendre position sur les indices européens pendant les heures d’ouverture américaines. Résultat : lorsque Wall Street monte ou baisse fortement après 17 h 35 heure de Paris, les futures et CFD sur CAC 40 intègrent immédiatement le mouvement, et le prix de compensation à l’ouverture du lendemain (9 h 00) reflète déjà cette information. Le « gap » d’ouverture parisien n’est pas une découverte du marché parisien — c’est une actualisation forcée d’un prix déjà connu par les intervenants outillés.

Ces trois mécanismes se combinent pour produire un régime de séance à deux temps : une nuit qui absorbe l’information mondiale et l’incorpore par gap dans le cours d’ouverture parisien, et une séance diurne qui, ayant peu de nouveauté à intégrer, sert de chambre d’ajustement technique — prises de bénéfices sur les valeurs qui ont gappé haussier le matin, positions courtes des market makers, arbitrages avec les futures. Statistiquement, ces flux de séance sont légèrement biaisés à la baisse, ce qui produit la pente diurne négative observée en moyenne.

L’anomalie n’est donc pas un mystère. Elle est la conséquence mesurable d’une architecture de marché où la place parisienne, faute de contribuer significativement à la formation du prix mondial des grandes valeurs cotées, se contente de reproduire à l’ouverture les valorisations élaborées ailleurs — et de les éroder marginalement pendant sa propre séance.

Perspectives 2026-2030 : trois scénarios

L’anomalie de séance étant structurelle et documentée sur près de 40 ans, la question prospective se pose en termes de persistance : va-t-elle se maintenir, s’atténuer, ou s’aggraver à l’horizon 2030 ? Trois scénarios peuvent être envisagés.

Scénario 1 – Maintien de l’anomalie (probabilité : 60 %). C’est le scénario central. Rien dans l’architecture actuelle des marchés ne suggère une inflexion : les fuseaux horaires ne changent pas, le poids relatif de Wall Street reste dominant (plus de 60 % de la capitalisation mondiale des actions cotées), les publications macroéconomiques et corporate américaines restent le moteur principal des valorisations globales. Dans ce scénario, l’écart annualisé Nuit − Jour reste dans sa fourchette historique (autour de 5 à 7 points sur le CAC 40, entre 10 et 30 points sur les valeurs individuelles fortement exposées aux flux internationaux).

Scénario 2 – Atténuation progressive (probabilité : 25 %). Deux évolutions structurelles pourraient réduire l’anomalie. La première serait un allongement des horaires d’ouverture d’Euronext, avec par exemple une extension jusqu’à 20 h 00 heure de Paris qui permettrait à la place parisienne de coter en parallèle avec les premières heures américaines et d’intégrer directement les statistiques macro publiées à 14 h 30. Une telle réforme est régulièrement évoquée sans jamais aboutir, mais elle reste possible. La seconde serait la montée en puissance des séances asiatiques (Shanghai, Hong Kong, Tokyo) au point de rivaliser avec Wall Street comme point d’ancrage nocturne — ce qui n’est pas encore le cas aujourd’hui malgré la croissance des marchés chinois. Dans ce scénario, l’écart Nuit − Jour se réduit graduellement de 30 à 50 % à horizon 2030.

Scénario 3 – Aggravation (probabilité : 15 %). L’anomalie pourrait au contraire s’accentuer si la place parisienne perdait encore de son autonomie relative. Les catalyseurs seraient : une concentration accrue de la liquidité mondiale sur Wall Street au détriment d’Euronext, un mouvement de délocalisation des cotations principales de grandes valeurs françaises vers Amsterdam ou New York (comme l’a fait Air Liquide-Airgas avec une cotation secondaire américaine, ou plus récemment TotalEnergies avec sa réflexion sur une cotation primaire à Wall Street), ou encore une réduction relative de l’activité des market makers parisiens en séance. Dans ce scénario, l’écart Nuit − Jour s’élargit encore, et le CAC jour pourrait basculer plus nettement en territoire baissier annuel.

Le scénario central du maintien est donc largement dominant. L’anomalie de séance parisienne appartient à la structure profonde du marché européen, et rien de tangible ne suggère qu’elle disparaîtra à horizon prévisible.

Recommandations stratégiques

Un article documentant une anomalie de rendement de plus de 6 points annuels entre deux régimes de séance ne peut manquer d’attirer la question : peut-on en tirer profit ? Il est ici essentiel d’être transparent : l’anomalie n’est pas exploitable en pratique par l’investisseur particulier. Cette conclusion mérite d’être argumentée précisément pour éviter tout malentendu.

Le problème des frais de courtage. Une stratégie visant à ne détenir les actions que pendant la nuit impliquerait un aller-retour quotidien : achat au fixing d’ouverture à 9 h 00, vente au fixing de clôture à 17 h 35. Sur une année de bourse (environ 250 séances), cela représente 500 opérations. Avec des frais de courtage de 0,10 % par opération (déjà très bas pour un particulier), le coût annuel s’élève à 50 % du capital — soit largement plus que l’anomalie captée. Sur un compte à frais fixes plus favorable (1 € par opération), le coût annuel pour un portefeuille de 10 000 € s’élève encore à 500 €, soit 5 % du capital — supérieur à l’écart nocturne net.

Le problème des spreads bid-ask. À l’ouverture et à la clôture, les spreads entre prix acheteur et prix vendeur sont statistiquement plus larges qu’en pleine séance. Un aller-retour quotidien subit donc systématiquement ce surcoût, qui grignote encore la performance théorique.

Le problème de la fiscalité. Un investisseur particulier soumis au régime fiscal du compte-titres classique verrait chaque plus-value nocturne imposée au flat tax de 30 % (ou au barème progressif de l’impôt sur le revenu), tandis que les moins-values diurnes seraient déductibles avec un décalage temporel important. Cette asymétrie fiscale, combinée aux règles d’imputation des moins-values sur cinq ans, complique considérablement l’exploitation nette de l’anomalie.

L’absence de produit dédié. Aucun ETF, aucun fonds indiciel, aucun tracker ne réplique le « CAC nuit » ou n’expose spécifiquement l’investisseur à la seule composante nocturne. Ce vide n’est pas fortuit : les émetteurs de produits structurés ont conscience de l’anomalie mais n’ont pas les moyens techniques de la capter sans reproduire eux-mêmes les allers-retours quotidiens — avec les mêmes coûts de friction.

Pour l’investisseur long terme. La bonne posture n’est donc pas d’exploiter l’anomalie mais de la comprendre. Détenir un ETF CAC 40 (ou une sélection de valeurs individuelles) sur le long terme permet de bénéficier intégralement de la performance nocturne cumulée — c’est en somme la stratégie « passive » qui capte le CAC nuit gratuitement, en supportant simplement la légère érosion diurne comme une friction technique. À l’inverse, une stratégie de trading intraday à Paris — très populaire chez les particuliers via les CFD et les warrants — s’expose statistiquement à un régime de rendement négatif. C’est là le premier enseignement pratique : le trading intraday sur les valeurs du CAC 40 revient à parier structurellement contre le régime de séance dans lequel on opère. La connaissance de l’anomalie est un puissant argument en faveur des stratégies d’investissement passives sur horizon long, contre les stratégies de trading actif en séance.

Pour le nouvel entrant. Le meilleur véhicule reste un ETF CAC 40 éligible au PEA, avec des frais de gestion inférieurs à 0,35 %/an — c’est le moyen le plus économique de capter le rendement structurel de l’indice, dont plus de 100 % de la performance provient historiquement de la composante nocturne. La discipline d’achat régulier (versements programmés mensuels) prime sur toute tentative d’optimisation temporelle intra-journalière.

Conclusion : la mesure d’une subordination

L’anomalie des nuits et des jours du CAC 40 est un cas rare en finance de marché : elle est massive, structurelle, documentée sur près de 40 ans, généralisée à la majorité des composantes de l’indice, cohérente arithmétiquement dans sa décomposition, et néanmoins pratiquement inexploitable par l’investisseur particulier. Elle ne constitue donc pas une opportunité de rendement — elle constitue un fait de structure de marché, dont la lecture patiente enseigne beaucoup sur l’architecture réelle des places boursières européennes.

Ce que cette anomalie révèle, en dernière analyse, c’est la subordination fonctionnelle de la place parisienne à Wall Street. Le CAC 40 ne « fait » pas son prix — il l’importe. Chaque matin à 9 h 00, l’indice parisien traduit en euros les valorisations élaborées la veille au soir sur les marchés américains, puis dérive légèrement pendant sa propre séance en attendant le prochain gap d’importation. Cette subordination n’est pas nouvelle, elle n’est pas dissimulée, elle est simplement peu mesurée. Notre décomposition met un chiffre sur elle : la place parisienne n’ajoute pas de valeur en séance, elle en soustrait très légèrement — au bénéfice implicite du marché directeur mondial.

Ce constat n’a rien de dramatique en soi. Toutes les places secondaires du monde — Tokyo, Sydney, Séoul, Francfort, Milan — subissent des anomalies analogues vis-à-vis de New York. La place parisienne n’est ni plus ni moins subordonnée qu’une autre. Ce qui est intéressant, c’est de disposer d’une méthode simple et arithmétiquement propre pour mesurer précisément cette subordination, valeur par valeur, sur des décennies. Sur BNP Paribas, la mesure est spectaculaire (canal nuit à +13,48 %/an, canal jour à -8,34 %/an) ; sur AXA, elle est presque nulle (canal nuit à +3,57 %/an, canal jour à +3,03 %/an) ; sur Bureau Veritas, elle s’inverse (canal jour à +3,68 %/an supérieur au canal nuit à +0,42 %/an). Ces mesures dessinent une topographie fine du degré d’internationalisation de chaque titre, plus précise que les habituelles catégories sectorielles.

Reste une question ouverte : dans un monde où Wall Street conserve son rôle directeur, où les publications de résultats et de statistiques macroéconomiques américaines gardent leur poids déterminant, où les futures et CFD continuent de servir de véhicule d’importation nocturne des valorisations, l’anomalie de séance parisienne a-t-elle vocation à durer ? Notre analyse suggère que oui, à horizon 2030 et probablement bien au-delà. Les nuits du CAC 40 continueront d’être plus fructueuses que ses jours. À charge pour l’investisseur d’en tenir compte — non pour tenter d’en profiter directement, mais pour éviter de parier contre elle en pratiquant un trading intraday que la structure même du marché condamne à la perte statistique.

Sources : Données quotidiennes du CAC 40 (Euronext, base 1 000 au 31/12/1987). Reconstitution des indices CAC nuit et CAC jour à partir des cours d’ouverture et de clôture quotidiens. Régressions logarithmiques sur les 11 valeurs individuelles calculées via notre application statistique propriétaire sur la période 2016-2026. Composition actuelle du CAC 40 vérifiée sur Euronext.

Note : Cette analyse ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. L’anomalie de rendement documentée ici est un phénomène statistique observable sur longue période mais n’est pas exploitable en pratique par l’investisseur particulier compte tenu des coûts de friction (courtage, spreads, fiscalité). La détention de valeurs individuelles ou d’ETF sur horizon long reste la voie la plus efficace pour capter le rendement structurel du marché parisien.

Poster un Commentaire